随着长期护理保险(长护险)制度从试点走向全国推广,其支付杠杆效应将重塑康养产业价值链。

本报告预测,至2028年,长护险将撬动万亿级服务市场,并催生三大商业模式变革。

PART 01

长护险制度推广路径预测

1. 筹资机制统一化(2026-2027)

- 趋势:医保基金划拨+个人缴费+财政补贴的多元筹资模式将成为标准,个人缴费比例预计为工资基数的0.3%-0.5%。

- 影响:形成每年3000-4000亿元全国统一资金池,为服务端提供稳定支付预期。

2. 评估标准与支付方式标准化(2027-2028)

- 趋势:借鉴日本介护保险经验,建立全国统一的 “失能等级评估-服务包-支付标准” 联动体系。

- 突破点:预计将纳入 “认知症专项评估模块” 与 “居家服务工时标准化定价”。

3. 服务供给市场化(2028年后)

- 趋势:长护险经办全面引入商业保险公司竞争性招标,并放开养老机构、医疗机构、社区组织等多主体准入。

PART 02

对康养商业模式的三大重塑

重塑一:服务提供商从“床位运营商”转向“能力输出商”

预测变化:

- 轻资产化加速:符合长护险定点资质的专业护理机构,将更多通过 “委托运营” 方式接管存量养老设施,减少重资产投入。

- 技能认证溢价:持有长护险认可的职业资格(如认知症照护专员、康复辅助技术师)的护理人员,人力成本将比普通护工高出30%-50%,推动培训市场爆发。

重塑二:支付方驱动“医康养护”一体化供应链形成

预测变化:

- 打包支付倒逼资源整合:长护险试点地区已出现针对中度失能老人的 “月度护理包”(含康复训练、医疗巡诊、生活照护)。全国推广后,能整合医疗、康复、护理资源的一体化供应商将获得定价优势。

- 供应链金融机遇:基于长护险的稳定回款预期(通常为月结),金融机构将开发 “护理服务应收账款保理” 产品,缓解中小企业现金流压力。

重塑三:技术企业从“产品销售”转向“效果付费”

预测变化:

- 纳入支付的技术标准:仅能实现“数据监测”的通用型设备难以获得长护险补贴。与 “预防跌倒”、“延缓认知衰退” 等明确临床效果挂钩的智能产品,将进入长护险辅具租赁目录。

- 新模式案例:预计将出现 “效果保险” 模式——技术企业(如跌倒监测地毯提供商)与保险公司合作,若使用其产品后老人跌倒发生率下降超过约定比例,保险机构将额外支付费用。

PART 03

风险与应对建议

潜在风险

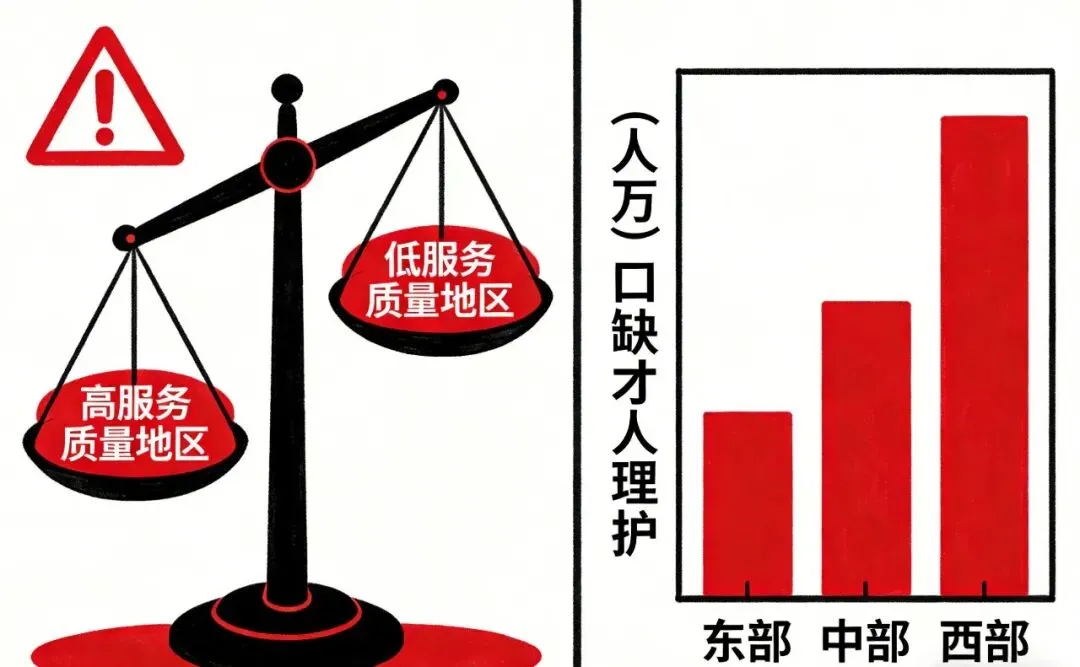

1. 支付标准地区差异:经济发达与欠发达地区可能形成“服务包质量差”,引发异地养老结算纠纷。

2. 道德风险:部分机构可能通过“过度服务”或“降低质量”套取保险资金。

3. 人才缺口放大:全国推广后,符合资质的护理人员缺口可能骤增至600万人以上。

战略建议

- 对企业:尽早申请长护险定点资质,开发符合“服务包”标准的模块化护理方案;与职业院校合作建立人才“订单班”。

- 对投资者:关注能提供 “评估工具+培训+质量控制” 全链条解决方案的科技企业,以及布局三四线城市、成本控制优异的连锁护理机构。

- 对政策制定者:建立跨区域的 “护理服务质量与效果大数据平台” ,实现智能稽核与精准定价。

PART 04

前瞻展望

长护险全国推广不仅是支付改革,更是 “银色经济” 的基础设施建设。它将:

1. 催生首个万亿级老年照护服务市场;

2. 推动中国养老模式从“家庭责任”向“社会共济”转型;

3. 为智慧养老技术提供规模化应用场景与付费方。

预计2028年,长护险覆盖人口将超过1.2亿,直接拉动护理服务市场规模达1.5万亿元,并间接带动适老化改造、康复辅具、专业培训等关联产业。

(本预测基于试点城市数据、国际经验及产业调研,更新时间:2026年1月)