近年来,我们经常能看到年轻人的包上挂着潮流玩具,它可能来自于漫画、游戏或影视作品,也可能是某个国外艺术家创造的形象。潮玩融合了艺术、设计、街头文化,并具备收藏属性,主要面向年轻群体和潮流爱好者。潮玩不仅仅是玩具,更是人们表达个性和审美的文化符号。

当前中国潮玩市场正处于成长期,有着广阔的发展前景。2023年中国社会科学院发布的《潮玩产业发展报告》显示,潮玩的主要消费群体——Z世代——正逐渐成为中国消费市场的主力军,随着这一消费群体力量的不断壮大,中国潮玩市场规模也在不断扩大。自2016年起,中国潮玩市场规模在中国本土盲盒与潮流玩具文化兴起等因素的推动下迅速扩张,并于2019年达到了47.86%的高增速。受2020年新冠疫情影响,中国潮玩市场增速有所放缓,但仍保持着20.29%的增速。2021年,在新冠疫情逐步得到控制的背景下,中国经济持续稳定恢复,带动居民收入提高,居民消费能力也随之增强,叠加疫情期间被压抑的消费需求释放,以及各潮玩品牌在疫情期间积极布局线上渠道、进行产品创新和品牌推广,2021年中国潮玩市场迎来显著反弹,增速再创新高。根据灼识咨询统计,潮玩行业2024年市场规模约900亿元,过去五年的年均复合增速为12%,预计未来3年将保持14%左右的增速,并在2027年接近1300亿元。

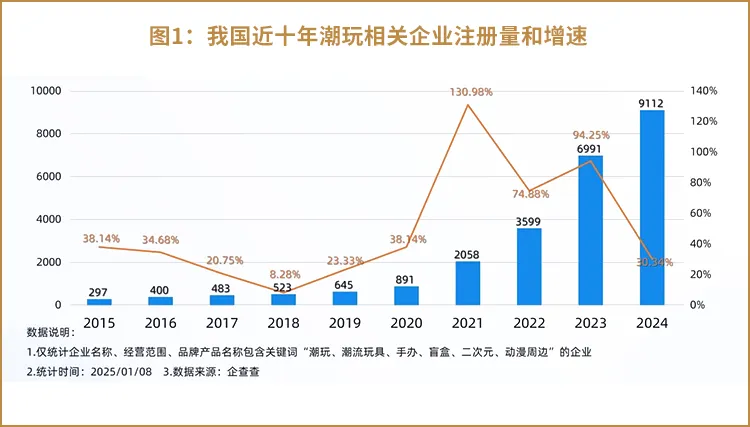

为何潮玩行业能保持双位数的增长?我们认为可以从供给和需求两方面来解释。供给方面,我国在内容制作方面不断进步,出品了很多优秀的游戏、漫画、影视作品,如《黑神话悟空》、《哪吒》等,不仅仅在国内备受追捧,也把中国文化传播到了海外,这些优秀作品形成了IP,基于优质IP设计、制作和销售潮玩成为了一种成功的商业模式,我国涌现出了如泡泡玛特、布鲁可、卡游等优秀的潮玩公司,带来了供给侧的繁荣,我们便看到了谷子店中琳琅满目的潮玩。企查查数据显示,国内现存潮玩相关企业1.96万家。近十年相关企业注册量持续增长,其中2021年全年注册2058家相关企业,增速高达130.98%,此后接连两年高速增长,全年注册量从2022年的3599家一路攀升,至2024年全年注册9112家,同比增长30.34%。在需求端,随着我国人均GDP的增长,消费者愈发注重精神层面的需求,潮玩给消费者带来了情绪价值。

数据来源:企查查,北京信托证券业务一部整理

展望未来,在居民可支配收入提高、Z世代消费力量的持续壮大、产品创新和IP孵化的推进、销售渠道的进一步拓展以及市场的逐步成熟等多重因素的驱动下,中国潮玩市场预计将持续保持着稳定的增长势头,发展前景广阔。

潮玩行业除了在国内欣欣向荣,在海外也方兴未艾。英国《每日星报》报道称,“Kidult”是“kid”(孩子)和“adult”(成人)的组合词,指那些对传统儿童爱好感兴趣的成年人,年龄范围从20多岁到50多岁,如今成年人生活的压力越来越大,他们希望从简单的事物中找到安慰;西班牙《国家报》称,重温童年乐趣已经成为压力之下的成年人一种治疗解决方案。因此,Kidult越来越多,拉动了潮玩的销售。根据弗若斯特沙利文的数据,全球潮玩市场规模由2015年的87亿美元持续增长到2019年的198亿美元,年复合增长率高达22.8%,并预计将于2024年达到418亿美元。中国潮玩企业依靠强大的IP运营能力和供应链优势在海外大放异彩。

泡泡玛特

大家对Labubu应该并不陌生,它拥有九颗牙齿和直立的尖耳朵,身高与猫猫差不多大小,性格调皮又乐观。近期,Labubu挂饰在国内多家门店出现断货情况,部分黄牛加价售卖,甚至被炒至高价。例如,原价99元的某系列盲盒挂饰被炒至120元至240元不等,隐藏款更是被炒至480元至1500元不等。

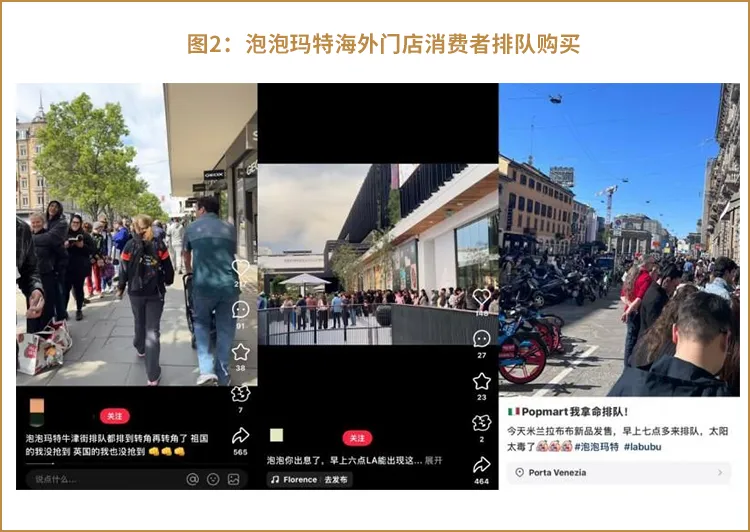

在海外,Labubu同样火爆,4月24日,LABUBU在全球发售第三代搪胶毛绒产品“前方高能”系列,在美国洛杉矶,排队购买LABUBU的队伍“找不到队头也看不到队尾”;在英国伦敦,牛津街门店的队伍排到了“转角再转角”;在意大利米兰,抢购LABUBU的队伍排了两条街;在日本原宿,排队抢购的消费者也非常多。

数据来源:互联网公开信息,北京信托证券业务一部整理

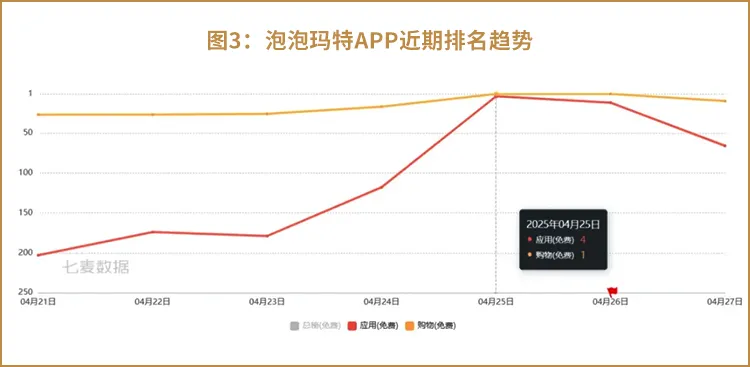

七麦数据显示,4月25日,泡泡玛特App登顶美国App Store购物榜,这也是该官方应用在购物榜的首次登顶。同时,泡泡玛特App还在一日之内跃升114个位次,成为免费总榜第四名。

数据来源:七麦数据,北京信托证券业务一部整理

根据公司发布的公告,2025年一季度,公司整体收入(未经审核)同比增长165%~170%,超出公司指引,预计主要因为新品(如哪吒盲盒)的表现超预期及热销毛绒产品的补货,其中中国收入同比增长95%~100%,海外收入同比增长475%~480%,国内海外增长均持续提速。

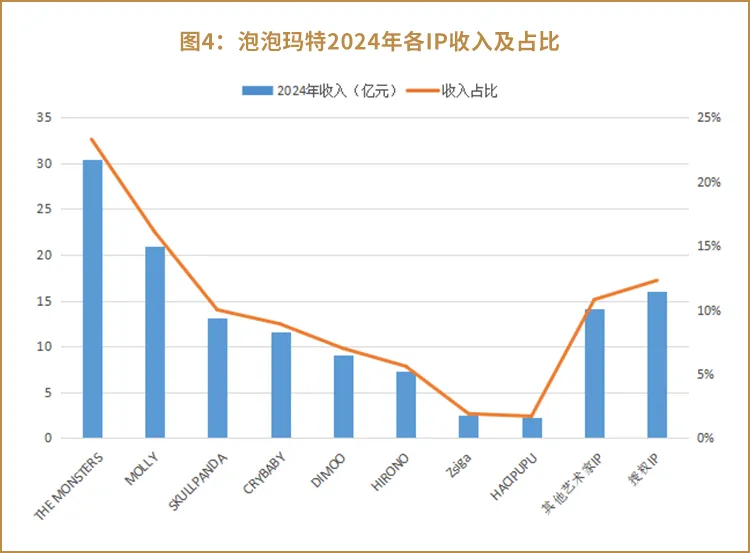

究竟是什么支撑了泡泡玛特门店的火热销售和靓丽的财务数据呢?我们认为,泡泡玛特建立了从IP孵化/筛选到运营的完整体系,在IP孵化端,公司建立了产品设计中心(Popmart design center),从三个维度来考量IP——IP形象是否符合大众审美、IP是否有足够的特性、IP的延展性。除了爆火的Labubu,公司于2016年推出的头部IP Molly在2024年实现收入20.93亿元,占公司总收入的16%,显示了强大的生命力,同期公司前五大IP的收入占比为62%,相对比较均衡。

数据来源:公司公告,北京信托证券业务一部整理

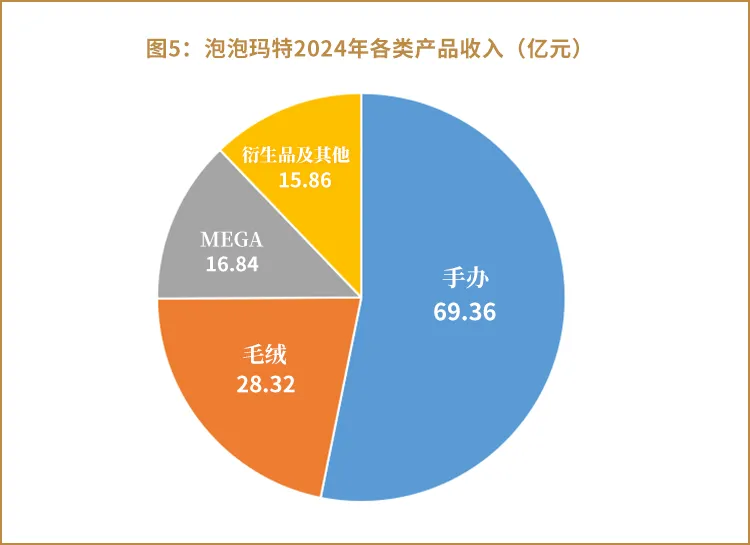

在产品形态方面,公司大部分收入来自于盲盒/手办,但随着新品的推出,如搪胶毛绒、积木、MEGA、BJD及首饰等,公司的产品结构更加多元化,而且推升了公司的ASP。公司的盲盒定价一般在69元,而搪胶毛绒的定价在99元以上,积木的定价则在199元以上,MEGA、BJD及首饰的定价更高。2024年,公司手办收入69.36亿元,占比53.2%,其余约一半的收入来自于其他产品。

数据来源:公司公告,北京信托证券业务一部整理

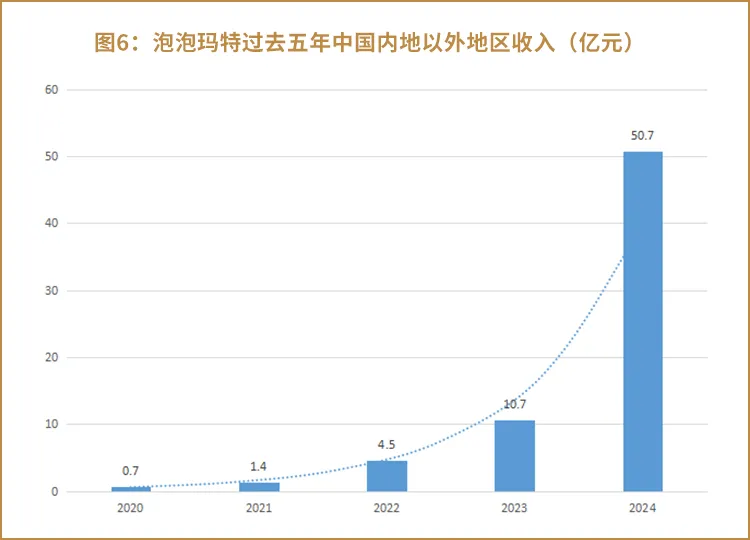

在海外拓展方面,公司先后通过B2B展会模式、快闪店、高线城市零售地标店、DTC零售店在境外开店。截至2024年底,公司在海外有120家门店,其中大部分以直营为主,小部分采取联营模式。在海外拓展时,公司也会因地制宜孵化运营本土IP,如泰国的CRYBABY(释放情绪、接纳脆弱)、美国的PEACH RIOT(象征自由与个性)都获得了当地人民的喜爱。参考乐高在2024年全球门店1069家,而泡泡玛特为521家,未来泡泡玛特在海外仍有开店空间。

数据来源:公司公告,北京信托证券业务一部整理

布鲁可

在学校边的文具店,我们经常能看到拼搭角色类玩具如奥特曼、变形金刚、英雄无限等等,这些玩具价格并不高,深受学生们的喜爱。布鲁可从2014年开始从事这类玩具的研发、生产和销售,公司于2025年1月登陆港交所。

数据来源:互联网公开信息,北京信托证券业务一部整理

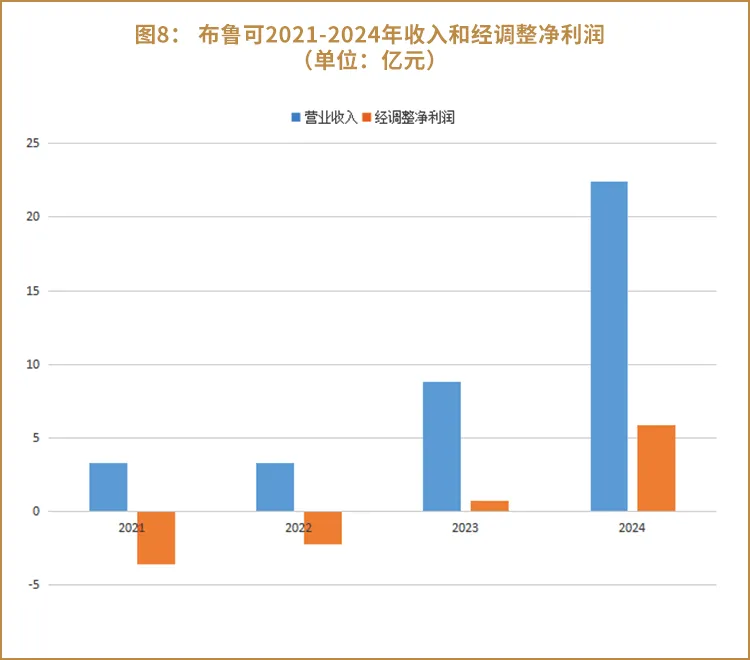

从财务表现来看,2021至2024年,公司收入从3.3亿元增长至2024年的22.41亿元,经调整净利润从亏损转变为盈利5.85亿元。我们认为布鲁可能实现快速增长,主要因为:价格方面,公司通过产品标准化降低生产成本,成本优势使得公司的产品能具备价格优势;在产品迭代方面,布鲁可的拼搭角色类产品从概念到量产平均耗时6~7个月,远低于行业平均的10~12个月,产品快速迭代使得消费者有更强的消费意愿;渠道方面,布鲁可快速抢占校边店货架,并积极拓展海外市场。从IP角度,根据公司今年3月25日全球合作伙伴大会公布信息,名侦探柯南、侏罗纪世界、王者荣耀、星战、哈利波特等新IP产品将陆续面市,预计这些新IP将拓宽公司消费者的年龄层,三丽鸥等新IP及品类创新有望带来更多女性消费者。

数据来源:wind,北京信托证券业务一部整理

迪士尼

迪士尼公司在1923年由华特·迪士尼(Walt Disney)和罗伊·迪士尼(Roy Disney)兄弟创立,原名“华特迪士尼制作公司”。创立之初,华特打造了《爱丽丝在卡通国》、《幸运兔子奥斯华》等系列动画,反响都还不错,直到1927年,华特在火车上突发奇想以老鼠为原型创作卡通形象莫提墨,也就是后来的米奇,并推出系列动画片,才让他名声大振。在早期欧美乐园的启发、系列动画的成功、观众请求参观片场等多重因素的推动下,华特产生了打造游乐园的想法,于是在1955年,第一家迪士尼游乐园——美国加利福尼亚迪士尼正式开业。2006年起,迪士尼陆续收购皮克斯(74亿美元)、漫威(40亿美元)、卢卡斯影业(40.5亿美元),扩展IP版图。2019年,迪士尼以710亿美元收购21世纪福克斯,整合流媒体资源,并于同年推出Disney+。

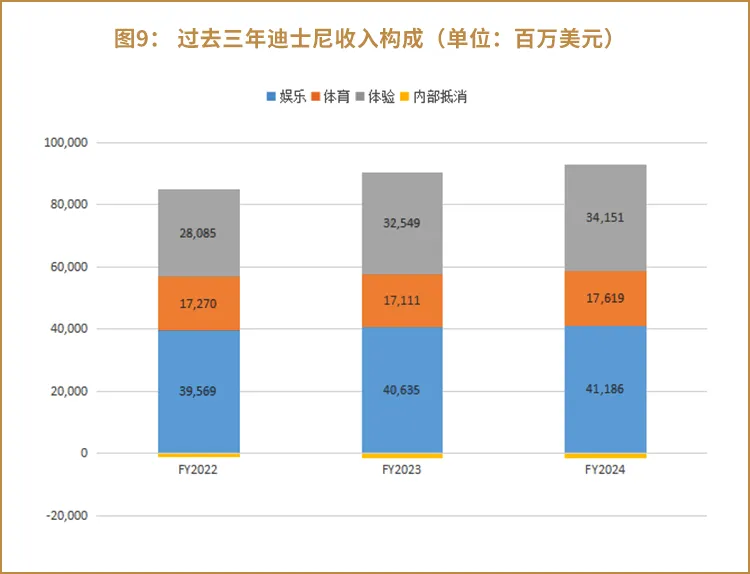

迪士尼的衍生品涵盖玩具、服装、家居用品、文具、电子产品等消费品类。除了将衍生品通过迪士尼商店(Disney Store)、电商平台等直接销售,迪士尼也会将IP授权给第三方厂商(如美泰、孩之宝、乐高等),收取版权费和销售分成。具体来看,迪士尼与美泰(Mattel)长期合作推出芭比娃娃与迪士尼公主联名款,如“艾莎公主芭比”;与孩之宝(Hasbro)合作开发变形金刚(Beast Wars)、漫威系列玩具;与乐高(LEGO)合作IP包括星球大战、迪士尼城堡、漫威复仇者联盟等,乐高迪士尼系列常年位居畅销榜;与多美卡(TOMICA)合作推出迪士尼主题合金车模。在2024财年(2023年10月1日至2024年9月28日),迪士尼的商品授权和零售(Merchandise licensing and retail,属于体验板块)实现收入43亿美元。

迪士尼通过“内容+渠道+衍生品”的全产业链布局,多年来引领全球娱乐潮流,其丰富的IP矩阵和强大的IP运营能力使其成为跨越年代和文化壁垒的娱乐巨头。

数据来源:wind,北京信托证券业务一部整理

乐高集团

乐高作为拼搭类玩具的头部企业,其核心产品——乐高积木——的普及程度非常之高,从幼儿园里小朋友的玩具,到办公桌上的创意摆件,再到家居装饰中的独特艺术品,都有着它的身影。从1932年成立以来,乐高集团一直坚持创新发展,先后推出了城市系列、教育系列、科技系列等众多特色产品线,同时还与许多知名IP进行合作,推出了星球大战、哈利·波特、复仇者联盟等联名主题套装。丰富的产品系列与独特的设计理念使得乐高积木风靡全球,深受各个年龄段消费者的喜爱。

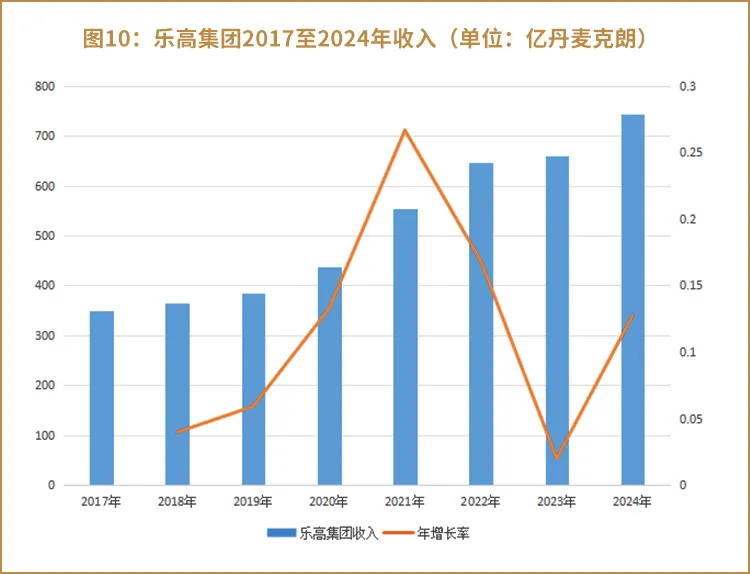

根据乐高集团公布的财务数据,近年来,乐高集团的营收呈现出稳步增长的态势。从2017年至2020年,乐高集团的收入从350亿丹麦克朗增长至436.56亿丹麦克朗,年增长率分别为3.97%、5.92%和13.26%,显示出稳定的增长趋势。2021年,乐高推出史上规模最大、最多样化的产品阵容,涵盖经典系列与热门IP联名,新产品对该年收入增长的贡献率接近50%,与此同时,其还在全球新开了165家乐高品牌零售店,其中90家在中国市场,这些新店的开设不仅增加了销售渠道,还提升了品牌知名度和影响力,推动收入大幅增长。在这些因素的驱动下,乐高集团于2021年创下近八年来的最快增速,年增长率高达26.66%,收入大幅跃升至552.94亿丹麦克朗。而到了2022年与2023年,乐高集团收入增速因多种因素放缓:全球经济低迷抑制消费,中国市场受国产积木品牌冲击需求疲软,且乐高加速全球供应链扩建致短期成本上升,拓展东南亚新兴市场的投入也加重了成本负担。尽管如此,乐高的工艺优势和全球化布局仍是其长期竞争力的核心支撑。到了2024年,乐高通过一系列战略调整和市场拓展,成功终结了此前的缓降趋势,恢复增长态势。2024年乐高集团收入增长13%,达到了743亿丹麦克朗,这一增长主要得益于其持续的产品创新和IP联名合作,这些策略与之前的成功经验保持一致。同时,乐高全球供应链的拓展也为其在主要市场区域的增长提供了有力支持。

数据来源:公司官网,北京信托证券业务一部整理

回顾乐高的发展历程,我们认为,乐高善于专注时代趋势,推出与时代切合的IP,例如2001年推出的IP生化战士,迎合了消费者喜爱奇幻史诗影片的热潮。此外,乐高通过开发共创平台与用户互动,也为产品创新提供了帮助。

展望未来,乐高预计将继续保持稳定的增长,未来主要战略包括:在产品端,持续推动产品创新和IP联名合作,例如计划于2025年推出的F1赛车联名套装及NIKE套装,以吸引消费者、拓展市场并维持品牌热度;在供应链端,2025年启用比利时和越南的区域配送中心,旨提升供应链效率和灵活性,增强市场响应速度和服务质量;在数字化建设方面,持续加大投入,借助数字化技术全方位改造生产、销售及管理流程,强化市场竞争力,为企业的长期稳定发展筑牢根基。

近年来,潮玩行业在国内和海外都取得了快速发展,一方面,伴随着经济增长,消费者更加注重精神层面的消费,Kidult风潮延续;另一方面,供给端涌现出了一批优秀的IP和各类产品形态(如搪胶毛绒挂饰),给消费者带来了情绪价值。

纵观国内的潮玩公司,我们发现,成功的公司通常具备很强的IP孵化/获取以及IP运营能力,在产品端不断创新满足用户的多样化需求,在渠道端积极开拓从而触达目标用户群体。海外龙头公司在IP、产品、渠道等方面的成功经验也可为国内公司提供借鉴。

从市场表现来看,潮玩行业作为新消费获得了投资者青睐,资金流入推高了股价,因此部分公司的估值处于相对高位,但我们认为,潮玩行业的成长能够延续,业绩增长能消化高估值。从市值对比来看,海外潮玩龙头公司的市值远高于我国潮玩龙头公司,截至2025年5月13日,迪士尼市值约2002亿美元,而泡泡玛特市值约2589亿港币。综上,我们认为我国潮玩行业未来仍有很大的空间,具备投资价值。

证券业务一部

2024年5月

特别提示观看本网站/公众号的投资人,本网站/公众号提供的有关股市与债市等的评论、投资分析报告、预测文章等信息仅供参考。本文关于大类资产及相关行业、公司等资料信息,不构成任何投资意见;如有错漏,请以监管机构指定的披露的相关信息为准。据此投资,可能面临各种投资损失风险、或投资不及预期的风险。市场有风险,投资需谨慎。

本文的目的仅为传递信息,不应被视为任何要约或要约邀请,也不构成对交易的官方确认,任何在本网站/公众号上出现的信息(包括但不限于评论、预测、图表、指标、理论、直接的或暗示的指示)均只作为参考,您须对您自主决定的行为负责。

北京国际信托有限公司(以下简称“北京信托”)不对因本网站资料全部或部分内容产生的或因依赖该资料而引致的任何损失承担任何责任,也不对任何因本网站提供的资料不充分、不完整或未能提供特定资料产生的任何损失承担任何责任。凡通过本网站/公众号的链接(如有)而获得的其它网站/公众号提供的资料及内容,仅供您浏览和参考之用,请您对相关内容自行辨别及判断,北京信托不承担任何责任。

本文所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,北京信托不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

本网站/公众号的版权归北京信托所拥有,任何机构或个人(产品委托推介机构除外)如欲引用或转载本网站/公众号之所载内容,务必联络北京信托并获得许可,并须注明出处为北京信托,且不得对内容进行有悖原意的引用和删改。本文的最终解释权归北京信托及内容编写者所有,未经允许任何机构和个人不得更改、转载或给第三方传阅,北京信托保留对本文的解释权和对任何侵权行为及有悖报告原意的引用行为进行追究的权利。

在任何情况下,本网站/公众号所载信息或所表述的意见并不构成对任何人的投资建议,任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,对任何因直接或间接使用本网站/公众号刊载的信息和内容或者据此进行投资所造成的一切后果或损失,北京信托不承担任何法律责任。

本网站/公众号的内容仅供参考,所含内容不应构成买卖任何产品或采取任何投资行为及策略的募集、引导或劝诱,最终条款以信托合同及相关法律文件为准。