一、市场背景与投资逻辑转变

2026年A股市场的投资逻辑正在经历深刻变革,从前期估值修复逐步转向盈利驱动为主导的新阶段。这一转变标志着市场成熟度的提升,也意味着投资者需要更加关注上市公司的实际业绩兑现能力,而非单纯依赖估值水平的提升。在当前市场环境下,“新质生产力 + 政策强驱动 + 业绩高爆发”已成为驱动市场热点的核心主线。

从宏观层面来看,“十五五”规划的开局之年为资本市场指明了方向,国家战略重心进一步向科技创新和高端制造领域倾斜。在此背景下,具备核心技术壁垒、能够实现产业化落地的企业将获得估值与业绩的双重提升。而对于投资者而言,把握结构性机会、精选具备真实增长潜力的标的,将是2026年获取超额收益的关键所在。

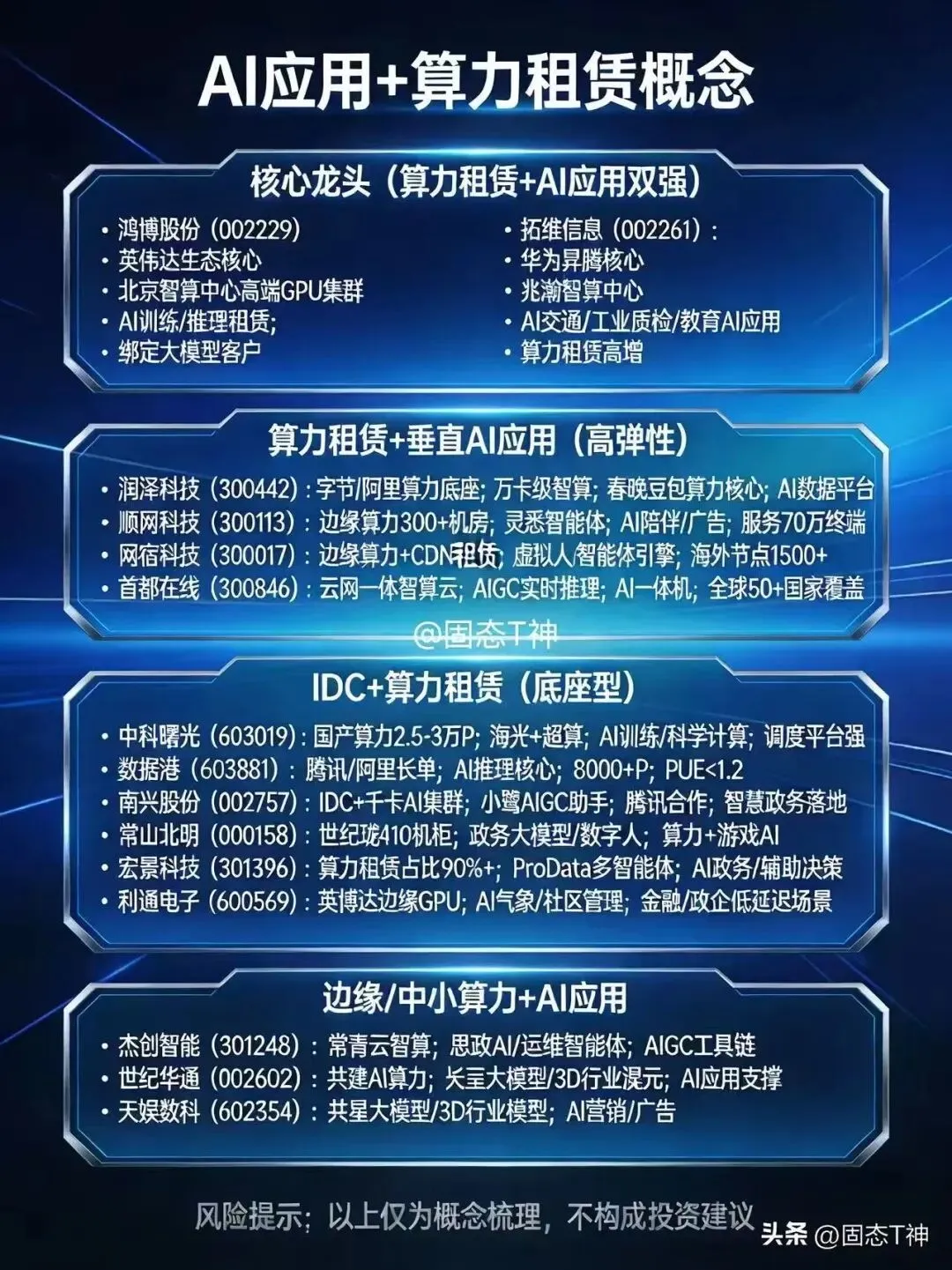

二、人工智能全产业链:确定性最高的主线

人工智能被普遍认为是2026年确定性最高的投资主线之一,其发展路径正从基础设施建设逐步转向应用场景落地。在这一过程中,产业链各环节均蕴含丰富的投资机会。

AI算力基础设施方面,随着大模型迭代加速和智算中心建设提速,上游硬件需求呈现爆发式增长态势。AI服务器、高速光模块(800G、1.6T)、液冷设备等细分领域订单饱满,相关上市公司的业绩确定 性较高。特别是在国产替代加速的背景下,国内龙头企业的市场份额有望持续提升。

端侧AI领域,大模型正加速向手机、汽车、智能家居等终端设备下沉,能够支持本地运行大模型的AI芯片、存储芯片及相关软件应用将迎来快速增长期。这一趋势将催生全新的硬件换机需求,为产业链带来增量市场空间。

AI应用层面,人工智能在营销、教育、医疗等领域的商业化应用正在加速渗透,商业模式逐渐成熟。值得注意的是,市场将更加关注企业的实际收入转化能力,能够将技术“概念”转化为真实业绩的公司将获得估值溢价,而纯概念炒作的标的则可能面临估值回调压力。

三、新能源与高端制造:技术突破引领产业升级

新能源与高端制造板块在2026年将受益于技术突破和量产元年的双重催化,成为市场关注的焦点领域。

固态电池被视为新能源汽车的“终极电池”,预计在2026年迎来量产元年。与现有锂电池相比,固态电池在能量密度和充电速度方面具有显著优势,将重新定义新能源汽车的技术标准。从电池材料、核心设备到电池制造的整个产业链都有望迎来实质性订单增长,相关龙头企业值得重点关注。

人形机器人领域,2026年被认为是产品从实验室走向量产的元年。全球头部企业的量产进程即将开启,将带动伺服电机、减速器、传感器等核心零部件的市场需求爆发。随着国产替代进程的加速,国内供应链企业有望充分受益于这一产业趋势。

低空经济方面,无人机物流、电动垂直起降飞行器等新业态逐步成熟,在政策支持下市场空间有望打开。整机制造和运营服务企业将率先受益于行业发展,形成新的经济增长点。

四、硬科技与国家战略:政策红利持续释放

硬科技板块受益于明确的国家战略规划,具备较强的政策确定性和技术壁垒优势。

商业航天领域,2026年是“十五五”规划开局之年,建设“航天强国”被纳入重点任务。低轨卫星星座建设进入加速期,火箭发射、卫星制造及下游应用服务等领域需求强劲。这一赛道技术门槛高、参与者相对有限,具备先发优势的企业将享受行业成长红利。

半导体设备板块,在国产化和自主可控的大趋势下迎来发展机遇。特别是国产光刻机等关键设备的研发和验证取得进展,为产业链带来新的增长点。在外部技术封锁的背景下,国产替代已成为不可逆转的趋势,国内半导体设备企业有望迎来快速发展期。

五、周期修复与稳健防御

除了高成长的科技主线,部分板块也展现出周期修复或稳健防御的配置价值。

高股息资产方面,能源、公用事业和国有大行等板块因其盈利模式稳健、股息率高,具备长期吸引力。在市场波动加大的环境下,高股息资产可以作为投资组合中的防御性配置,为投资者提供稳定的现金流回报。

农业养殖链方面,生猪养殖板块在经历较长周期底部后,有望在2026年迎来向上反转。优质企业的盈利能力和分红水平有望随着猪价回升而显著改善,为投资者带来阶段性机会。

六、风险提示

需要特别强调的是,以上分析基于公开市场信息和机构观点整理,不构成任何投资建议。市场存在不确定性,投资者在做出决策时应注意以下风险:技术迭代可能不及预期,导致相关企业业绩增长放缓;市场竞争加剧可能压缩企业利润空间;宏观经济波动可能影响市场整体表现。建议投资者结合自身风险偏好和投资目标进行独立判断,审慎决策。

结论:2026年A股市场将延续结构性行情特征,人工智能、新能源高端制造、硬科技等领域具备较好的增长潜力。投资者应围绕“业绩兑现”这一核心逻辑,精选具备真实成长能力的优质标的,同时保持仓位灵活性,做好风险防控。