1. 核心背景:需求激增与供应瓶颈的矛盾

- 需求加速: 受电气化、人工智能(AI)、数据中心、制造业增长及极端天气影响,能源需求快速增长。例如,仅数据中心预计在未来五年内天然气使用量将翻三倍。

- 供应滞后: 尽管需求旺盛,但美国企业预计未来12-24个月内的产能增长仅为 15%,是全球主要地区中最低的之一。

- 主要障碍:电网连接和容量限制是美国企业面临的最大障碍(71%的企业提及),远高于其他地区。此外,许可延迟和政策不确定性也是主要制约因素。

2. 关键挑战与财务影响

- 成本飙升与项目延误:

- 从报价到建设,项目成本平均上涨了 21.2%(核能和氢能领域涨幅最高,达23%)。

- 超过一半(57%)的企业被迫重新谈判合同。

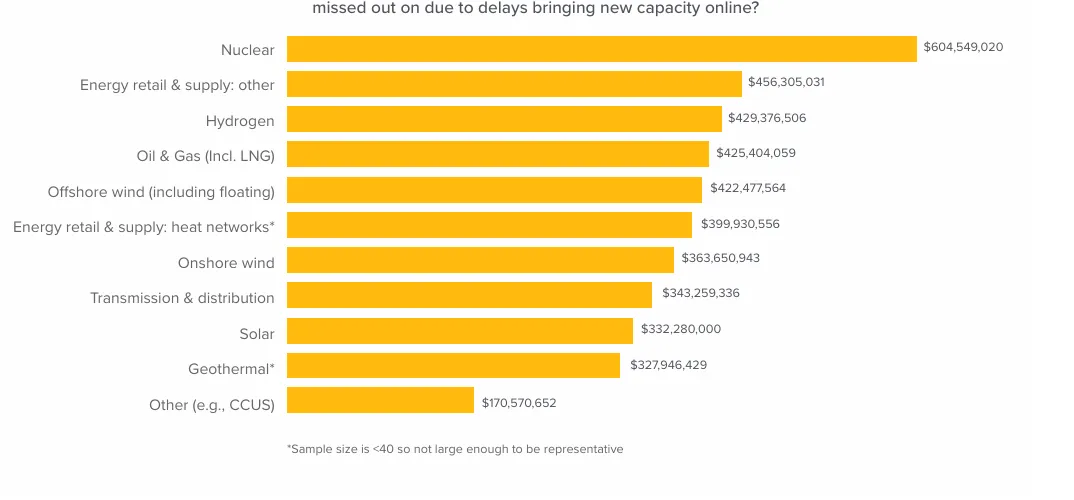

- 财务损失: 项目延误导致美国企业平均每年损失 2.39亿美元 的收入(全球平均为3.25亿美元)。核能领域的损失最为惨重,每家公司年均损失超过6亿美元。

- 监管与法律风险:

- 美国特有的跨司法管辖区复杂性(50个州不同的监管制度)加剧了项目压力。

- 承包商纠纷、成本升级索赔和不可抗力事件是造成项目中断的三大主要原因。

- 77%的企业认为许可延迟和法律风险破坏了新项目的经济可行性。

3. 行业应对策略

面对公共电网的不稳定性,企业和投资者正在采取以下策略:

- 自发电(Self-Generation)兴起:

- 大型能源用户(如数据中心和制造商)计划在未来1-3年内自行生产约 23% 的电力。

- 主要来源是 太阳能 和 天然气。

- 在美国,39%的企业考虑将业务搬迁到能源供应更稳定、监管更宽松的地区(全球平均为31%),南部地区因基础设施政策友好而成为热点。

- 技术驱动的效率提升:

- 由于新建项目受阻,企业转向通过技术挖掘现有资产潜力。

- 2026年能源供应优化的技术预算预计增加 15.6%。

- 投资重点: 75%的企业优先考虑 AI/机器学习,58%关注 数字孪生/预测性维护。

- 风险缓解措施:

- 早期参与: 81%的企业 prioritizing 早期与监管机构和规划部门的接触。

- 法律团队强化: 加强内部法律合规团队能力,并在项目规划早期引入外部法律顾问。

- 社区参与: 虽然目前滞后,但报告强调早期与社区(包括原住民部落)的双向互动对于避免反对意见和加速审批至关重要。

4. 美国市场的特殊性

- 电网约束最严重: 超过70%的美国公司(包括石油天然气和电力行业)将基础设施和电网限制视为首要障碍。

- 监管碎片化: 各州之间许可标准不一致是主要痛点,近50%的美国企业对此表示担忧。

- 项目取消风险: 政策的不确定性(如海上风电项目的叫停)导致部分大型项目面临取消或法律挑战(如Ørsted的案例)。

- 资金纪律: 相比全球,美国企业在面对成本上升时,更倾向于缩减项目范围(55%)以维持预算,而不是直接放弃项目(仅13%)。

5. 建议(通往未来的路径)

为了在动荡的市场中取得成功,报告提出了五项关键建议:

- 协作式规划: 从项目一开始就与监管机构、规划部门和社区进行战略性的双向协作,而不仅仅是早期的单向沟通。

- 建立敏捷系统: 构建能够迅速响应政策和监管变化的内部系统及适应性合同结构。

- 为投资而设计: 采用模块化融资、清晰的风险分配和透明的绩效指标,以吸引养老金等长期资本。

- 有效的争议解决结构: 在合同中纳入强有力的仲裁条款和重新谈判选项,利用数字化工具提高合同透明度以预防争议升级。

- 善用AI并加强治理: 在利用AI优化运营的同时,必须建立严格的治理框架,明确责任归属,防范法律和运营风险。