季度财报利润表中“本期金额”和“上期金额”的填写方式如下:

适用企业会计准则的企业

- 本期金额:填写本季度的发生额。以2025年第二季度为例,应填写2025年4月1日至6月30日期间的收入、成本、费用等项目的累计发生额。

- 上期金额:填写上年同期的发生额。即2024年4月1日至6月30日期间相应项目的累计发生额。

适用小企业会计准则的企业

- 本期金额:填写年初至本季度末的累计发生额。如2025年第二季度,应填写2025年1月1日至6月30日的累计发生额。

- 上期金额:填写上年年初至上年同期季度末的累计发生额。对于2025年第二季度,就是2024年1月1日至2024年6月30日的累计发生额。

正确填写季度财报利润表的关键是明确会计期间,并准确归集相应期间内的业务发生额,以确保财务信息的准确性和可比性。

申报表中容易填错的几个地方

正确填报:

申报表中的营业收入、营业成本、利润总额应与财务报表中《利润表》营业收入、营业成本、利润总额数据一致。

尤其应注意:

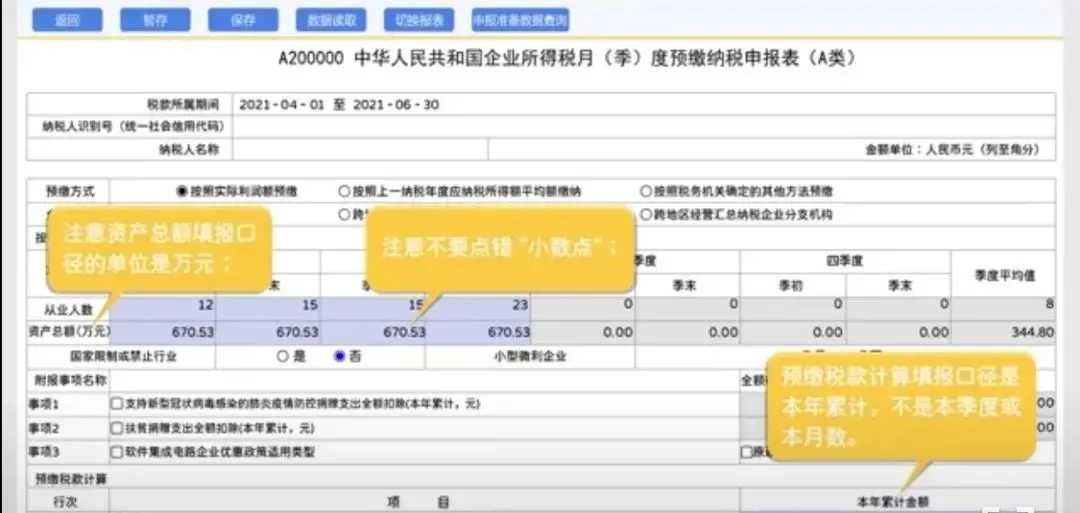

1.《利润表》(适用企业会计准则类报表)的【本期数】应填报为本年累计金额。

2.避免错误将期间费用、营业外支出计入营业成本填报。

3.避免错误将营业收入、营业成本、利润总额本年累计数填成本月或本季数。

一般纳税人需要在季度终了后的十五日内进行申报,其中就需要对财务报表进行填报,需要我们根据三个季度的财务经营情况来如实填报,具体一般纳税人如何填写季报财务报表,不知道这个问题的小伙伴,可以来看看下文小编整理的内容。

一般纳税人季报财务报表怎么填写

对于一般纳税人季报财务报表填列,可以这样做:

现在只申报增值税报表,(以前月度也要申报,资产负债和利润表),税务申报系统有时升级会有一些变化。

根据国家税务总局制定的《纳税人财务会计报表报送管理办法》,纳税人无论有无应税收入、所得和其他应税项目,或者在减免税期间,应按照企业会计准则要求编制、报送财务会计报表。各类财务会计报表中的资产负债表和利润表按季度和年度报送,现金流量表、所有者权益变动表和小企业会计准则报表附注按年度报送。其中,如果企业所得税在国税机关征收,则需要按季申报负债表和利润表。

同时,一般纳税人增值税月报的申报,填写的报表包括:增值税申报表(主表)、表一、表二、固定资产抵扣情况。然后部分地方要求月申报要附上财务报表,如果没有要求的就这样,如果有要求那就财务报表了。没有认证的,如果是辅导期的,那也要等到稽核下来才能申报。

一般纳税人季度申报的表主要包括哪些

对于一般纳税人季度申报的表,主要包括如下内容:

一般纳税人的有限公司每月国税申报增值税纳税申报表及附表,资产负债表,损益表,季加企业所得税预缴表,地税印花税,代扣代缴个人所得税,国税附加税报表,另加资产负债表,损益表,现金流量表,年度报企业所得税年度汇算清缴表。

服务项目:远程协助、账套损坏修复、期初中途建账、调补账、账套数据合并、数据库修复、多台电脑共享联机配置、凭证打印设置、软件日常维护、财税实操账务处理分享。

金蝶记账系统迷你版、标准版、专业版、商贸版、行政事业版、旗舰版、记账王、账无忧、云星辰、精斗云等财务软件的销售、安装、版本升级、操作培训、账套建立、基础资料导入、数据迁移、账套年结、账套升级、财务数据备份、财务数据修复。

今天的分享大致就是这些啦。如果你觉得文章还可以,对你有一定帮助,麻烦点个「在看」、「点赞」。更多精彩做账实操,来【记账实操】关注我们吧。

14.全年一次性奖金政策解析!

20.财务马上转给全体员工(个税汇算、企业所得税申报、工商年报申报流程)

21.会计工作经历证明

22.印花税税率表

23.增值税产生的历史渊源,税率的从17%-13%发展历程附账务处理

24.工资个税被查了,这6种避税方法已经失灵,这样发工资不再安全!

29.普通征收和减按征收有什么区别呢?纳税人申请代开增值税发票流程,去税务局作废代开发票需要带什么资料?

内容:网络(侵删)

【免责声明】

1.本公众号所载文章仅为传播更多信息之目的,如果发现有侵犯您知识产权的文章请与本站取得联系,以便修改或删除;

2.本站所载文章仅代表作者本人观点,与本站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。仅供读者阅读参考。