英伟达Q4财报核心看点:2027营收、75%毛利率保卫战及中国市场展望

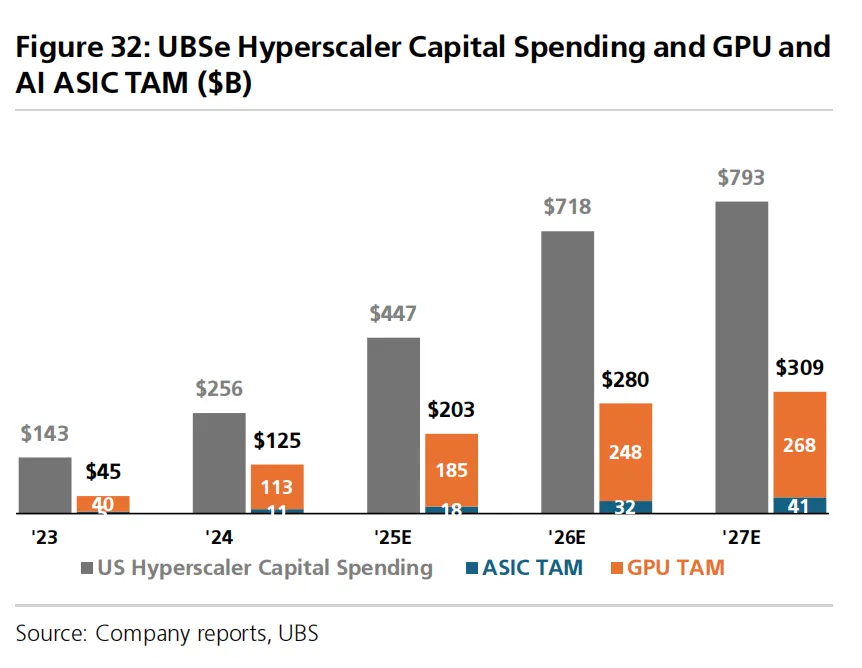

英伟达依旧是 AI 赛道无可争议的龙头,但近几周即便台积电与整个供应链交出强劲基本面数据,但股价却表现一般。这也让本周三公布的第四季度财报显得尤为关键 —— 投资者将重点审视管理层对未来几个季度的业绩指引。本文结合高盛(2 月 5 日发布)与瑞银(2 月 10 日发布)的最新前瞻报告,梳理投资者需要重点关注的核心信息。两家机构均维持看多立场,预计英伟达 Q4 业绩将超出市场一致预期:高盛预测营收将超出预期约 20 亿美元,瑞银则预估营收约 675 亿美元,较公司指引高出约 25 亿美元。市场最关注的或许并非 Q4 业绩本身,而是管理层对短期未来的展望。正如高盛所言,股价短期表现将取决于 2027 年营收的能见度,因为 2026 年的增长预期已基本被股价充分定价。高盛认为,2026 年上半年英伟达有望迎来多重催化:- 超大规模云厂商资本开支持续上修,并将延续至 2027 年

- 市场对 OpenAI、Anthropic 等非传统客户的需求信心持续提升

- 基于布莱克韦尔(Blackwell)架构训练的全新大模型表现亮眼,进一步巩固英伟达的技术领先优势

瑞银则从供给端切入分析。该行近期上调台积电 CoWoS 先进封装产能预期,预计 2026 年底月产能将从 11 万片提升至 12 万片,英伟达将成为核心受益方。全年维度,瑞银预估行业 CoWoS 总产能将达到 155 万片,较此前预期上调 6%。基于修正后的 CoWoS 产能数据,瑞银预测英伟达 2025 年 GPU 产量为 690 万颗,2026 年升至 950 万颗;而其此前模型预估分别为 570 万颗与 930 万颗。这意味着 2026 年英伟达账面及供应链端将拥有额外库存。行业竞争格局仍是市场焦点,尤其是云厂商自研 ASIC 芯片带来的冲击。高盛预计,谷歌 TPU v7 与 AMD MI455X 将加剧竞争;而瑞银对相关威胁则更为乐观。高盛认为,英伟达会重点强调 CUDA 生态的竞争优势,并关注管理层对近期与 Groq 合作交易、以及该交易对推理成本影响的解读。瑞银则判断,短期没有因素会撼动英伟达 75% 的毛利率指引,意味着其认为自研 ASIC 对英伟达 GPU 主导地位的威胁依然有限。OpenAI 预计 2026 年下半年通过与英伟达、博通、AMD 的合作加速算力部署。高盛指出,相较于 OpenAI 4—5 年内约 26GW 的算力目标,2026 年落地规模相对有限,但会重点跟踪首批执行信号与部署进度的相关表述。除 OpenAI 外,AI 生态整体依旧强劲。Anthropic 近期将 2026 年营收预期上调 20%,各国主权 AI 项目也保持良好推进势头。高盛与瑞银均认为,中国市场的贡献仍具不确定性。尽管近期有消息称英伟达 H200 芯片已获批准,但高盛希望获得 2027 年中国市场潜在收入贡献的更多细节。瑞银则表示,随着中国加速采用本土 GPU,其市场复苏前景仍存疑。以 AMD 为参照,瑞银测算中国市场或为英伟达带来数十亿美元的额外收入,但预计英伟达大概率不会将中国市场纳入业绩指引。