关注Avan,及时获取最新观点

各位开工大吉,先插播一个消息!

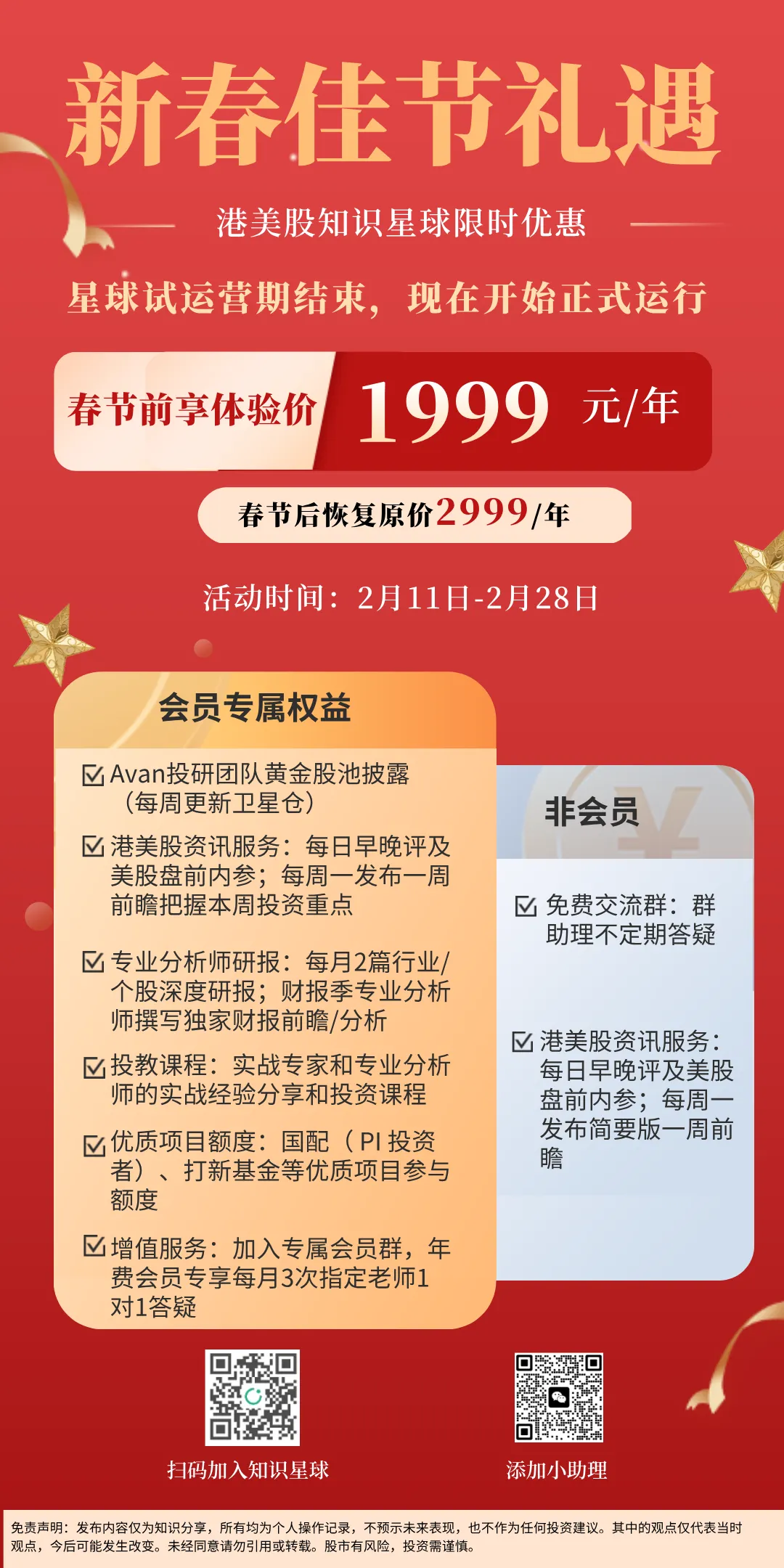

我们的星球试运营期马上就结束了,过了试运营,价格就要从现在的1999元涨到2999元/年了。体验价福利截止到2月28号,过了就恢复原价,感兴趣的朋友别错过这个省钱的机会呀!

以下是本周的重点信息:

一、宏观方面

周一,美伊协议草案、12月耐用品订单环比终值

周二,特朗普将发表国情咨文演讲、美联储古尔斯比/博斯蒂克/柯林斯/巴尔金演讲

周三,苹果2026年度股东大会

周四,英伟达财报电话会、当周首次申请失业救济人数

周五,1月PPI数据

地缘方面,美伊局势或将再度发生变动,《纽约时报》22日报道,特朗普表示倾向于在未来数日对伊进行初步打击,而美伊谈判定于26日在瑞士日内瓦举行,受此影响短期内石油仍有一定支撑,不过黄金是更稳更长远的选择。

白宫方面,特朗普将发表国情咨文演讲,介绍未来一年的政策重点和经济形势。

通胀方面,本周五PPI生产者价格指数将公布,如果超预期上行可能进一步推迟降息节奏,目前之争在于能否两降。

二、重点财报

周一:道明尼D、达美乐DPZ、HIMS

周二:家得宝HD、惠普HPQ、Tempus AI TEM、CIFR、第一太阳能HFSR、汇丰控股HSBC

周三:英伟达NVDA、赛富时CRM、新思科技SNPS、Snowflake、CRCL、IONQ、TJX零售、劳氏LOW、Nu Holdings、RXRX

周四:百度BIDU、VST、RKLB、CRWV、MP、SOUN、DELL、MNST、QBTS、AAOI、

周五:AES发电、UUUU

本周重点财报就是英伟达,自上次财报以来一直处于震荡,本次能否再度打败预期是其突破的关键。

其他财报还包括电力核能D、HFSR、VST、AES、UUUU;半导体相关AAOI、SNPS;零售相关TJX、LOW;数据中心相关CRWV、DELL;医疗相关HIMS、RXRX、TEM;还有稀土的MP、火箭的RKLB、电脑设备的惠普与戴尔、量子的IONQ/QBTS以及一些软件股。

三、大盘

目前美股大盘趋势仍旧有力,以标普500为例,一度回落6800后上行仍旧强劲,但仍受困于短期均线压制,上方7000更是难以突破的高位阻力。

而且云厂商资本开支逐步疯狂,市场转向质疑,需要有明确的盈利超预期增长来支撑,两者压力下风格转换尤其明显,这一季度道指近7%显著领先标普的4%和纳指的2%,在目前降息叙事停滞下,英伟达能否再度支撑起AI叙事尤为重要!

想获取其他信息,欢迎+交流