陕国投A(000563)是一家信托公司。简单说,它就是个“中间人”加“投资人”,主要靠帮别人管钱和拿自己的钱去投资来赚钱。它的主业和产品可以分为三大块:

1. 核心业务:信托业务(帮别人管钱,赚“辛苦费”)

这是它最主要的活儿。就是客户把钱或者财产(比如房产、股权)委托给公司,公司按照客户的要求去打理,然后收点管理费。

具体产品:

资产管理信托:相当于公司自己当“基金经理”,发行信托产品,募资后拿去投资股票、债券等金融市场,帮客户赚钱。目前这块做得很大,规模超过2700亿,主要投向标品(股票、债券等)。

资产服务信托:提供各种“专属定制”服务。比如帮有钱人做家族财富传承(家族信托)、帮企业搞资产证券化(比如把未来的收益权打包卖出去)、甚至帮破产企业处理资产。近年来还创新推出了知识产权证券化,帮助科技型企业融资。

公益慈善信托:为了教育、环保等公益目的设立的信托。

2. 自营业务:固有业务(拿自己的钱去投资,赚“辛苦钱”)

公司不满足于只赚服务费,自己也拿出本钱来搞投资。

具体方式:

放贷:把自有资金借给需要的客户,赚取利息收入。

投资:拿钱去投资金融产品(股票、基金、债券),或者直接参股有潜力的公司(比如航天、新能源、硬科技领域的“专精特新”企业),赚取投资收益。

3. 其他业务:投资顾问等中介业务(出点子,赚“咨询费”)

凭本事吃饭,给企业当“军师”,提供投融资咨询、财务顾问等服务;或者给高净值客户当理财管家,收点顾问费。

资产负债表

从2023年底到2025年底,总资产从240亿涨到了294亿,增加了50多亿。这多出来的钱是哪来的呢?主要是靠借钱(负债增加了35亿)和自己赚的利润留下来(权益增加了18亿)。

下面分三块说说具体的变化:

一、 资产端:钱都拿去做什么了?

公司的资产从240亿涨到294亿,主要把钱投在了这两个地方:

贷款业务大幅扩张(放出去的钱变多了)

发放贷款及垫款从97亿猛增到124亿。这是公司最核心的赚钱机器,说明这两年陕国投放贷的步子迈得很大,把这当成主营业务在使劲干。这直接对应了你之前问的主业分析里提到的“固有业务(放贷赚利息)”。

投资业务结构调整(买的东西变了)

债权投资从58亿增加到61亿。这部分主要是买债券等固定收益类产品,相对稳健。

交易性金融资产从33亿增加到38亿。这部分主要是买股票、基金这些,价格会上下波动,风险比债券高一些。

固定资产突然暴增:从6448万一下子跳到10.25亿。这通常只有一个解释:公司新的大楼建好了,从“在建工程”转到了“固定资产”里。这说明公司花了10个亿给自己盖了办公楼。

现金稍微少了一点点:现金从29亿变成24亿,少了几个亿。结合贷款和投资都在扩张,说明公司在积极地把手里的现金拿出去投资赚钱,没有让钱闲着。

二、 负债端:钱是从哪借来的?

公司资产要扩张,除了自己的本钱,还得借钱。负债从75亿涨到了105亿,主要借的是:

“其他负债”暴增(这是借钱的大头)

其他负债从63亿直接飙升到92亿。在信托公司的报表里,这通常包含两部分:一是卖出回购(把手里的债券抵押出去借钱),二是信托业保障基金借款或其他拆借。说白了,就是公司为了扩大业务规模,通过各种渠道借了大量的短期资金。

这个数字涨得最快,说明公司正在加杠杆经营。

应付职工薪酬增加(欠员工的奖金变多了)

从6.1亿增加到7.7亿。这说明公司效益不错,给员工计提的奖金多了,还没发完。这是一个好信号,说明员工能赚到钱。

三、 所有者权益:公司真正的家底怎么样?

家底从170亿涨到了189亿,很稳。

未分配利润大幅增加(这几年赚的钱留下了)

从48亿涨到57亿。这是公司这几年辛辛苦苦赚来并且没有分给股东、留在公司继续发展的钱。增加了近10个亿,说明公司的盈利能力很扎实,是股东权益增长的核心动力。

其他综合收益亏了一点(买的股票跌了点)

其他综合收益是-1.6亿,比去年亏得多了点。这主要反映公司持有的那些还没卖掉的股票市值波动。说明虽然整体赚钱,但手里的部分股票目前是浮亏状态。

总结:

公司正在扩张期:资产大增,主要靠大力放贷和买债,还给自己盖了新楼。

杠杆加得有点猛:负债涨得比资产还快,主要靠借短期资金来支撑业务,这对公司的资金周转能力是个考验。

赚钱能力不错:未分配利润持续增长,说明主营的放贷和投资业务确实带来了实实在在的利润,股东权益稳步增厚。

利润表

净利润从10.8亿涨到14.3亿,每年上一个台阶。咱们拆开看钱到底是从哪来的、又是从哪漏掉的。

一、 收入端:钱是从哪三个口袋赚来的?

公司的营业收入从28亿涨到29.5亿,主要靠三个口袋:

第一个口袋:帮人管钱收的手续费(主业,但有点疲软)

手续费及佣金净收入:13.9亿(比去年的16.6亿少了)。

这是信托公司的老本行——发行信托产品、帮客户管钱收的管理费。但这部分收入近三年是下滑的,从15.4亿到16.6亿再到13.9亿。

解释:传统的信托通道业务或者融资类信托不太好做了,这块生意在萎缩。

第二个口袋:自己放贷收的利息(发力中)

利息净收入:4.5亿(比去年的3.9亿多了)。

结合资产负债表看,公司这两年放出去的贷款从97亿猛增到124亿。贷款放多了,赚的利息差自然就多了。

解释:公司自己掏钱放贷款,这块业务在发力。

第三个口袋:自己投资赚的钱(爆发了)

投资收益:9.2亿(前年是8.9亿,大前年是6.9亿)。这是公司拿自有资金去炒股、买基金、做股权投资赚的钱。

公允价值变动收益:1.8亿(前两年都是亏的,亏几千万)。这主要是手里买的股票、基金升值了,虽然还没卖,但账面上已经赚了。

解释:公司投资眼光不错,炒股炒债赚了大钱,这是今年利润增长的最大功臣。

小结收入:公司现在是三条腿走路——管钱的手续费在萎缩,但放贷的利息和炒股的投资收益顶上来了,尤其是投资收益,直接把利润拉高了一大截。

二、 支出端:钱都花在哪了?

业务及管理费(工资奖金涨了)

从7.3亿涨到8.7亿。公司赚钱多了,给员工发的工资、奖金也水涨船高,正常现象。

信用减值损失(坏账少了,这是大好事)

2023年计提了6.09亿的坏账准备。

2024年计提了2.36亿。

2025年只计提了1.33亿。

这是利润表里最关键的变化。信用减值损失就是公司预计放出去的贷款可能收不回来,提前从利润里扣掉的钱。前两年经济环境可能不太好,公司担心坏账,扣了一大笔钱。现在只扣1.3亿,说明公司认为手里的贷款质量变好了,或者收回来的把握更大了,不需要扣那么多备用金了。

解释:前两年怕烂账,扣了很多钱;现在觉得风险小了,扣的钱少了,省下来的钱就直接变成了利润。

三、 最终结果:落到股东口袋里的有多少?

净利润:14.33亿。

每股收益:0.28元。

这意味着公司每1股股票,在2025年赚了0.28元。比前两年的0.26元和0.21元都在增长。

总结利润表:

陕国投赚钱的结构变了——传统的“手续费”收入在萎缩,但靠“放贷收利息”和“炒股赚差价”撑起了场面。更重要的是,前两年担心的坏账风险现在看起来小了,不用再从利润里扣那么多钱去填坑,所以利润就实实在在地创了新高。

现金流量表

这张表看起来有点复杂,但核心就一句话:公司2025年其实“花钱”比“收钱”猛多了,到处在投钱,导致手里的现金净减少了4.68亿。

咱们分三块看钱是怎么流进来、又怎么流出去的。

一、 经营活动:主业其实没赚到现金,反而贴了钱

经营活动现金流量净额:-8.79亿(去年是正的18.5亿)。

这是怎么回事? 不是说利润表里赚了14亿吗?钱去哪了?

流进来:收利息、收手续费,一共收进来 24.78亿。

流出去:大头是 “客户贷款及垫款净增加额”花了21.33亿。

解释:公司的主业(放贷+信托)虽然账面上赚了钱,但赚来的钱还没捂热,又大量放出去做新贷款了。相当于一边收旧账,一边放新贷,新贷放得太多,导致主业实际上是净流出现金的。这印证了资产负债表里“贷款余额大增”的结论——公司正在加大扩张信贷业务。

二、 投资活动:炒股买债投了不少钱

投资活动现金流量净额:-25.80亿(去年是正的2.63亿)。

钱花在哪了?

流进来:卖股票、卖债券、收分红,收回来 66.33亿。

流出去:买股票、买债券,花了 89.93亿;另外还花了2.2亿盖楼(购建固定资产)。

解释:公司在投资上是大手笔。虽然卖掉了一些旧的投资收回66亿,但转头又买了近90亿的新投资。净拿出去26亿去炒股买债。这也对应了利润表里“投资收益大增”——想赚钱,先得投钱。

三、 筹资活动:到处找钱来补窟窿

筹资活动现金流量净额:+29.91亿(去年是-5.98亿)。

钱从哪来的?

流进来:通过“收到其他与筹资活动有关的现金”借到了 49.87亿。这通常就是银行借款、发行债券或者信托业保障基金借款。

流出去:还钱、付利息、分红,花了 19.97亿。

解释:前面经营活动花了8.8亿,投资活动花了25.8亿,一共花了30多亿。这钱哪来的?靠借钱!公司这一年通过各种渠道借了差不多50亿,还掉旧的之后,净借入了近30亿,才勉强把资金缺口堵上。

结果:

期初现金:29.46亿。

期末现金:24.77亿。

净减少:4.68亿。

总结现金流量表:

陕国投2025年的现金流状况是典型的“扩张期”特征——

主业赚的现金,全部拿去放新贷款(经营流出);

投资赚的现金,全部拿去买新股票/债券(投资流出);

放贷和投资的钱不够花,怎么办?拼命去借钱(筹资流入)来维持。

最终虽然借到了钱,但花钱的速度比找钱的速度还快,导致手里的现金余额还是少了4个多亿。

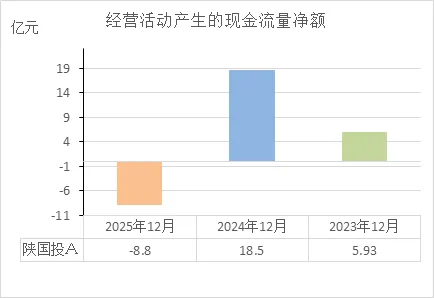

经营活动的现金流量净额

陕国投这三年经营活动现金流,就像一个人的工资卡余额:

2023年:工资卡净流入 5.93亿(正常过日子,有结余)

2024年:工资卡净流入 18.5亿(大丰收,攒了一大笔钱)

2025年:工资卡净流出 -8.8亿(入不敷出,吃老本)

说明了什么问题?

核心问题:主业赚的钱,跟不上往外掏钱的速度。

2024年为什么那么好? 可能是前几年放出去的贷款大量收回,或者信托业务手续费收得顺,现金流爆棚。

2025年为什么突然巨亏? 结合前面分析,主要是因为放贷太猛了。虽然利息收进来24亿,但为了扩大业务,又掏出去21亿放新贷款。相当于一边收租,一边又把钱借给别人,导致现金流成了负数。

财务是否健康?

短期有压力,但没到暴雷的程度。

不健康的一面:经营现金流为负是个危险信号,说明主营业务自己造血的现金不够花了。如果持续这样,就得靠借钱(筹资)或卖资产(投资)来维持,长期不可持续。

健康的一面:利润是正的(每年赚10-14亿),而且家底厚(账上还有24亿现金)。只要不是连续多年这样大额流出,公司扛得住。

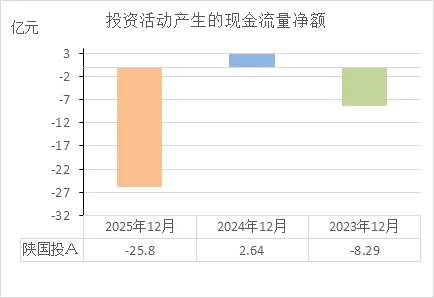

投资活动的现金流量净额

看陕国投这三年投资活动的现金流,就像一个人的炒股账户:

2023年:净取出 -8.29亿(往账户里充了8个多亿买股票/债券)

2024年:净流入 2.64亿(卖了一些,从账户里提了点钱出来)

2025年:净流出 -25.8亿(疯狂加仓,一次性往账户里砸了25个亿)

说明了什么问题?

核心结论:公司在投资上越来越激进,特别是2025年下了血本。

节奏很飘忽:三年里两年是大额净流出(往里砸钱),只有一年是小额净流入(收手)。说明公司没有固定的投资节奏,看准了就猛干。

2025年是梭哈式投资:-25.8亿这个数字非常夸张,结合利润表看,当年投资收益确实也赚了大钱(9.2亿)。这属于高风险高回报的打法——想赚大钱,先得投大钱。

财务是否健康?

风险明显加大,但属于主动选择。

不健康的一面:投资活动严重依赖外部输血。2025年经营现金流是负的(-8.8亿),投资现金流也是负的(-25.8亿),两边都在往外掏钱。这些钱哪来的?全靠借钱(筹资流入29.9亿)。这种借钱投资的模式,万一投资亏了,或者借不到钱了,资金链就会非常紧张。

健康的一面:目前看投资眼光还可以(利润表里赚到钱了),而且公司家底厚(净资产189亿),只要不是年年这么猛,扛得住。

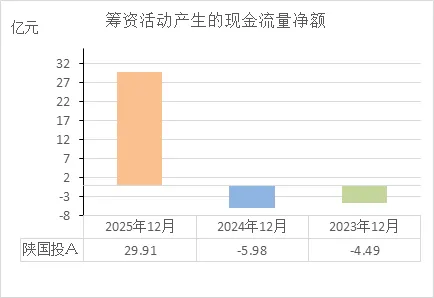

筹资活动的现金流量净额

看陕国投这三年筹资活动的现金流,就像一个人的借钱还钱记录:

2023年:净流出 -4.49亿(主要是在还钱、给股东分红)

2024年:净流出 -5.98亿(继续还钱,而且还得更多了)

2025年:净流入 +29.91亿(突然掉头,疯狂借钱)

说明了什么问题?

核心结论:2025年公司开启了“借钱扩张”模式。

前两年(2023-2024)在“缩表”:筹资现金流持续为负,说明公司在还债或分红,没有大规模新增借款,财务上相对保守、稳健。

2025年在“加杠杆”:突然净借入近30亿,这只有一个解释——前面经营和投资亏的现金流(经营-8.8亿+投资-25.8亿= -34.6亿),全靠借钱来填。这是典型的借钱续命+借钱扩张。

财务是否健康?

杠杆加得猛,但暂时稳住了。

风险点:公司现在高度依赖外部融资。如果借不到钱,或者借钱的成本(利息)太高,而投出去的项目(贷款、股票)收益不及预期,就容易出问题。这种“拆东墙补西墙”的模式不能长久。

安全垫:好在公司家底还算厚(净资产189亿),信用也好,能借到这么多钱本身就说明金融机构还愿意相信它。只要2025年投出去的钱(比如124亿贷款和新增的投资)能顺利收回来,这波操作就能盘活。

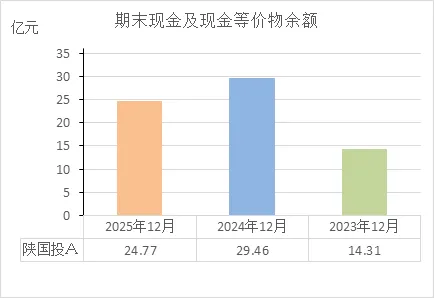

期末现金及等价物余额

看陕国投这三年手里的现金余额,就像一个人年底口袋里的活钱:

2023年底:口袋里有 14.31亿。

2024年底:口袋里有 29.46亿(翻倍了,最宽裕的时候)。

2025年底:口袋里有 24.77亿(虽然花掉一些,但依然很厚实)。

说明了什么问题?

核心结论:公司手里的真金白银,比两年前多了10个亿,抗风险能力其实增强了。

2024年是攒钱大年:从前一年的14亿猛增到29亿,多了一倍还多。这说明公司2024年确实赚到钱了,并且攒下来了。

2025年是花钱大年:虽然从29亿降到24亿,花了4个多亿,但请注意——2025年公司经营亏了8.8亿、投资花了25.8亿,两边一共亏空30多亿,全靠借钱硬撑。在这么大手笔花钱的情况下,年底口袋里的钱只少了4个多亿,说明借钱借得很成功,硬是把窟窿给填平了,还留了20多亿的底。

财务是否健康?

从现金余额看,目前很健康。

安全垫厚:手里始终捏着20多亿随时能用的现金。对于一家金融公司来说,这就是保命钱。只要这笔钱不枯竭,短期就出不了大问题。

比2023年强得多:别看2025年折腾得厉害,但年底的现金(24.7亿)比2023年底(14.3亿)多了10个亿。这意味着经过三年的折腾,公司的钱包其实比以前更鼓了。

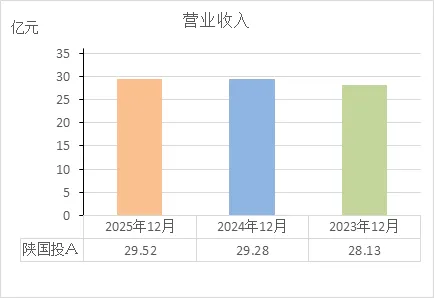

营业收入

看陕国投这三年的营业收入,就像一个人的工资条:

2023年:工资 28.13亿。

2024年:工资 29.28亿(涨了4%)。

2025年:工资 29.52亿(又涨了不到1%)。

说明了什么问题?

核心结论:公司收入规模稳定,但增长乏力,进入了“平台期”。

稳得住:三年收入始终保持在28亿-29亿之间,没有大起大落。这说明公司基本盘比较扎实,不会突然崩盘。

涨不动:三年累计只增长了5%(1.4亿),增速非常缓慢。结合前面分析的收入结构——手续费收入在萎缩(靠管钱收手续费的老本行不行了),虽然放贷利息和投资收益顶上来了,但也只是勉强保住收入不降,没能带来爆发式增长。

财务是否健康?

从收入角度看,健康度一般,但没大毛病。

好的一面:收入稳定,没有断崖式下跌,说明公司还能维持现有规模。

不好的一面:缺乏成长性。对于一家上市公司来说,收入长期停滞不前,股价很难有想象力。这就像一个人工资三年没涨,虽然饿不死,但也发不了财。

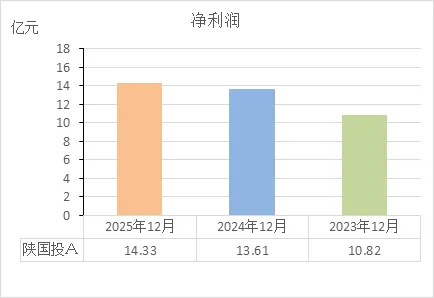

净利润

公司赚钱能力一年比一年强,是这三年里最亮眼的指标。

持续增长:每年都在创新高,三年累计增长了32%(3.5亿)。这比收入(只增长5%)好看多了。

为什么利润比收入涨得快? 结合前面分析,主要是因为:

炒股赚钱了:投资收益从6.9亿涨到9.2亿。

坏账变少了:计提的信用减值损失从6亿猛降到1.3亿,省下来的钱都变成了利润。

财务是否健康?

从净利润角度看,非常健康,而且越来越好。

好的一面:利润是真金白银地在增长,说明公司不仅守住了阵地,还把更多钱装进了口袋。股东回报有保障(每股收益从0.21元涨到0.28元)。

需要留意的:利润增长部分靠投资(炒股),而投资是有风险的。如果明年市场不好,投资收益下滑,利润可能就涨不动了。

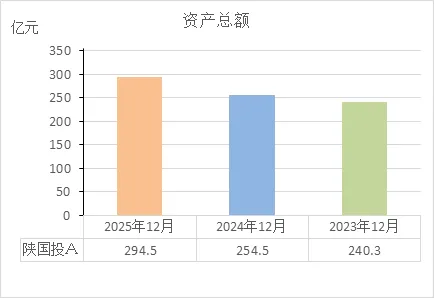

资产总额

看陕国投这三年资产总额的变化,就像一个家庭的总家产:

2023年底:家产 240.3亿。

2024年底:家产 254.5亿(一年增加了14亿)。

2025年底:家产 294.5亿(一年猛增了40亿)。

说明了什么问题?

核心结论:公司正在快速“膨胀”,规模越做越大。

扩张速度加快:2024年增长了6%,2025年增长了16%,步子越迈越大。结合前面分析,这些新增的家产主要变成了两样东西:

放出去的贷款(从97亿涨到124亿)。

买进来的股票/债券(交易性金融资产从33亿涨到38亿,债权投资从58亿涨到61亿)。

钱从哪来? 主要是靠借钱(负债从75亿涨到105亿)和自己赚的利润留下来(所有者权益从170亿涨到189亿)。

财务是否健康?

从资产规模看,体格变壮了,但也要看“体质”。

好的一面:资产规模创新高,说明公司还在发展壮大,没有收缩。在金融行业,规模往往是实力的象征。

需要留意的一面:资产质量发生了变化。以前可能是现金多、稳健资产多,现在变成了贷款和投资占比更高。这两样东西都是有风险的——贷款可能收不回,投资可能跌价。资产大了,风险也大了。

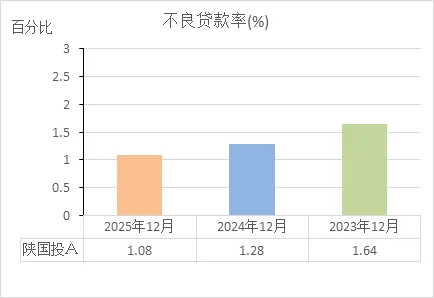

不良贷款率

看陕国投这三年的不良贷款率,就像看一家银行放出去的贷款里有可能会变成烂账的比例:

2023年底:1.64%(每放100块钱出去,有1.64块可能收不回)。

2024年底:1.28%(下降到1.28块)。

2025年底:1.08%(进一步下降到1.08块)。

说明了什么问题?

核心结论:贷款质量越来越好,风险控制能力在增强。

持续向好:不良率连续两年下降,而且降幅不小(从1.64%降到1.08%)。这说明公司新放出去的贷款质量更高,或者加大力度收回了一些旧的不良贷款。

为什么很重要? 结合前面的利润表看,正是因为不良率下降,公司才敢大幅减少"信用减值损失"(从6亿降到1.3亿)。不良率降了,就不用从利润里扣那么多钱去预防坏账了,省下来的钱直接变成了净利润。

财务是否健康?

从不良贷款率看,非常健康,而且越来越健康。

好的一面:1.08%的不良率,在金融行业里属于很优秀的水平(很多银行都在1.5%左右)。这说明陕国投不仅敢放贷,而且风控做得好,没乱放。

结合规模看:别忘了资产负债表里贷款余额从97亿涨到了124亿。贷款规模大增的同时,不良率还能下降,这说明扩张不是盲目地"撒钱",而是有质量地扩张。

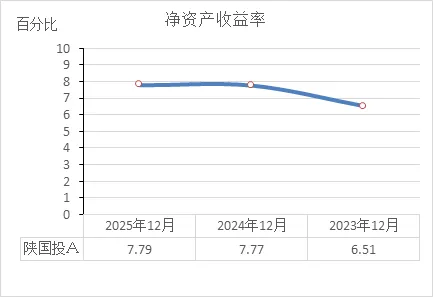

净资产收益率

看陕国投这三年的净资产收益率(ROE),就是股东投入的钱,一年能生出多少利润:

2023年:6.51%(股东投100块,一年赚6.51块)。

2024年:7.77%(赚7.77块,比去年多赚1.26块)。

2025年:7.79%(赚7.79块,基本持平)。

说明了什么问题?

核心结论:股东回报稳步提升,但2025年进入平稳期。

赚钱效率变高了:从6.51%涨到7.79%,说明公司用股东的钱赚钱的能力确实增强了。这主要得益于净利润持续增长(从10.8亿涨到14.3亿)。

2025年为什么没继续大涨? 因为家底(净资产)也变厚了。虽然2025年多赚了7000万,但股东权益从178亿涨到189亿,分母变大了,所以收益率没能突破8%。这就像存款本金增加了,利息虽然多了,但利率没提上去。

财务是否健康?

从ROE看,健康且稳定,但不算特别优秀。

好的一面:连续三年保持在6.5%以上,且稳步提升,说明股东回报有保障,没让投资人的钱打水漂。

中肯评价:7.8%的ROE在A股上市公司里算中等水平(优秀公司通常在15%以上)。对于一家金融企业来说,这个收益率不算高,但也算稳扎稳打,没有大起大落。

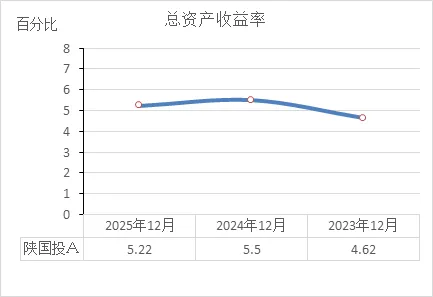

总资产收益率

总资产收益率(ROA),就像看公司手里所有的家当(包括自己的和借来的),一年能生出多少利润:

2023年:4.62%(每100块总资产,一年赚4.62块)。

2024年:5.50%(赚5.5块,效率明显提升)。

2025年:5.22%(赚5.22块,比2024年稍微降了一点)。

说明了什么问题?

核心结论:资产赚钱的效率在2024年达到高峰后,2025年略有回落。

为什么2024年最高? 因为那年净利润大增(从10.8亿到13.6亿),而总资产只增加了14亿,属于典型的“少花钱、多赚钱”,效率最高。

为什么2025年微降? 虽然净利润又增加了(到14.3亿),但总资产膨胀得太快了(一年猛增40亿)。新增加的40亿资产(主要是贷款和投资)还没完全发挥效益,导致分母变大,收益率被摊薄了。

对比净资产收益率(ROE)看,很有意思:

ROE(股东回报):2025年是7.79%(微涨)。

ROA(总资产回报):2025年是5.22%(微跌)。

这说明什么?公司2025年更多是靠“借钱”(加杠杆)来维持股东回报的。虽然总资产的赚钱效率降了,但借了更多的钱,把股东的回报率稳住了。

财务是否健康?

从ROA看,健康度不错,但效率有所下降。

好的一面:5.22%的ROA在信托行业里算中等偏上,而且比2023年的4.62%还是高出一截,说明整体赚钱能力确实上了一个台阶。

需留意的一面:2025年投入产出比在下降——投了更多钱进去,但没赚回成比例的钱。新放的贷款和新增的投资,能不能在2026年产生足够收益,是关键。

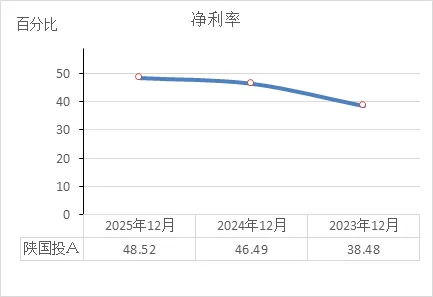

净利率

净利率,就像看一家公司每赚100块钱收入,最后能有多少真正装进兜里:

2023年:38.48%(100块收入,落袋38.48块)。

2024年:46.49%(落袋46.49块,多留了8块钱)。

2025年:48.52%(落袋48.52块,又多留了2块钱)。

说明了什么问题?

核心结论:公司的“留钱”能力越来越强,盈利质量持续优化。

为什么净利率能连续提升? 主要功劳是信用减值损失大幅下降。前两年担心坏账,每赚100块要扣掉一大笔准备金;现在坏账风险小了(不良率从1.64%降到1.08%),扣的钱少了,自然落袋的就多了。

另一个原因:投资收益占比提高。投资收益的成本相对较低,赚的钱大部分直接变成利润,也拉高了净利率。

财务是否健康?

从净利率看,非常健康,而且是三年里改善最明显的指标。

好的一面:48.52%的净利率,意味着收入转化利润的效率极高。在A股上市公司里,能做到这个净利率的凤毛麟角(大部分制造业也就5%-10%)。这说明信托行业的商业模式确实赚钱,而且陕国投把这门生意做得更精了。

需要注意的:净利率这么高,主要靠“减计提”(少扣坏账准备金)和“炒股赚”。这两样东西都有天花板——坏账不能无限减少,股市也不可能年年涨。未来想再大幅提升,难度很大。

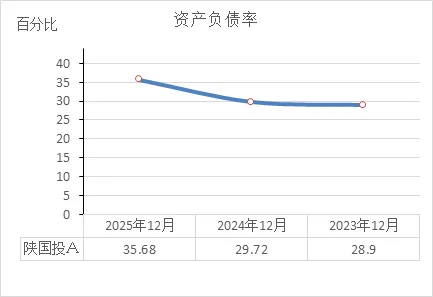

资产负债率

资产负债率,就像看一个人总资产里有多少是借来的:

2023年底:28.9%(每100块家产,有28.9块是借的)。

2024年底:29.72%(略升到29.72块)。

2025年底:35.68%(明显上升到35.68块)。

说明了什么问题?

核心结论:公司借钱的比例在上升,尤其是2025年加杠杆明显。

前两年很保守:负债率不到30%,在金融行业里属于非常低的水平。这说明公司以前不太依赖借钱扩张,经营比较稳健。

2025年开始激进:一下子跳升到35.68%,结合前面的现金流量表看,这一年借了近30亿来支持放贷和投资。公司改变了经营策略,开始主动加杠杆。

财务是否健康?

从负债率看,依然健康,但风险偏好变了。

好的一面:35.68%的负债率,在金融行业里(尤其是信托公司)仍然属于非常安全的水平。很多银行、信托的负债率都在60%-80%以上。陕国投还有很大的借钱空间,偿债压力不大。

需留意的一面:趋势在变。负债率连续三年上升,而且2025年上升速度加快,说明公司不再满足于稳健经营,开始追求“借钱生钱”。只要借来的钱能产生足够收益,这就是好事;但如果投资失败,风险也会被放大。

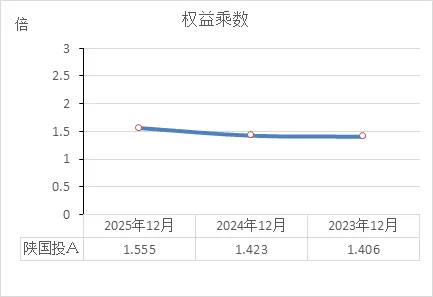

权益乘数

权益乘数,就像看公司用了多少倍杠杆(借来的钱)在运作:

2023年:1.406倍(每1块钱股东本钱,撬动了1.406块总资产)。

2024年:1.423倍(微升到1.423块)。

2025年:1.555倍(明显上升到1.555块)。

说明了什么问题?

核心结论:公司借钱的杠杆在加大,尤其是2025年加了比较多的杠杆。

权益乘数越高,说明负债越多。这个趋势和前面看的资产负债率(28.9%→35.68%)是完全一致的,都指向公司扩张意愿增强,借钱经营的力度加大。

2025年是拐点:前两年乘数基本没变,2025年突然跳升,说明这一年财务策略变得激进了。

财务是否健康?

从权益乘数看,健康度尚可,但风险意识要跟上。

好的一面:1.555倍的乘数,在金融行业里其实不算高(很多银行在10倍以上)。说明公司虽然有杠杆,但整体仍在可控范围内,没有过度冒险。

需留意的一面:趋势向上。权益乘数是把双刃剑——市场好时能放大收益(ROE从6.51%涨到7.79%),市场差时也会放大亏损。公司需要确保新增的资产(贷款和投资)能产生足够回报,否则杠杆就会变成负担。

一、股价与成交量(市场热度)

当前股价:3.49元(2026年2月22日数据)

成交量:5930.5万股,成交额2.09亿,换手率1.16%

说明问题:交投不算活跃。1%左右的换手率说明市场关注度一般,既没有资金疯狂追捧,也没有恐慌性抛售,属于"不温不火"的状态。

二、市盈率与估值(便宜还是贵)

市盈率(动):12.46倍

历史位置:处于近三年7%分位点(即比93%的时间都便宜)

行业对比:多元金融行业平均市盈率43.8倍,陕国投明显低于行业平均。

市净率:0.94倍(股价低于净资产,破净状态)说明什么:估值处于历史低位,有安全边际。股价跌破净资产,市盈率只有行业平均的四分之一左右,说明市场对信托行业比较悲观,给了折价。

三、股东状况(谁在持有)

控股股东:陕西煤业化工集团(26.8%),实际控制人是陕西省国资委

前三大股东:合计持股近50%,全是陕西国资。

说明什么问题:股权结构非常稳定,国资背景深厚。这种"国资控股+集中持股"的结构,好处是公司决策稳健、不容易出乱子,坏处是市场化的想象空间可能有限。

四、股东增减持(聪明钱在动)

截至2025年12月31日,十大流通股东变化如下:

增持方:

南方中证500ETF:小幅增持1.31%,持股4534万股

西安曲江祥汇私募基金:新进前十大,持股4696万股

减持方:

张素芬(知名牛散):减持1.2%,持股6580万股

中信证券:退出前十大(上期持股4888万股)

机构持仓:基金持仓家数从2025年三季度的1家到四季度仍是1家,总持股4534万股

深股通:陆股通持股占0.51%(约9035万元)

说明什么问题:

机构有进有出,分歧存在:指数基金在买(被动配置),但券商自营在卖(主动离场)。

牛散在撤退:张素芬连续多个季度减持,说明部分"老江湖"在兑现利润。

整体看:没有出现一致性的增持或减持,资金态度比较纠结。

五、重要公司新闻(近期大事)

2025年年报发布:净利润14.33亿,同比增长5.25%,业绩稳中有升。

分红方案:2025年拟10派0.6元,全年累计分红每10股0.9元,股息率约2.58%

定增计划推进:拟募资不超过38亿,正在延长股东会决议有效期。3

董事会换届/会议:2026年2月6日召开董事会,审议通过年报、分红、定增延期等议案。

监管环境:2025年信托行业监管政策密集出台,行业进入"强监管、高质量发展"阶段。1

六、综合投资判断

陕国投A现在是什么情况?

优点:

便宜:市盈率12倍、市净率0.94倍,估值处于历史底部,向下空间有限。

稳当:国资控股、业绩持续增长(净利润三年连涨)、分红稳定(股息率2.5%左右)。

家底厚:手里24亿现金,不良贷款率只有1.08%,资产质量不错。

缺点:

长得慢:收入三年几乎没增长,缺乏想象空间。

市场冷:成交不活跃,资金关注度低,难有大涨行情。

机构分歧:有人买有人卖,没有形成合力。

适合什么样的人买?

如果你是求稳的收息派:可以买。国资背景+低估值+稳定分红,拿着放心。

如果你是想赚快钱的趋势派:不适合。成交量低迷,缺乏催化剂,短期难有爆发。

免责声明:本公号竭力保证所提供的证券市场信息准确可靠,但并不担保(无论是明示、默示、法定或其他形式)其准确性和完整性。不对您构成任何投资建议,用户应基于自己的独立判断,自行决定证券投资并承担相应风险。

如果你想了解哪家上市公司的财务状况,欢迎留言!