主业说白了就是在 Shopping Mall 里“当房东”和“当管家”,主要靠收租和提供服务赚钱。

根据2025年的数据,它的业务可以拆解成三块:

收租金(物业租赁):这是它最核心的收入来源,占了将近六成(58.38%)。简单说就是手里握着商铺和写字楼,开门做生意,按月收租子。不过这两年行情不好,虽然房子租出去的比例高了,但租金价格却在降,有点“以价换量”的意思。

当管家(商业运营):这一块贡献了约18.7% 的收入。就是不仅用自己的楼收租,也帮别的商场做管理服务,输出经验赚服务费。

卖房子(房地产销售):剩下的22.5% 左右是靠卖手里的存货房产。但这块生意不太好做,2025年是亏本在卖,卖一套亏一套(毛利率为负数)

资产负债表

家底越来越薄,手里活钱越来越少,欠的钱虽然在还,但挣的钱(利润)也亏没了。

1. 家里有什么?——资产(从51.7亿缩水到44.8亿)

最值钱的家当(投资性房地产):有30.4亿,占了总资产快七成。但这几年房子在贬值,从34.8亿一路缩水到30.4亿,这是资产缩水的主要原因。

手里的活钱(货币资金):从1.2亿降到了5800万,少了快一半。现金流绷得比较紧,能随时动用的钱不多了。

借出去的钱(应收账款等):别人欠它的钱从2800万降到了1600万,说明回款情况有所改善,但总体规模不大。

2. 欠别人多少?——负债(从22.2亿降到19.2亿)

总负债在减少:欠的钱总共少了3个亿,说明公司在努力还债。

短期要还的钱(一年内到期债务):有1.2亿。但手里只有5800万现金,缺口比较大,这点比较危险,得看能不能借新还旧或续贷。

长期欠的钱:主要是欠银行的长期贷款(2.7亿)和欠的房租(租赁负债6.1亿)。

3. 真正属于股东的钱?——权益(从29.6亿降到25.6亿)

亏损在吃掉家底(未分配利润):这是最扎心的数据。从8.8亿一路跌到5.4亿。简单说,这几年公司亏的钱把以前攒下的利润给吃掉了,直接导致股东权益缩水。

4. 总结

一家手里有点商铺(30多亿房产)、但现金吃紧(仅5800万)、短期债压力大(1.2亿)、主业不赚钱(利润被亏光)的小型房企。

利润表

连续三年都在亏钱,而且亏得挺稳定,每年亏两个多亿。

1. 生意越做越小——收入(从4.4亿降到3.4亿)

总收入持续下滑:2023年还能收4.4亿,2024年降到3.7亿,2025年只有3.4亿了。说明它的商场收租和管理生意越来越难做,规模在萎缩。

但成本却在涨:营业成本反而从1.98亿涨到了2.4亿。简单说就是挣得少了,花得多了,主业本身(毛利)就在变差。

2. 亏在哪?——主要三把刀

第一刀:房子贬值(公允价值变动):每年都要亏掉1个亿左右(2025年亏了9908万)。这是账面亏损,因为它的商场和写字楼估值在下降,虽然没卖出去,但账面上就得记亏。

第二刀:投资亏钱(投资收益):投的一些公司不赚钱,每年倒亏一千多万(2025年亏1792万)。

第三刀:资产减值:手里的东西不值钱了,又计提了2484万的损失。

这三刀加起来,每年就把利润砍掉了1.4个亿左右。

3. 到底亏了多少?——净利润(连续三年大亏)

2023年亏2.24亿

2024年亏1.34亿(稍微少亏了点)

2025年亏2.16亿(又亏回去了)

扣掉那些卖楼、投资等一次性收益,只看正经主业(扣非净利润),其实每年都在亏2.3亿左右,说明主业本身一直没缓过来。

4. 总结一下这张利润表

收入在降,成本在涨:收租生意不好做,毛利越来越薄。

每年固定挨三刀:房子贬值+投资亏损+资产减值,每年固定砍掉1.4亿利润。

结果:连续三年,每年亏两个多亿。每股亏3毛钱左右。

现金流量表

收租确实能赚到真金白银,但赚来的钱全拿去还债和付利息了,最后手里还是紧巴巴。

1. 主业收钱能力——经营活动(+1.65亿)

真金白银进账:2025年收租和管理费到手3.56亿,加上押金、往来款等其他收入,总共进账4.78亿。

日常开销:付了员工工资、税费、供应商货款等,总共出去3.13亿。

结果:经营活动净流入1.65亿。

解读:别管利润表上亏多少(那是账面数字),单看收租子这门生意,确实能收到现金。这是公司唯一的"造血"来源。

2. 买卖资产——投资活动(-544万)

花出去的钱:买了点设备、投了点小项目,花了670万。

收回来的钱:卖了点小东西,收回来126万。

结果:投资活动净流出544万。

解读:基本没什么大动作,没卖楼也没买楼,属于"躺平"状态。

3. 借钱还钱——筹资活动(-1.66亿)

借新钱:2025年新借了6000万(可能是为了倒贷)。

还旧账:还债花了9946万,付利息花了5951万,还有其他筹资支出6701万,总共出去2.26亿。

结果:筹资活动净流出1.66亿。

解读:这是最扎心的一块。经营活动辛辛苦苦挣来的1.65亿,全部填进了还债和付息的窟窿里,还不够,还得再动用老本。

4. 最终兜里还剩多少?(期末现金余额)

2023年底:手里有7709万。

2024年底:降到5662万。

2025年底:只剩4997万。

解读:现金像沙漏里的沙子,一点一点在漏光。

5. 总结这张现金流量表

优点:主业(收租)能产生稳定现金流入,不是空壳公司。

致命伤:挣的钱不够还债。每年收租赚1.6亿,但还债+付息要吃掉2.2亿以上,每年硬缺口五六千万。

结果:现金储备持续下降,从7709万跌到4997万。

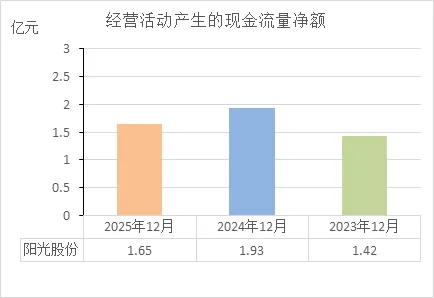

经营活动的现金流量净额

1. 说明主业能赚钱,但不是“稳赚”

2023年:赚了 1.42亿

2024年:赚了 1.93亿(当年生意最好,收租回款最多)

2025年:赚了 1.65亿(比前年少收了点)

结论:不管利润表亏成啥样,它的收租生意确实能拿到现钱。这是它唯一保命的底裤,证明它不是个空壳子。

2. 财务健康吗?——不算健康,只能说“还没断气”

最大问题:现金流不够还债。虽然每年能净赚回来1个多亿现金,但之前分析过,它每年光还债和付利息就要流出去2个多亿。

打个比方:这就好比一个人每个月工资1.6万(经营现金流),听起来不少,但他每个月房贷车贷要还2.2万(筹资流出)。结果就是:工资还没捂热就得全交给银行,自己还得啃老本。

总结

三年现金流为正,说明它造血功能没坏;但三年现金流加起来都不够还债,说明身子骨很虚,财务压力巨大。

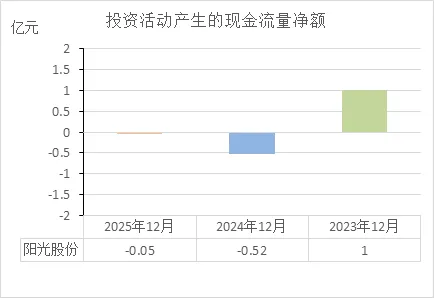

投资活动的现金流量净额

近三年投资活动产生的现金流量净额,这个数据波动非常大,能看出它在不同年份的“家底操作”:

2023年:净流入 +1亿(说明当年卖了不少家当,比如处置了投资或者收回了投资款,进账1个亿)

2024年:净流出 -0.52亿(开始往外掏钱,可能买了点啥或者投了点啥,但金额不大)

2025年:净流出 -0.05亿(基本没动静了,几乎可以忽略不计)

说明什么问题?

2023年是在“卖资产续命”:结合之前分析的经营现金流不够还债的情况,2023年突然有1个亿的投资流入,大概率是缺钱用,被迫卖了点东西(比如卖掉某个投资项目或资产)。这在财务紧张的公司里常见——卖儿卖女换现金。

2024-2025年“躺平了”:最近两年投资活动基本没动静(流出很少)。说明公司既没钱去投资扩张,也没啥值钱东西可卖了。属于一种“僵住”的状态。

财务健康吗?

不健康,而且透着一股“家底快掏空”的味道。

健康的公司:投资活动通常是净流出(因为有钱去投资扩张),或者有稳定的投资收益流入。

这家公司:投资活动像个“急救包”——缺钱了就卖点(2023年),卖完后就没下文了(2024、2025年)。这证明它缺乏持续的投资造血能力,未来的腾挪空间越来越小。

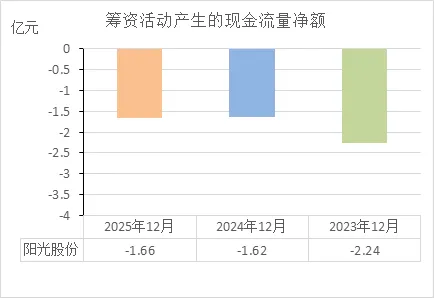

筹资活动的现金流量净额

近三年筹资活动产生的现金流量净额,这个数字非常直观:

2023年:-2.24亿

2024年:-1.62亿

2025年:-1.66亿

这说明什么问题?

一句话:一直在“失血”,而且是持续不断地往外掏钱还债。

筹资活动现金流为负,主要就是因为它还银行的钱(偿还债务)加上付的利息,比它借到的新钱要多。

三年累计流出超5.5亿:每年都净流出1.6亿以上,这就像一个水池,一边开着进水龙头(经营现金流),另一边却有个更大的排水口(筹资流出)。

借钱越来越难或意愿降低:它每年借的新钱(比如6000万)远不够还旧债(比如近1亿)和付利息(每年近6000万),说明要么是银行对它的信心在减弱,放贷收紧;要么是它自己也不敢再借更多,怕杠杆断裂。

结合前两轮的数据,财务健康吗?

非常不健康,典型的“以贷养贷,入不敷出”。

我们把三张表连起来看,画像就清晰了:

经营现金流(挣的钱):每年 +1.5亿左右(主业收租确实能造血)。

投资现金流(卖资产的钱):除了2023年卖了1个亿,这两年基本 “0进账”(没啥可变卖的硬资产了)。

筹资现金流(还债的钱):每年 -1.6亿到-2.2亿。

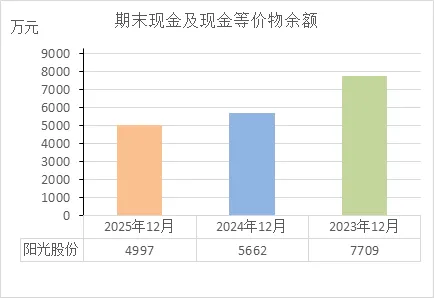

期末现金及等价物余额

近三年手里的活钱(期末现金及现金等价物余额),这个趋势非常直观:

2023年底:手里捏着 7709万

2024年底:降到 5662万

2025年底:只剩 4997万

这说明什么问题?

一句话:家底越来越薄,钱包越来越瘪。

虽然每年都在收租(经营现金流为正),但架不住每年还债和付利息的窟窿更大。这就好比每个月工资一万,但房贷要还一万二,没办法,只能每个月从存款里取两千补上。结果就是:存折上的余额逐年下降。

财务健康吗?

不健康,而且风险在累积。

钱快见底了:5000万现金对于一家年营收3个多亿、负债近20亿的公司来说,实在太少了。这叫安全垫极薄。

熬不了多久:按照每年净减少一两千万的速度,如果经营现金流不改善或者借不到新钱,这点现金撑不了几年就会见底。

抗风险能力弱:万一遇到意外(比如收租困难、银行催债),这点钱根本不够应急。

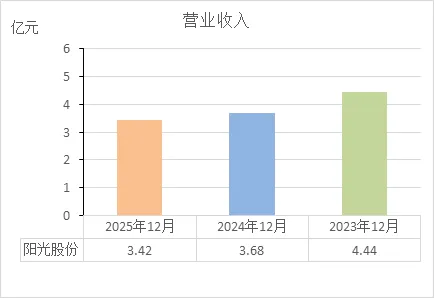

营业收入

近三年的营业收入,趋势非常明显:

2023年:收入 4.44亿

2024年:收入 3.68亿(比上一年少了7600万)

2025年:收入 3.42亿(又少了2600万)

这说明什么问题?

一句话:生意越做越小,主业正在萎缩。

连续三年收入下滑,说明它的收租和管理生意遇到了麻烦——要么是手里的商场空铺变多了,要么是租金收便宜了,要么是能卖的房子卖不动了。

结合之前的数据,财务健康吗?

很不健康,这是“源头断流”的危险信号。

我们把它和之前的“钱”(现金流)串起来看,结论更清晰:

收入下滑 → 未来能收到的租金(经营现金流)大概率也会跟着减少。

收入减少 → 但每年要还的债(筹资流出)却是固定的,甚至比赚的还多。

结果:挣的钱本来就堵不上债务窟窿,现在挣的钱还在变少,窟窿只会越来越大。

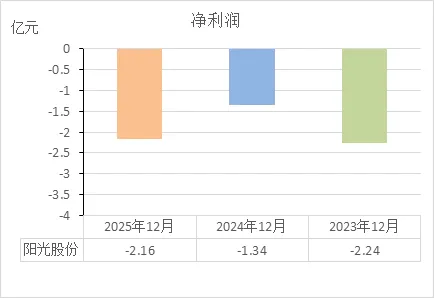

净利润

近三年的净利润,这个数字非常刺眼:

2023年:亏了 2.24亿

2024年:亏了 1.34亿(少亏了一点)

2025年:又亏了 2.16亿(再次回到大亏状态)

这说明什么问题?

一句话:主业不赚钱,而且被账面亏损压得抬不起头。

虽然之前分析它收租能收到现金(经营现金流为正),但账面上却是连续三年大亏。为什么会出现这种"账面巨亏、手里有现金"的反差?主要是因为利润表里扣掉了两笔大额但不花现金的账面亏损:

房子贬值(公允价值变动损失):每年差不多1个亿。

资产减值:每年几千万。

这两刀砍下去,就把经营赚来的那点利润全砍没了,甚至还倒贴。

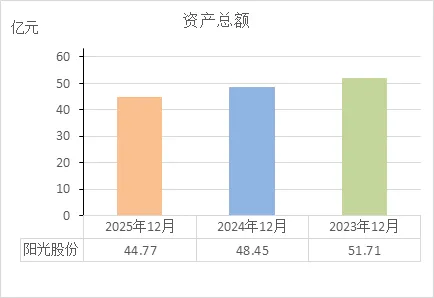

资产总额

近三年的资产总额,趋势非常清晰:

2023年底:家底 51.71亿

2024年底:降到 48.45亿

2025年底:只剩 44.77亿

这说明什么问题?

一句话:家底越来越薄,三年缩水了近7个亿。

资产缩水主要有两个原因:

房子贬值(投资性房地产公允价值变动):这是大头,每年账面计提亏损近1亿,直接导致总资产减少。

亏钱(净利润亏损):连续三年累计亏掉5.74亿,这些亏损直接蚕食了股东权益,也反映在资产端。

最终结论:这家公司的资产规模正在被动缩水——既不是因为主动瘦身,也不是因为分红分掉了,而是因为资产贬值+经营亏损在不断地"吃掉"它的家底。

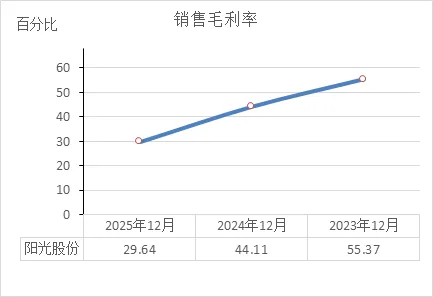

销售毛利率

近三年的销售毛利率,这个下降速度有点吓人:

2023年:每收100块钱,扣除成本能赚 55.37块

2024年:赚 44.11块(少了11块)

2025年:只剩 29.64块(又少了15块)

这说明什么问题?

一句话:生意越来越难做,赚差价的能力大幅下降。

毛利率是衡量主业"是不是一门好生意"的核心指标。三年时间毛利率几乎腰斩,说明:

要么是收入在降:租金收便宜了,或者打折揽客了。

要么是成本在涨:商场维护费、人工费等开销压不住了。

最可能是两者都有:之前分析过,营业收入从4.44亿降到3.42亿,而营业成本从1.98亿涨到2.4亿,正好印证了——挣得少、花得多,剪刀差越拉越大。

净资产收益率

近三年的净资产收益率(ROE),这个数字非常扎眼:

2023年:股东每投100块钱,一年下来亏了9块

2024年:亏了 5.1块(少亏了一点)

2025年:又亏了 9.91块(再次回到大亏)

这说明什么问题?

一句话:股东的钱投进去,不但没生崽,还在不断被吃掉。

净资产收益率是衡量"股东回报"的终极指标。连续三年为负,说明:

这不是偶然亏损,而是常态:公司根本没法给股东创造价值,反而在持续毁灭价值。

亏损幅度大:2023年和2025年都接近10%,意味着如果这种状况持续下去,股东的权益七八年就亏光了。

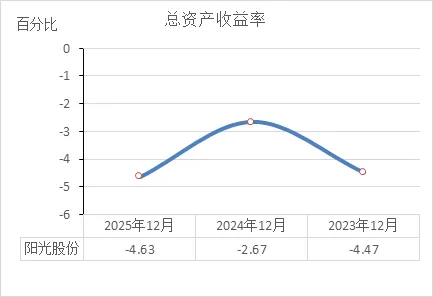

总资产收益率

近三年的总资产收益率(ROA),这个数字一直在负数区间徘徊:

2023年:-4.47%

2024年:-2.67%(亏得少一点)

2025年:-4.63%(又亏回去了)

这说明什么问题?

一句话:公司手里的所有资产(不管钱是谁的),都在亏钱。

总资产收益率衡量的是公司用全部资产(股东的钱+借来的钱)赚钱的能力。连续三年为负,说明:

资产在贬值:最值钱的商场和写字楼(投资性房地产)每年都在跌价,导致资产本身就在亏钱。

经营不赚钱:主业挣的钱(经营现金流)虽然为正,但覆盖不了资产贬值和债务利息,最终导致整体资产回报率为负。

管理层无能为力:无论他们怎么努力收租、怎么省钱,都扭转不了资产贬值这个大趋势。

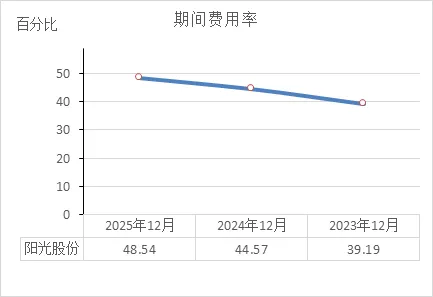

期间费用率

近三年的期间费用率,这个趋势非常危险:

2023年:每收100块钱,有 39.19块 被管理费、销售费、财务费吃掉了

2024年:吃掉 44.57块

2025年:吃掉 48.54块(快一半了)

这说明什么问题?

一句话:公司越来越像个"吃钱机器",挣的钱快不够塞牙缝了。

期间费用率(管理费用+销售费用+财务费用 除以 收入)持续攀升,主要有两个原因:

收入在下滑:分母变小了(从4.44亿降到3.42亿)。

费用没减下来:分子没怎么变,尤其是财务费用(利息) 每年8000多万,刚性很强,降不了。

2025年是最致命的:

每收100块,扣除成本后毛赚 29.64块

但光管理、销售、利息就得花掉 48.54块

结果:主业赚的钱,连"吃饭钱"都不够,每做100块生意,要倒贴19块。

净利率

近三年的净利率,这个数字非常触目惊心:

2023年:每收100块钱,最后净亏 50.46块

2024年:净亏 36.32块(少亏了一点)

2025年:净亏 63.24块(亏得更狠了)

这说明什么问题?

一句话:做的全是赔本买卖,而且赔钱的比例还在扩大。

净利率是"收入扣除所有成本费用税费之后"的最终结果。三年平均净利率-50%,意味着:

这不是偶然亏损,而是常态:每做一块钱生意,就要亏掉四五毛。

2025年恶化最严重:从-36%直接跳水到-63%,说明要么是收入崩了,要么是费用或减值爆了。

为什么会出现"经营现金流为正,净利率却巨亏"?

我们把之前的数据串起来看,原因就很清晰了:

| 等于:毛利 | 1.02亿 | 毛利率30% |

| 等于:经营利润 | -0.64亿 | 开始亏了 |

| 等于:净利润 | -2.16亿 | 巨亏 |

结论:净利率巨亏主要是被两把刀砍的:

第一刀:费用太高(主要是利息),把毛利砍没了。

第二刀:资产贬值(账面亏损),把利润砍成巨亏。

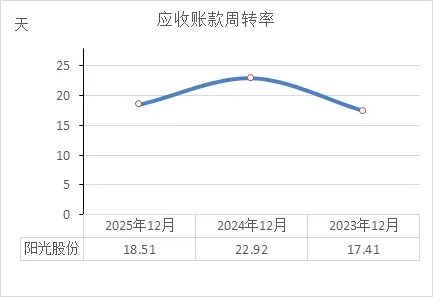

应收账款周转率

近两年的应收账款周转天数:

2024年:收一笔账平均要等 22.92天

2025年:缩短到 18.51天

这说明什么问题?

一句话:回款速度变快了,这是这两年唯一变好的指标。

周转天数减少,说明:

催款更积极了:公司加强了收租和收服务费的力度。

或者客户给钱更爽快了:可能筛选了更有信用的租户。

也可能是生意少了:收入下滑,新增的应收账款自然就少,分母变小也会让天数看起来更短。

总资产周转率

近三年的总资产周转率:

2023年:总资产一年转了 0.089次

2024年:降到 0.073次

2025年:维持在 0.073次

这说明什么问题?

一句话:资产的"产出效率"极低,而且还在恶化。

总资产周转率衡量的是"一块钱资产能产生多少收入"。这个数字只有0.073次,意味着:

资产太重,收入太少:公司手里捏着44.77亿的资产(主要是商场),但一年只能做出3.42亿的生意。相当于投入100块钱的资产,一年只能收回7块3毛钱的收入。

效率持续下滑:从0.089次降到0.073次,说明资产的创收能力越来越差——要么是收入下滑(分母变小),要么是资产没减少但收入没了(分子变小)。

流动比率

近三年的流动比率:

2023年:0.235倍

2024年:0.211倍

2025年:0.165倍

这说明什么问题?

一句话:短期还债能力几乎为零,随时可能断粮。

流动比率 = 流动资产 ÷ 流动负债。一般认为1倍是安全线(1块钱短期资产覆盖1块钱短期债务),而这家公司:

2025年只有0.165倍:意味着每1块钱的短期债务,手里只有1毛6分5的流动资产可以还。

连续三年下滑:从2毛3分降到1毛6分,情况越来越糟。

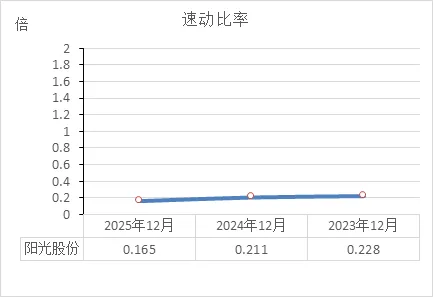

速动比率

近三年的速动比率:

2023年:0.228倍

2024年:0.211倍

2025年:0.165倍

这说明什么问题?

一句话:能马上变现还债的钱,几乎等于没有。

速动比率比流动比率更严格,它剔除了存货等不好变现的资产,只看现金 + 应收款这些能立刻还债的钱。

2025年只有0.165倍:意味着每1块钱的短期债务,能立刻拿出来的钱只有1毛6分5。

和流动比率几乎一样:因为它的流动资产里本来就没多少存货,所以两个数据差不多——都是极低。

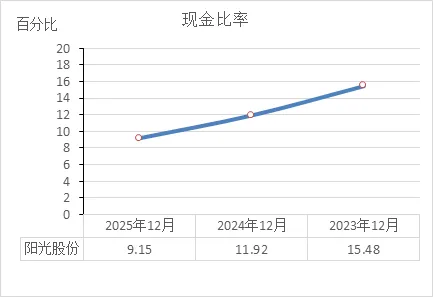

现金比率

近三年的现金比率:

2023年:15.48%

2024年:11.92%

2025年:9.15%

这说明什么问题?

一句话:手里能救急的活钱,连短期债务的十分之一都不够。

现金比率是三个短期偿债指标(流动比率、速动比率)里最保守、最苛刻的一个——它只认现金和现金等价物,连应收账款都不算,因为应收款可能收不回来。

2025年只有9.15%:意味着每1块钱的短期债务,公司能立马掏出来的现金只有9分钱。

连续三年下滑:从15%跌到9%,钱包越来越瘪。

为什么这么惨?

把数据拆开看:

现金及现金等价物:4997万

流动负债:6.342亿

结果:就算把所有的现金全部掏出来,也只够还不到十分之一的短期债。剩下的九成,要么等收租(经营现金流),要么等借钱(筹资),要么就违约。

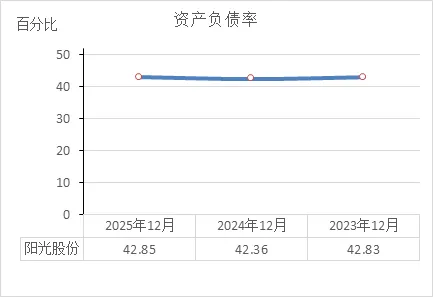

资产负债率

近三年的资产负债率:

2023年:42.83%

2024年:42.36%

2025年:42.85%

这说明什么问题?

一句话:总负债占总资产的比例,三年没变,稳如泰山。

这个比例在房地产行业里不算高(很多房企动辄80%甚至90%),看起来还挺健康。但问题是:为什么其他所有指标都在恶化,唯独这个指标稳住了?

拆开看真相:不是健康,是"缩水式平衡"

资产负债率 = 总负债 ÷ 总资产。我们之前的数据显示:

总资产:从51.71亿 → 44.77亿(缩水了6.94亿)

总负债:从22.15亿 → 19.19亿(减少了2.96亿)

结论:分子(负债)在减少,分母(资产)也在减少,而且减少的比例差不多,所以比率维持不变。

打个比方:

2023年:资产100块,负债43块,负债率43%。

2025年:资产缩水到86块(房子贬值+亏损),负债也还到37块(还债),负债率还是43%。

这不是健康,这是"瘦死的骆驼比马小"——虽然比例没变,但绝对值已经大幅缩水。

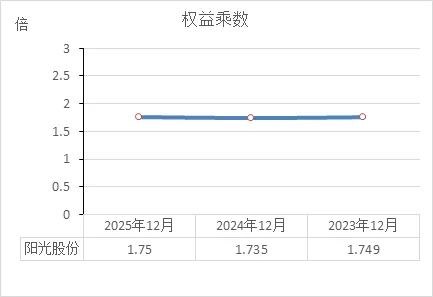

权益乘数

近三年的权益乘数:

2023年:1.749倍

2024年:1.735倍

2025年:1.75倍

这说明什么问题?

一句话:杠杆水平三年没变,稳如老狗。

权益乘数 = 总资产 ÷ 股东权益,衡量的是公司用了多少倍杠杆(借了多少钱做生意)。

1.75倍意味着:股东每投1块钱,公司实际上掌控了1.75块钱的资产(另外0.75块是借来的)。

这个倍数在房地产行业不算高(很多房企都是3倍、4倍)。

但问题是:为什么其他所有指标都在恶化,唯独这个指标稳住了?

拆开看公式:

权益乘数 = 总资产 ÷ 股东权益

总资产:从51.71亿 → 44.77亿(缩水6.94亿)

股东权益:从29.57亿 → 25.59亿(减少3.98亿)

结论:分子(资产)在缩水,分母(权益)也在缩水,而且缩水比例差不多,所以比率维持不变。

这不是健康,这是"缩水式平衡"——虽然比例没变,但绝对值已经大幅缩水。

这是一家基本面烂到家(连续巨亏、现金枯竭),但最近故事讲得飞起(换老板、要摘帽),股价炒上天的“赌徒游戏”。

1. 估值指标:全是负的,没法看

市盈率(PE):-12.58倍1。负数代表公司一直在亏钱,这个指标失效。

市净率(PB):0.84倍左右。股价已经跌到公司净资产下面了,市场把它当成“破烂价”在卖。

股息率:0%。连续多年不赚钱,自然一分钱分红都没有。

2. 股东状况:大换血,“野蛮人”进场。

大股东换人:原来的老板京基集团撑不住了,亏了8.5个亿清仓跑路-9。新老板叫刘丹(80后),花了6个多亿接手,成了实控人。

精准持股:刘丹持股正好卡在29.97%,避开了30%的要约收购红线,很会玩资本。

十大流通股东变动:2025年底的数据显示,有人跑也有人进:

增持/新进:刘丹(新老板)直接新进成了第二大流通股东(10.06%);自然人张仕桦也增持了30%。

减持/退出:原来的大股东京基集团大幅减持;还有几个散户(郑由龙、王齐玉等)退出了前十大名单。

3. 近期最重要的公司新闻(决定生死)

要“摘星脱帽”了:这是目前最大的利好。公司2025年营收达标(扣非后3.33亿),符合申请撤销退市风险警示(摘星脱帽)的条件,马上要提交申请。如果成功,股票简称会从“*ST阳光”变回“阳光股份”,去掉退市警报。

新老板兜底:刘丹承诺36个月不减持,还说了:如果公司没钱还债,他个人无条件提供财务支持4。这是给市场画的一个大饼,也是短期股价的强心针。

主业还在萎缩:虽然故事好听,但现实骨感。2025年核心的物业租赁收入下滑了9.76%4,说明收租生意越来越难做。

4. 成交量与市场表现(看图说话)

股价走势:最近涨疯了。近3个月涨了31.65%,近半年涨了95.72%,直接翻倍。完全是脱离基本面的“脱帽行情”。

市值规模:目前总市值约27.45亿,在房地产行业排倒数。妥妥的小盘股,容易被资金炒作。

5. 投资结论(必看)

核心风险:财务极度恶化(连续巨亏)+ 流动性枯竭(现金只剩5000万,短期债1.2亿)+ 主业萎缩。

短期机会: “摘星脱帽” + “新老板兜底” 这两张牌,是游资炒作的绝佳由头。

建议:

如果你是赌徒:可以把它当成一个高风险博弈品种。盯着“摘帽”消息,快进快出,别当真爱。新老板刘丹到底是“白衣骑士”还是“资本捕手”,需要时间验证。

如果你是正经投资者:建议绕道走。基本面烂到根了,这种钱不是你能赚的。记住,换老板只能救一时,只有主业赚钱才能救一世。

免责声明:本公号竭力保证所提供的证券市场信息准确可靠,但并不担保(无论是明示、默示、法定或其他形式)其准确性和完整性。不对您构成任何投资建议,用户应基于自己的独立判断,自行决定证券投资并承担相应风险。

如果你想了解哪家上市公司的财务状况,欢迎留言!