2026年1月1日至2月12日,国内钨核心产品现货价格迎来史诗级上涨:

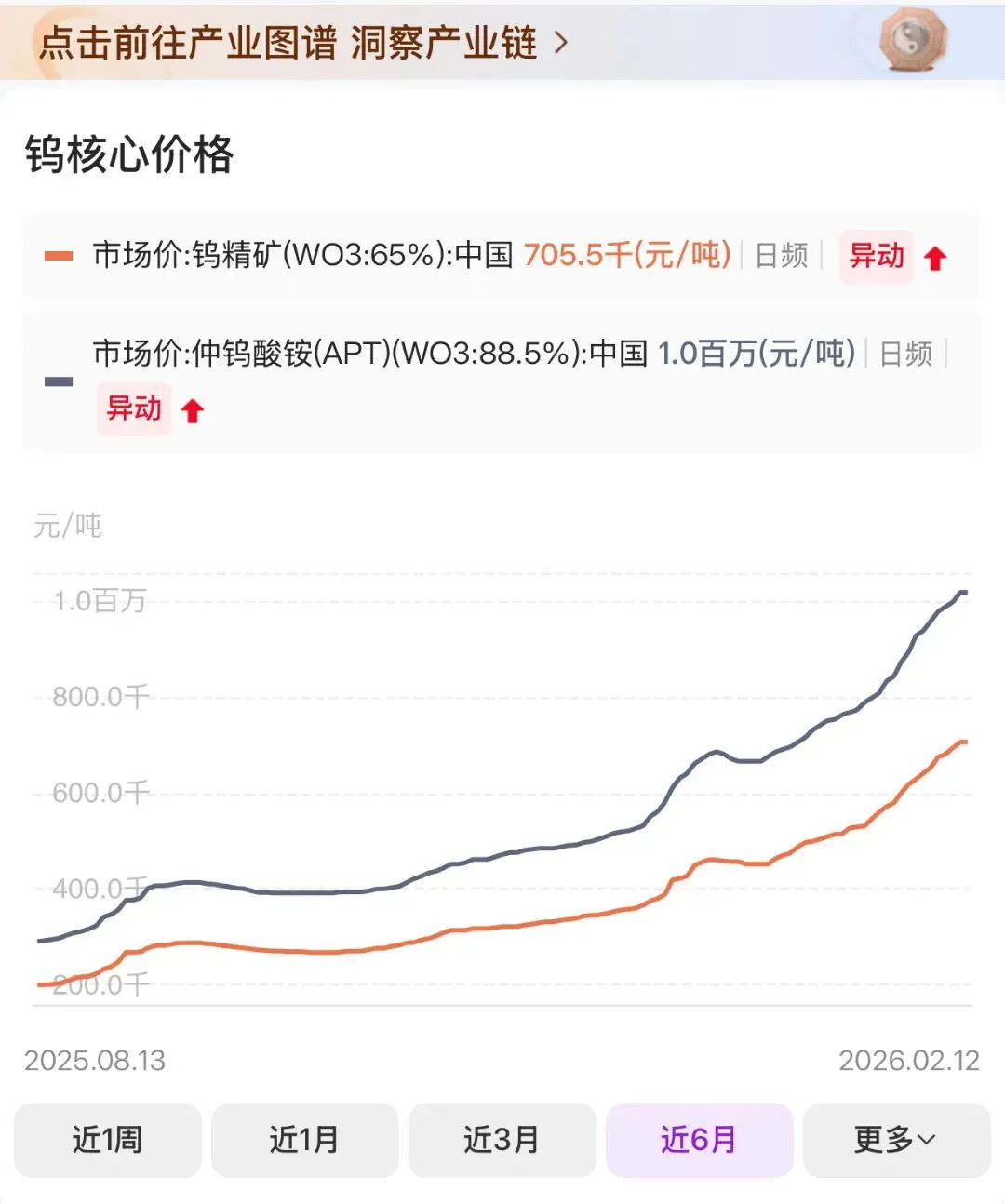

65%黑钨精矿:从47.3万元/吨涨至69.7万元/吨,涨幅47.15%

65%白钨精矿:从47.2万元/吨涨至69.6万元/吨,涨幅47.03%

仲钨酸铵(APT):从68.8万元/吨涨至100.5万元/吨,涨幅45.93%

高纯钨粉:从1080元/公斤涨至1680元/公斤,涨幅55.56%

本轮上涨并非短期资金炒作,而是供需、产能、库存三大核心要素共振的结果,所有结论均有权威数据支撑。

结合行业实地调研与权威分析数据,本轮钨价暴涨的核心触发点,均有明确的时间节点:

库存彻底见底:2026年1月15日-20日

全产业链库存跌至2010年以来最低值,无安全库存缓冲:矿山端钨精矿仅够3天消耗,冶炼端APT仅够5天生产,终端光伏钨丝库存几乎清零,同比下滑95%。

产能全面打满:2026年1月10日

上游矿山产能利用率达98%(极限值),中游冶炼95%,下游光伏钨丝、PCB微钻产能利用率100%,全行业综合产能利用率92%,创历史最高水平,无新增产能可释放。

长单集中涨价:两波官方定价落地

第一波(1月15日-20日):厦门钨业、中钨高新等龙头上调长单价格35%-38%;第二波(2月5日-8日):章源钨业、翔鹭钨业跟进涨价28%-32%,全部涨价信息来自上市公司官方公告。

核心定性:钨价上涨为供需缺口驱动,非政策主导

本轮钨价上涨并非开采配额、出口管制等政策主导,政策管控未对供应形成实质收紧,核心矛盾完全来自需求持续爆发+供应逐步萎缩的供需硬缺口。

供给端:四大刚性约束+资源枯竭,无任何增量空间

• 开采配额严控:2026年钨精矿开采总量10.5万吨,同比下降8%,合法产能天花板彻底锁定;2024年江西配额缩减但2025年实际产量反增,配额管控未达预期。

• 出口管制升级:2026年1月新增超细钨粉出口许可,对日本两用物项管制加强;美国加征关税致出口减少,反而增加国内供应,对价格无拉升作用。

• 环保与资源枯竭:钨主产区赣州矿山开工率仅35%,矿石品位持续下滑;2020年后全球无新钨矿产能投入,老矿因枯竭、安全事故陆续停产,2022年钨精矿供应量达峰值17.85万吨,2024年骤降至14.69万吨。

• 国家战略收储:2026年计划收储钨精矿5000吨,进一步抽离市场流通量。

• 废钨回收已达极限:2024年废钨利用率触顶36.56%,2025年废钨供应紧张,钨价完全由废钨交易主导,成为供应核心瓶颈。

需求端:光伏钨丝成核心爆点,刀具为钨最大消费领域

从下游需求结构看,钨的应用领域稳定增长,双轮驱动需求爆发:

钨消费核心结构:硬质合金占钨总消费64.22%,其中刀具消费占比达42.84%,为钨第一大消费领域,传统刀具+新兴制造需求同步高增。

供需缺口:2025年缺口再扩大,2026年延续紧平衡

历史缺口数据:2015年钨供需缺口3.69万吨→2020年扩大至6.5万吨→2024年进一步扩至10.42万吨;

2025年5月后大涨核心:2025年1-9月钨精矿产量同比减3650吨,APT消费同比增8850吨,供需缺口直接扩大1.25万吨,进口+废钨补充后仍存在硬缺口;

2025年全球钨供需缺口0.2万吨,2026年全球产量12.5万吨、消费量12.9万吨,缺口扩大至0.4万吨,同比翻倍。海外新矿预计2027年后投产,未来3年供需缺口将持续扩大。

我们依托上市公司公告产能、订单核验数据,从订单交付能力、业绩锁定能力两大核心维度,验证钨板块龙头企业2026年业绩的硬核支撑。

钨价下游传导完全顺畅,刀具成本仅占制造业成本2%-4%,下游接受度极高,上游-中游企业营收、利润同步增长,无涨价传导受阻风险。

产能满产+配套补充,现有产线100%覆盖2026年确认收入订单

钨板块核心上市公司均已实现满负荷生产,通过自有产能、扩产规划、外协/外采补充,可100%完成2026年已签署、可确认收入的订单交付,无违约、断供风险:

订单覆盖净利润3-6.8倍,远超1倍安全线按照权威测算公式:覆盖倍数=(订单金额×综合毛利率)÷2026年预期净利润,钨板块龙头企业已签订单对净利润的覆盖倍数,全部远超1倍安全线,业绩提前锁定:

钨金属板块受到机构资金(如公募)高度关注,近期大幅加仓该板块,表明机构认可基本面产业逻辑的变化与发酵,公募持仓占比由3.5%左右加仓至6%以上;

在前期市场主力(如某队)逐渐减仓,市场成交量逐渐萎缩之时,机构资金(如公募)挺身而出,机构加仓线(蓝线)斜率大于板块股价线(红线,表明机构(如公募)的大幅加仓对板块上涨起到了实质的推动作用,增加板块未来走高的持续性。

虽全市场两融杠杆率近期有所降低,但影响股价弹性的两融资金依然连续四个交易日持续买入钨金属板块,截至2.11日,单日融资增速达2.4%,融资净买入金额达到1.3亿元,增速和金额都属于市场较高水平。

若根据过去二十年钨板块行情数据进行量化回测,持有板块1个月时间,平均可获得回测区间收益率8%左右,属于中等水平。

(量化回测数据仅作为板块分析和回测模型展示使用,不作为投资建议)

本章节依托上市公司公告、行业分析数据,对钨板块5家核心标的的核心产品、财务预期、核心竞争优势进行逐一拆解,清晰呈现各公司价值逻辑。

中钨高新(000657)

• 核心产品:PCB微钻、硬质合金刀具、光伏钨丝、钨精矿冶炼加工,覆盖钨全产业链上游冶炼至下游高端制造。

• 2026年财务预期:净利润增速50%-55%,前瞻PE28-32倍,预期PB10-12倍,一致预期净利润23.5亿元。

• 核心优势:国内硬质合金行业绝对龙头,PCB微钻全球市占率领先,深度绑定深南电路、隆基绿能等头部客户;远景钨业并表后资源自给率提升,钨价上涨利润弹性显著;军工硬质合金订单稳定,业绩抗周期能力强。

厦门钨业(600549)

• 核心产品:光伏钨丝、仲钨酸铵(APT)、稀土永磁、三元锂电池材料,钨+稀土双主业布局。

• 2026年财务预期:净利润增速40%-45%,前瞻PE25-28倍,预期PB5-6倍,一致预期净利润29.65亿元。

• 核心优势:光伏钨丝全球龙头,市占率超60%,绑定通威、晶科能源等光伏头部企业,长单锁价锁量;APT产能全球第一,大湖塘钨矿注入预期明确,资源端壁垒持续加固;稀土业务协同发展,多元业务对冲单一品类波动。

章源钨业(002378)

• 核心产品:黑钨精矿、APT、硬质合金制品,聚焦钨资源开采与中游冶炼加工

• 2026年财务预期:净利润增速75%-85%,前瞻PE35-40倍,预期PB12-14倍,一致预期净利润5.65亿元。

• 核心优势:板块内业绩弹性最大标的,资源自给率稳步提升,钨价上涨对利润增厚效果最显著;深耕江西钨矿主产区,与江钨控股、江西铜业签订长期供应协议,原料供应稳定;光伏钨丝产能快速爬坡,切入高增长赛道。

翔鹭钨业(002842)

• 核心产品:碳化钨粉、光伏钨丝、APT钨制品,专注钨中游高端粉末加工。

• 2026年财务预期:净利润增速60%-70%,前瞻PE30-35倍,预期PB8-10倍,一致预期净利润2.65亿元。

• 核心优势:国内高端碳化钨粉龙头企业,产品供应株洲钻石等下游头部刀具厂商;超细钨粉技术领先,受益于出口管制带来的国产替代红利;光伏钨丝产能有序释放,绑定美畅股份等金刚线企业,需求端有保障。

广晟有色(600259)

• 核心产品:钨精矿、APT、稀土冶炼分离产品,钨+稀土双战略资源布局。

• 2026年财务预期:扭亏为盈,前瞻PE25-30倍,预期PB7-9倍,一致预期净利润3.1亿元。

• 核心优势:红岭钨矿复产带来钨业务产能释放,钨业务贡献超60%利润;背靠大型产业集团,资源获取能力突出;稀土与钨业务协同,充分受益战略资源重估行情。

光伏行业技术路线出现突变,钨丝需求不及预期;

全球制造业景气度下滑,硬质合金需求萎缩;

国家临时调整钨矿开采配额,供给端短期放松;

高钨含量产品企业盈利承压、海外钨矿投产进度超预期。

财经结语:

2026年钨价涨势仍将延续,下半年国内新产能逐步释放后涨势放缓;2027年大型钨矿项目集中投产,供需矛盾有望实质性缓和。

本轮钨板块上涨,是供给管控、下游需求爆发、库存产能共振共同作用的结果,并非题材炒作。从行业数据来看,2026年钨行业供需格局清晰、产能订单匹配、业绩确定性强,是有色金属板块中基本面最扎实的细分领域之一。