зј–иҖ…жҢүпјҡ

еӯҰд№ ж°ёж— жӯўеўғпјҢжҲҗй•ҝжӯҘеұҘдёҚеҒңгҖӮеҒҮжңҹжҳҜдј‘ж•ҙиә«еҝғзҡ„й©ҝз«ҷпјҢжӣҙжҳҜи“„иғҪе……з”өзҡ„еҘ‘жңәгҖӮдёәи·өиЎҢвҖңдәәжүҚејәдјҒвҖқжҲҳз•ҘпјҢжҺЁеҠЁеӯҰд№ еһӢз»„з»Үе»әи®ҫпјҢе…¬еҸёзү№ејҖи®ҫжҳҘиҠӮеӯҰд№ дё“ж ҸпјҢеҖЎеҜјвҖңдј‘еҒҮдёҚдј‘еӯҰгҖҒе……з”өдёҚеҒңжӯҘвҖқгҖӮдё“ж Ҹеӣҙз»•е®үе…Ёз”ҹдә§гҖҒеёӮеңәејҖеҸ‘гҖҒиҙўеҠЎиө„йҮ‘гҖҒжҲҗжң¬еҗҲзәҰзІҫйҖүе®һз”ЁеҶ…е®№пјҢеҠ©еҠӣе…Ёе‘ҳеңЁиҪ»жқҫж°ӣеӣҙдёӯжӢ“еұ•и§ҶйҮҺгҖҒжӣҙж–°зҹҘиҜҶгҖҒй”ӨзӮјжң¬йўҶгҖӮи®©еӯҰд№ жҲҗдёәдёҖз§Қд№ жғҜпјҢи®©жҲҗй•ҝиһҚе…ҘжҜҸдёӘеҒҮжңҹвҖ”вҖ”д»Ҙд»Ҡж—Ҙд№Ӣз§Ҝж·ҖпјҢзӯ‘жҳҺж—Ҙд№ӢзӘҒз ҙпјҢе…ұеҗҢдёәе…¬еҸёй«ҳиҙЁйҮҸеҸ‘еұ•жіЁе…ҘдёҚз«ӯеҠЁиғҪгҖӮ

еҫҲеӨҡдәәи§үеҫ—иҙўеҠЎжҳҜвҖңеҗҺеҸ°е·ҘдҪңвҖқпјҢе…¶е®һпјҢжҜҸдёҖ笔йҮҮиҙӯгҖҒжҜҸдёҖж¬ЎжҠҘй”ҖгҖҒжҜҸдёҖд»ҪеҗҲеҗҢпјҢйғҪеңЁеҪұе“ҚдјҒдёҡзҡ„вҖң家еә•вҖқвҖңж•ҲзӣҠвҖқе’ҢвҖңзҺ°йҮ‘жөҒвҖқгҖӮ

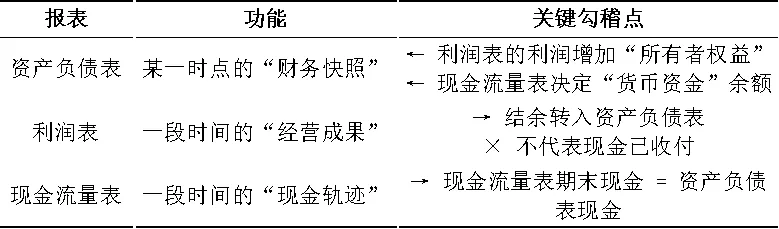

д»ҠеӨ©пјҢжҲ‘们用дёҖдёӘеӨ§е®¶йғҪзҶҹжӮүзҡ„еңәжҷҜвҖ”вҖ”ејҖдёҖ家зӨҫеҢәйқўйҰҶпјҢеёҰжӮЁиҪ»жқҫзңӢжҮӮдјҒдёҡжңҖж ёеҝғзҡ„дёүеј иҙўеҠЎжҠҘиЎЁгҖӮпјҲиө„дә§иҙҹеҖәиЎЁгҖҒеҲ©ж¶ҰиЎЁгҖҒзҺ°йҮ‘жөҒйҮҸиЎЁпјү

01

ејҖеә—йӮЈеӨ©пјҡдҪ жңүеӨҡе°‘й’ұпјҹж¬ дёҚж¬ еҖәпјҹвҶ’д»Җд№ҲжҳҜиө„дә§иҙҹеҖәиЎЁ

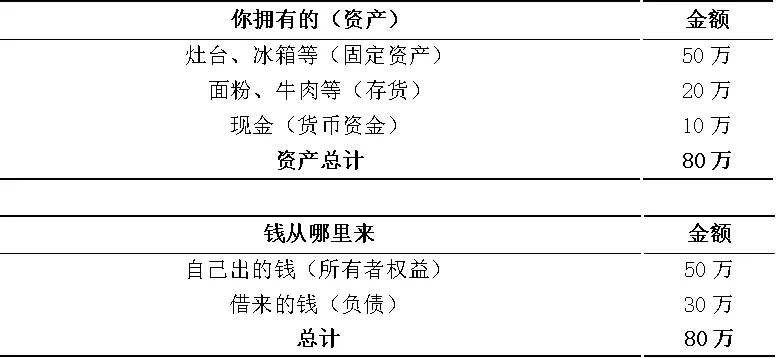

иҖҒзҪ—жғіејҖдёҖ家дҫҝж°‘йқўйҰҶпјҢиҮӘе·ұжӢҝеҮә50дёҮе…ғеӯҳж¬ҫпјҢеҸҲеҗ‘жңӢеҸӢеҖҹдәҶ30дёҮе…ғпјҢдёҖе…ұ80дёҮе…ғеҗҜеҠЁиө„йҮ‘гҖӮ

д»–иҝҷж ·е®үжҺ’пјҡиҠұ50дёҮе…ғд№°дәҶзҒ¶еҸ°гҖҒеҶ°з®ұгҖҒжЎҢжӨ…пјҲиҝҷдәӣеұһдәҺеӣәе®ҡиө„дә§вҖ”вҖ”иғҪй•ҝжңҹдҪҝз”ЁгҖҒд»·еҖјиҫғй«ҳзҡ„и®ҫеӨҮпјүпјӣиҠұ 20дёҮе…ғд№°дәҶйқўзІүгҖҒзүӣиӮүгҖҒи°ғж–ҷпјҲиҝҷдәӣеұһдәҺеӯҳиҙ§вҖ”вҖ”зҹӯжңҹеҶ…дјҡж¶ҲиҖ—жҲ–еҮәе”®зҡ„зү©иө„пјүпјӣеү©дёӢ10дёҮе…ғж”ҫеңЁж”¶й“¶еҸ°пјҢдҪңдёәж—Ҙеёёе‘ЁиҪ¬пјҲеҚіиҙ§еёҒиө„йҮ‘пјүгҖӮ

иҝҷж—¶еҖҷпјҢд»–зҡ„вҖң家еә•вҖқжҳҜиҝҷж ·зҡ„пјҡ

иҝҷе°ұжҳҜиө„дә§иҙҹеҖәиЎЁвҖ”вҖ”е®ғе‘ҠиҜүдҪ пјҡеңЁжҹҗдёҖж—¶зӮ№пјҢдјҒдёҡжӢҘжңүе“Әдәӣиө„жәҗпјҲиө„дә§пјүпјҢиҝҷдәӣиө„жәҗжҳҜйқ иҮӘжңүжҠ•е…ҘиҝҳжҳҜеӨ–йғЁеҖҹж¬ҫеҪўжҲҗзҡ„гҖӮ

ж ёеҝғе…¬ејҸпјҡиө„дә§ = иҙҹеҖә + жүҖжңүиҖ…жқғзӣҠ

02

第дёҖдёӘжңҲпјҡзңӢиө·жқҘиөҡдәҶеӨҡе°‘пјҹвҶ’д»Җд№ҲжҳҜеҲ©ж¶ҰиЎЁ

йқўйҰҶ第дёҖдёӘжңҲиҗҘдёҡпјҡеҚ–еҮә1000зў—йқўпјҢзЎ®и®Ө收е…Ҙ30дёҮе…ғпјӣеҸ‘з”ҹжҲҗжң¬иҙ№з”Ё22дёҮе…ғпјҲеҢ…жӢ¬йЈҹжқҗгҖҒж°ҙз”өгҖҒдәәе·Ҙзӯүпјүпјӣе®һзҺ°еҲ©ж¶Ұ8дёҮе…ғгҖӮ

иҝҷе°ұжҳҜеҲ©ж¶ҰиЎЁвҖ”вҖ”е®ғеҸҚжҳ дёҖе®ҡжңҹй—ҙеҶ…зҡ„收е…ҘеҮҸеҺ»жҲҗжң¬иҙ№з”ЁеҗҺзҡ„жҲҗжһңгҖӮ

жіЁж„Ҹпјҡ

еҰӮжһңжңүеҚ•дҪҚиҝҳжІЎд»ҳж¬ҫпјҲжҜ”еҰӮвҖңдёӢжңҲз»ҹдёҖз»“з®—вҖқпјүпјҢеҸӘиҰҒжңҚеҠЎе·Іе®ҢжҲҗпјҢд№ҹ算收е…ҘпјҲиҝҷжҳҜдјҡи®ЎдёҠзҡ„вҖңжқғиҙЈеҸ‘з”ҹеҲ¶вҖқпјүпјӣВ жүҖд»ҘпјҢеҲ©ж¶Ұвү вҖңзҺ°йҮ‘е·ІеҲ°иҙҰвҖқгҖӮ

иҝҷ8дёҮе…ғз»“дҪҷпјҢдјҡеўһеҠ иҖҒзҪ—вҖңзңҹжӯЈеұһдәҺиҮӘе·ұзҡ„йғЁеҲҶвҖқвҖ”вҖ”еҚіжүҖжңүиҖ…жқғзӣҠгҖӮдёӢдёӘжңҲеҲқпјҢд»–зҡ„жүҖжңүиҖ…жқғзӣҠе°ұд»Һ50дёҮеҸҳжҲҗ 58дёҮгҖӮ

03

й’ұеҲ°еә•иҝӣжІЎиҝӣе…ңпјҹвҶ’д»Җд№ҲжҳҜзҺ°йҮ‘жөҒйҮҸиЎЁ

иҷҪ然иҙҰдёҠвҖңе®һзҺ°еҲ©ж¶Ұ8дёҮвҖқпјҢдҪҶе®һйҷ…зҺ°йҮ‘жөҒеҠЁеҰӮдёӢпјҡ

е®һйҷ…收еҲ°зҺ°йҮ‘пјҡ28дёҮе…ғпјҲиҝҳжңү2дёҮжңӘеҲ°иҙҰпјүпјӣ В

е®һйҷ…ж”Ҝд»ҳзҺ°йҮ‘пјҡйҮҮиҙӯгҖҒе·Ҙиө„гҖҒж°ҙз”өзӯүпјҡ26дёҮе…ғпјӣи®ҫеӨҮз»ҙдҝ®иҙ№пјҡ5дёҮе…ғпјҲиҝҷ笔ж”ҜеҮәеұһдәҺиө„жң¬жҖ§ж”ҜеҮәпјҢдёҚи®Ўе…ҘеҪ“жңҹиҙ№з”ЁпјҢдҪҶиҰҒд»ҳзҺ°пјүпјӣе°Ҫз®ЎеҪ“жңҲеҲ©ж¶ҰеўһеҠ дәҶпјҢдҪҶеҪ“жңҲзҺ°йҮ‘еҚҙеҮҖжөҒеҮә 3дёҮе…ғгҖӮ

жңҖеҗҺпјҡжңҲеҲқзҺ°йҮ‘10дёҮпјҢжңҲеә•еҸӘеү© 7дёҮе…ғгҖӮ

иҝҷе°ұжҳҜзҺ°йҮ‘жөҒйҮҸиЎЁвҖ”вҖ”е®ғеҸӘи®°еҪ•зңҹйҮ‘зҷҪ银зҡ„жөҒе…ҘдёҺжөҒеҮәгҖӮ

зҺ°йҮ‘жөҒйҮҸиЎЁеҲҶдёәдёүзұ»жҙ»еҠЁпјҡ В

з»ҸиҗҘжҙ»еҠЁпјҲеҚ–йқўгҖҒд№°иҸңпјү В

жҠ•иө„жҙ»еҠЁпјҲд№°и®ҫеӨҮгҖҒдҝ®и®ҫж–Ҫпјү В

зӯ№иө„жҙ»еҠЁпјҲеҖҹй’ұгҖҒиҝҳж¬ҫпјү

иҖҢдё”пјҢиҝҷеј иЎЁжңҖеҗҺзҡ„вҖңжңҹжң«зҺ°йҮ‘дҪҷйўқвҖқпјҢеҝ…йЎ»е’Ңиө„дә§иҙҹеҖәиЎЁдёӯзҡ„вҖңиҙ§еёҒиө„йҮ‘вҖқе®Ңе…ЁдёҖиҮҙпјҒ

дёүеј иЎЁеҰӮдҪ•иҒ”еҠЁпјҹ

04

еҜ№жҲ‘们е·ҘдҪңзҡ„еҗҜеҸ‘

еҚідҪҝдёҚеңЁиҙўеҠЎеІ—дҪҚпјҢжҲ‘们ж—Ҙеёёи®ёеӨҡз»ҸжөҺиЎҢдёәд№ҹзӣҙжҺҘеҪұе“Қиҝҷдёүеј иЎЁпјҡ

- з”іиҜ·йҮҮиҙӯи®ҫеӨҮ вҶ’В еўһеҠ еӣәе®ҡиө„дә§пјҢеҪұе“ҚзҺ°йҮ‘жөҒпјӣ

- 延иҝҹжҸҗдәӨжҠҘй”Җ вҶ’В еҜјиҮҙиҙ§еёҒиө„йҮ‘ж•°жҚ®еӨұзңҹпјҢеҪұе“Қиө„йҮ‘и®ЎеҲ’пјӣ

- еҗҲеҗҢжңӘжҳҺзЎ®д»ҳж¬ҫе‘Ёжңҹ вҶ’В еҸҜиғҪйҖ жҲҗ收е…ҘзЎ®и®ӨдёҺзҺ°йҮ‘еӣһ收и„ұиҠӮгҖӮ

еңЁеҪ“еүҚеҖЎеҜјвҖңиҝҮзҙ§ж—ҘеӯҗвҖқгҖҒжҺЁиҝӣзІҫз»ҶеҢ–з®ЎзҗҶзҡ„иғҢжҷҜдёӢпјҢ

жҜҸдёҖдҪҚе‘ҳе·ҘйғҪжҳҜеҗҲ规зҡ„и·өиЎҢиҖ…гҖҒж•ҲзҺҮзҡ„жҺЁеҠЁиҖ…гҖҒд»·еҖјзҡ„еҲӣйҖ иҖ…гҖӮ

жқҘжәҗпјҡиҙўеҠЎиө„йҮ‘йғЁ