行业研究报告-《税友股份603171-A股公司深度报告深耕G端税务二十余载B端AISaas打开新空间》

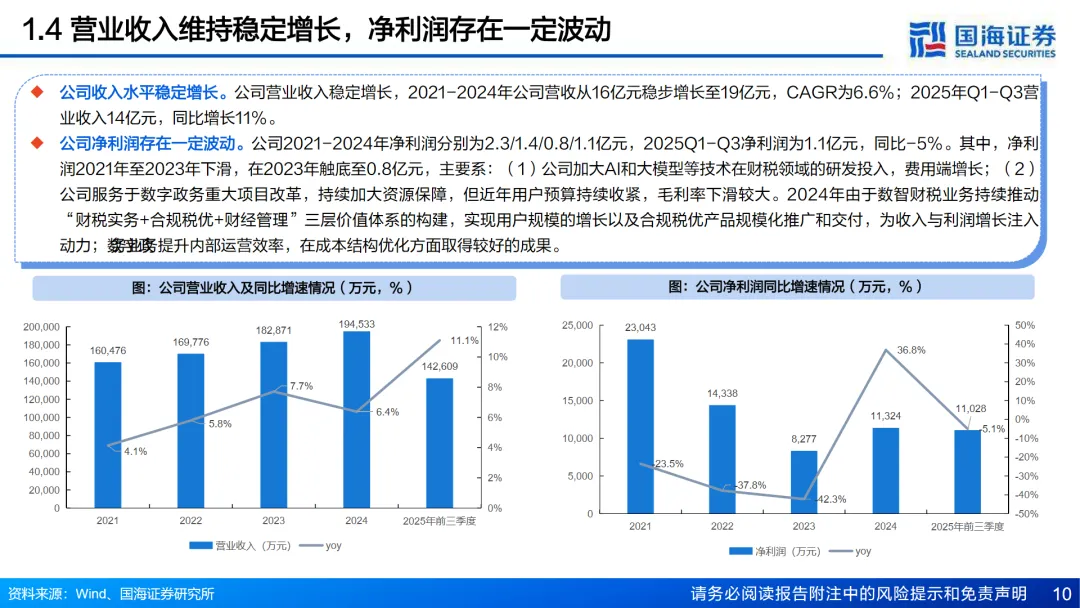

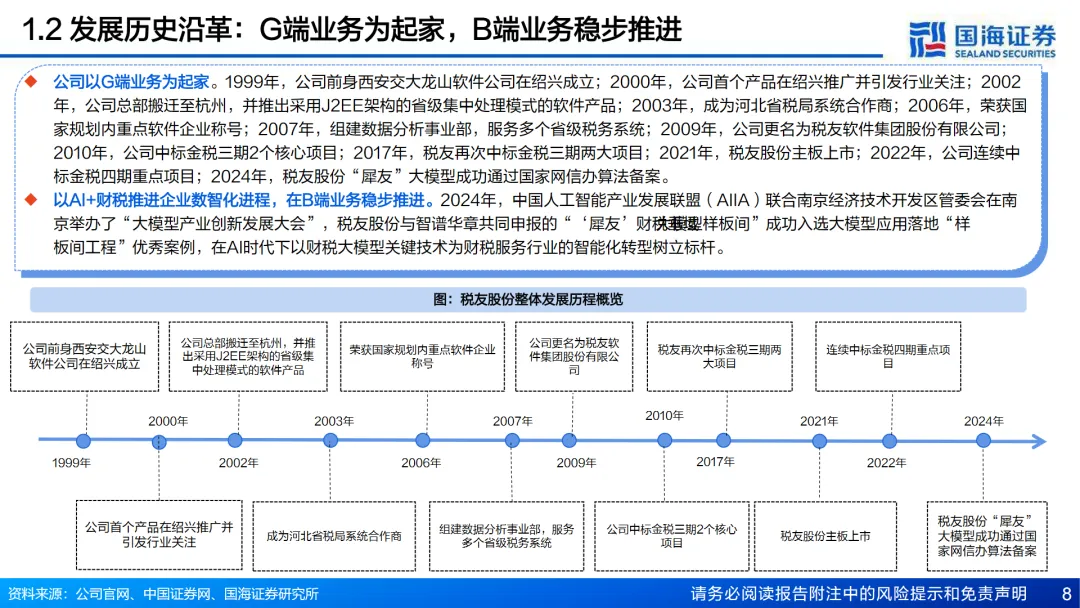

本篇行业报告可以通过扫下方知识星球下载。39元就可以下载星球所有报告。免费提供报告查找服务。税友股份,作为国内财税AI+SaaS的龙头企业,凭借二十余年的税务领域深耕经验,正迎来新的增长机遇。公司在G端业务上有着深厚的积累,深度参与了金税三期、四期等国家级项目,而在B端业务上,税友股份通过打造犀友财税垂域人工智能平台,实现了AI与财税服务的深度融合,引领智慧财税的新潮流。公司的核心逻辑在于其在TO G业务上的稳固地位和TO B业务上的创新推进。在G端,税友股份自2002年推出省级集中处理模式的软件产品以来,一直服务于税务系统的数字化转型。而在B端,公司于2024年推出的“犀友”大模型算法,标志着其在“AI+财税”数智化进程中的深入布局。税友股份的B端业务表现亮眼,截至2025年上半年,平台活跃企业用户达到1180万户,较年初增长10.28%,付费企业用户778万户,较年初增长10.04%。公司的AI Agent技术显著提高了财税处理效率,降低了幻觉率,提升了实操效率,同时降低了人力成本。据《聚焦财税场景的AIBM生态服务行业白皮书》预测,到2028年,国内财税AIBM生态服务行业市场规模将达到3907.3亿元,显示出巨大的市场潜力。政策的持续推进也为公司的G端业务提供了稳定的增长动力。金税一到四期的演变,使得税务数字化转型成为必然趋势,税友股份凭借其AI+数字政务的产品优势,持续中标税务局项目,卡位清晰。盈利预测方面,预计2025-2027年公司营业收入分别为22.56亿、29.24亿、34.93亿元,归母净利润分别为1.75亿、3.63亿、5.59亿元,维持“增持”评级。然而,公司也面临着股价波动、税收政策变化、网络安全风险、高端人才竞争以及国家政府财政预算收紧等风险。总体来看,税友股份在财税数字化的大潮中,凭借其在AI+SaaS领域的深耕和创新,正开启新的增长空间,为投资者提供了一个值得关注的机会。免责声明:以上分享报告为公开合法渠道获得,内容大部分来源于网络,版权归原作者所有,如有侵权,请及时与我们联系,我们将第一时间保障您的权益。推荐内容仅供参考学习,不构成投资建议。