锋行链盟推荐阅读

来源:阳光保险/对外经济贸易大学

以下是内容详情

白皮书系统性地阐述了以“智能体(AI Agent)”为核心的“大模型+保险”行业新范式,全面描绘了2025年保险业智能化转型的技术图景、实践路径与未来方向。其核心洞察在于,保险业的数字化正在经历从“流程自动化”(将模型嵌入单点场景)到“任务自主化”(让系统自主完成任务)的范式跃迁。

核心解读:一场由“智能体”驱动的范式变革

白皮书揭示,2025年保险业智能化的核心引擎已从传统的大语言模型(LLM)对话能力,全面转向具备规划、执行、工具调用与持续学习能力的智能体(AI Agent)。这标志着保险科技从“工具辅助”升级为“业务原生”,即AI不再仅是提升效率的附属工具,而是能主动理解业务目标、规划并执行复杂任务、嵌入核心业务流程的“生产力”。

深度分析:四大核心支柱构建保险智能新生态

本白皮书的内容架构清晰地呈现了支撑这场变革的四大支柱:

一、 技术基石:从“通用智能”到“行业认知”的深度对齐

全球与国产大模型的“双向进化”:

开源生态领跑:以DeepSeek-V3/R1为代表,通过极致的性价比(如MoE架构)和卓越的推理能力,构建了强大的开发者生态,为保险业提供了自主可控、成本友好的技术选项。

智能体能力突破:豆包(Doubao)等模型在智能体任务评测中全球领先,标志着国产模型在“行动智能”(任务规划与工具调用)上取得关键进展。

全栈技术闭环:以华为昇腾910B、沐曦曦云C600为代表的国产AI芯片崛起,配合国产大模型,正构建从底层算力到上层应用的完整信创体系,保障了保险核心业务系统的安全与自主。

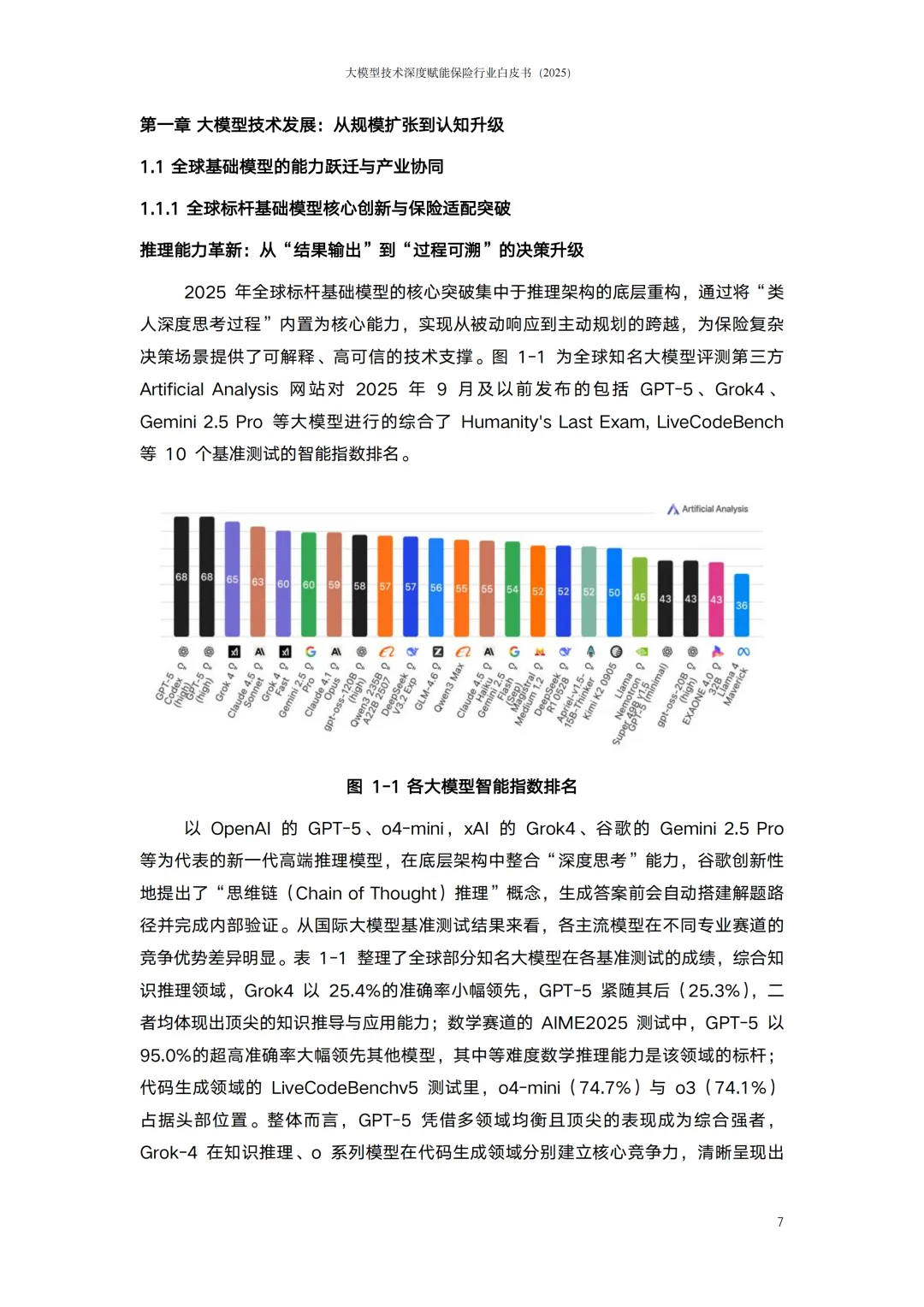

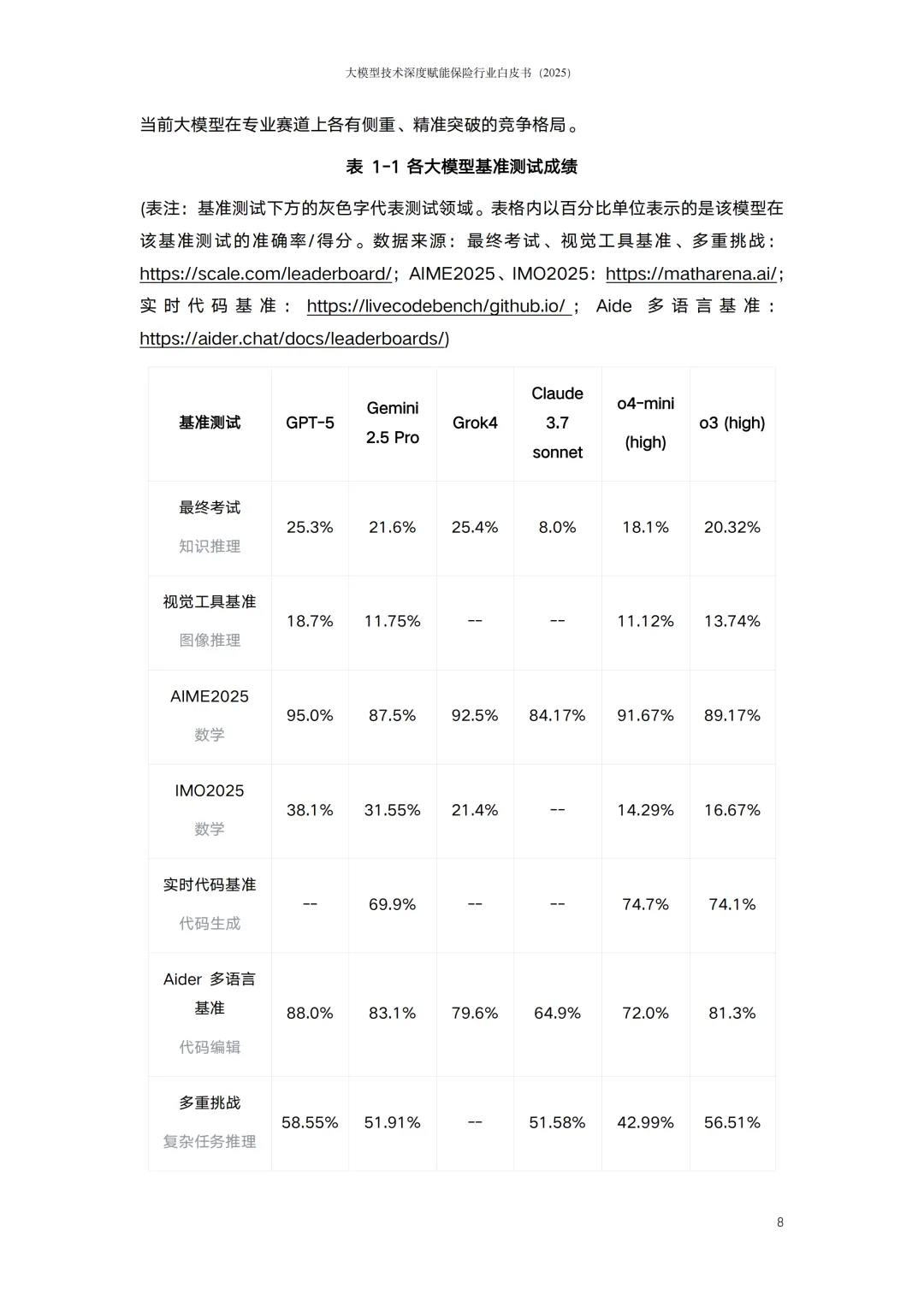

全球模型(如GPT-5, Gemini 2.5 Pro):其核心突破在于深度推理能力(如思维链CoT)和原生多模态融合,实现了从“黑盒输出”到“过程可溯”的决策升级,这恰好满足了保险业对决策合规性与可解释性的刚性需求。同时,长上下文窗口(如100万tokens)和成本下降,使得处理复杂保单、海量理赔资料成为可能。

国产模型(如DeepSeek, 豆包, 通义千问):呈现出三条清晰路径:

智能体(Agent)技术的“系统工程化”:白皮书将智能体分解为大脑(LLM规划)、工具(API调用)、记忆(向量数据库)、行动(决策执行与验证) 的闭环架构。其演进方向是多智能体系统(Multi-Agent System) ,通过分工、协商、博弈实现复杂保险任务(如全流程理赔)的协同处理,并借助强化学习(RL)与反馈机制实现动态演化与自我优化。

二、 场景赋能:从“单点提效”到“全链路重塑”的价值实现

白皮书通过大量国内外案例(第三章)证实,智能体已深入保险价值链各环节,价值创造逻辑发生根本改变:

营销与销售:从“广撒网”转向“精准顾问”。智能体能基于客户画像与实时对话,进行需求挖掘、个性化方案推荐与智能陪练(如平安“AI销售助手”、泰康“泰小保”),实现从“产品推销”到“风险管理顾问”的转变。

核保与定价:从“规则驱动”转向“动态评估”。通过融合多源数据(体检报告、可穿戴设备、驾驶行为等),智能体实现更精细的风险画像与实时定价(如UBI车险),从事后风险定价走向事中风险干预。

理赔与服务:从“被动响应”转向“主动服务”。智能体实现“零接触”自动化理赔(如平安“智能理赔一体化平台”简单案件自动化率超90%),并能主动进行风险预警(如灾害预警)、健康管理,构建“事前预防-事中干预-事后补偿”的全周期服务。

运营与风控:从“人工稽核”转向“智能透视”。通过多智能体协同,实现自动化的合规审查(如阳光保险“风险透视管理机器人”)、反欺诈识别和运营风险预警,将风控嵌入业务流程。

三、 实施路径:从“技术试点”到“平台化、工程化”落地

白皮书指出,成功的智能体应用绝非简单的模型调用,而是需要系统工程方法:

平台底座先行:头部险企(如阳光保险、中国太保)均构建了统一的大模型服务平台(MaaS)或智能体孵化平台,实现算力、模型、工具链的统一管理,降低应用开发门槛。

场景与指标驱动:强调以明确的业务价值(如理赔时效缩短、核保通过率提升)为牵引,而非为技术而技术。案例表明,聚焦高价值、可量化的场景是成功关键。

“人在回路(Human-in-the-loop)”与渐进式替代:在核保、复杂理赔等关键决策环节,普遍采用“AI预处理+人工复核”模式,确保可控性与准确性,未来再逐步扩大自动化范围。

四、 治理护航:构建“可信、可控、可审计”的稳健体系

面对大模型“幻觉”、数据安全、算法偏见等风险,白皮书专章(第四章)论述了治理框架的必要性:

政策与标准:国内以《生成式人工智能服务管理暂行办法》及系列国家标准(如GB/T 45288系列大模型标准)为核心,国际对标NIST AI RMF、ISO/IEC 42001等,形成了覆盖数据、算法、算力、安全、治理的体系化要求。

行业特殊要求:保险业需额外关注销售适当性、理赔公平性、数据隐私(尤其是健康数据)、模型可解释性(对拒保、拒赔需有合理解释)以及责任界定(智能体决策失误的责任归属)等挑战。

技术应对:通过检索增强生成(RAG) 确保答案来源可靠;建立安全护栏和审计追踪机制;在奖励函数设计中嵌入合规与伦理约束(如反歧视、公平性)。

总结与展望

本白皮书清晰地指出,2025年保险业的智能化已进入 “智能体驱动”的深水区。其成功不再取决于单一技术的先进性,而是技术突破、场景融合、工程化能力与安全治理四者的协同。

未来趋势研判:

多智能体协作成为常态:跨部门、跨流程的智能体网络将重构保险公司的组织与运营模式。

“边缘智能+云边协同”:在车险查勘、农险定损等场景,边缘计算设备与云端大模型协同,实现实时响应与数据隐私保护。

从“风险补偿”到“风险减量”:智能体通过与物联网(IoT)、具身智能(如机器人、无人机)结合,实现从灾后理赔到灾前预警、事中干预的主动风险管理。

人机协同新范式:人类员工角色将向“设计者、监督者、情感连接者”升级,与智能体形成“超级团队”,共同提供有温度、高价值的保险服务。

总而言之,这份白皮书不仅是一份技术报告,更是一份保险业面向智能化未来的战略路线图。它标志着保险行业正利用大模型与智能体技术,从根本上重塑其价值主张——从传统、被动的经济补偿者,转型为主动、智能、全域的风险管理伙伴。

【锋行链盟】

锋行链盟一站式企业全周期赋能平台

已累计服务付费会员超 5000+,构建起高粘性、高价值的企业服务生态。依托由研究院、上市公司高管、创始人、投资人、券商投行、高校及政府机构组成的高端会员生态,为企业提供资源共享、专业人才对接、项目合作及港股 / 纳斯达克上市等全链条服务。

资源共享

汇聚企业、投资机构、政府部门、科研院所等核心资源,实现信息、渠道与机会互通。

项目合作与产业协同

提供产业链上下游匹配、技术合作、政企合作、园区落地、项目路演等合作机会。

专业化上市服务

由资深投行背景团队提供全流程上市辅导,助力企业登陆资本市场:

上市前期筹备

企业上市资质诊断、合规性梳理、财务规范指导、股权架构设计;

上市路径规划

结合企业实际情况,纳斯达克、香港联交所等多板块上市路径分析与选择建议;

中介机构对接

精准对接头部券商、知名律所、会计师事务所、保荐机构,降低沟通成本;

资本运作支持

涵盖上市融资、并购重组、再融资等全流程财务顾问服务,保障上市进程顺畅。