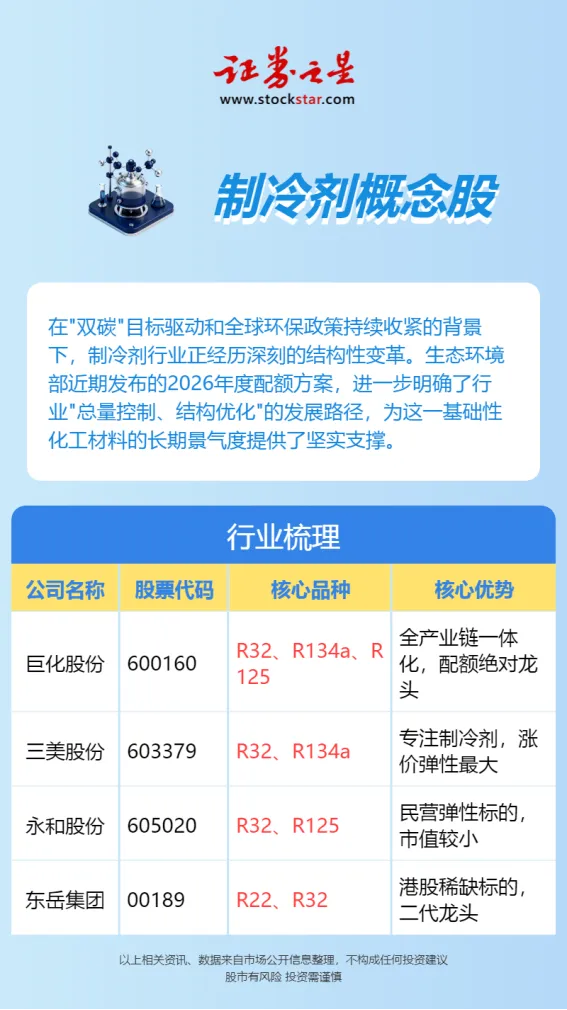

在"双碳"目标驱动和全球环保政策持续收紧的背景下,制冷剂行业正经历深刻的结构性变革。生态环境部近期发布的2026年度配额方案,进一步明确了行业"总量控制、结构优化"的发展路径,为这一基础性化工材料的长期景气度提供了坚实支撑。

我国对制冷剂实施全球最严格的配额管理制度,这种"特许经营"模式构成了行业的核心壁垒。2026年配额方案延续了这一政策导向,呈现出"二代加速退出、三代稳中有增"的鲜明特征。

供给端的刚性约束与需求端的稳健增长,共同构筑了制冷剂市场的紧平衡格局。而需求端则呈现"传统领域稳增、新兴领域扩容"的双重特征。

传统应用中,家用空调进入设备更新周期,2025年产销量同比增长8.5%;新能源汽车市场持续高景气,带动汽车空调制冷剂需求同比增长31%;冷链物流、冰箱冷柜等领域保持平稳增长。

更值得关注的是新兴领域增量:半导体制造对特种制冷剂的精细化需求凸显,推动专用品种配额定向增发;数据中心液冷市场规模持续扩容,高密度算力发展带动兼具绝缘性与低全球变暖潜能值(GWP)的氟化液需求爆发,为行业打开全新增长空间。

2025年行业高景气度在上市公司业绩中得到充分验证。

巨化股份预计实现归母净利润35.4亿至39.4亿元,同比增长80%至101%,制冷剂业务营收占比超60%,核心产品量价齐升是主要驱动力。公司凭借产业链一体化优势,拥有HFCs生产配额29.78万吨,占全国同类品种合计份额的39.33%,其中R32配额更是占据绝对龙头地位。

三美股份预计净利润达19.9亿至21.5亿元,同比增幅高达155.66%至176.11%,弹性更为显著。公司专注制冷剂主业,配额结构优化带来的涨价弹性充分释放。永和股份预计净利润5.3亿至6.3亿元,同比增长110.87%至150.66%,实现业绩翻倍。

从盈利能力看,制冷剂产品毛利率持续攀升。巨化股份2025年前三季度制冷剂平均单价约3.95万元/吨,价差(价格-成本)显著扩大。三美股份扣非净利润增速与归母净利润增速高度一致,表明业绩主要由主营业务贡献,质量扎实。

从全球范围看,制冷剂市场规模已突破150亿美元,预计2026年保持5%左右的稳健增长。其中R32制冷剂因其低GWP值特性,市场规模预计从2025年的98亿美元增长至2032年的195亿美元,年复合增长率达8.4%。R134a市场保持稳定增长,CAGR为4.8%。R1234yf作为四代环保制冷剂,市场增速更为迅猛,预计2026-2032年CAGR达9.5%。

中国在全球产业链中占据核心地位,亚太地区市场份额达38.7%,其中中国独占21.3%。这种市场地位叠加配额管理制度,使中国企业在全球定价体系中掌握更大话语权。随着2026年配额方案落地,行业集中度进一步提升,CR5(前五大企业市场份额)已超过60%,头部企业盈利稳定性显著增强。