点击上方蓝字关注及订阅,知行合一,学以致用,

和万千金融风控人一起成长!

在现代金融信贷体系中,财务报表常被视为企业的“体检报告”。然而,这张看似精准的报告,有时却是一张精心编织的“遮羞布”。为何许多企业不仅拥有完美的营收增长曲线,还有堪称教科书级别的流动比率,却在贷款发放后迅速资金链断裂?本文将带你穿透数据的迷雾,揭示那些隐藏在繁荣表象下的致命风险。

一、 风险解构:当数据成为“伪装者”

信贷财务分析的本质风险,归根结底是“财务信息失真”与“分析逻辑偏差”叠加后产生的还款能力误判。在数以万计的不良贷款案例中,我们发现风险主要集中在以下三个致命维度。

1. 财务报表造假:粉饰太平的“数字幻术”这是信贷领域最原始、也最致命的风险。为了获取信贷资金,部分企业通过虚构交易、体外循环、隐瞒负债等手段,对报表进行“整容”。

【实务案例复盘:制造业企业A的崩塌】 某主营机械设备加工的制造业企业A,曾申请5000万元贷款。其报表显示营收从8000万飙升至1.8亿。然而,深挖后发现: 1. 税收与营收背离:营收增速60%,销项税额增速仅30%。 2. 资产异化:应收账款激增至4500万,前五大客户均为缺乏物流单据支撑的关联企业。真相:该企业通过虚假合同虚构了8000万营收和3300万应收账款,真实的资金链早已断裂。

2. 关键指标陷阱:重数值、轻实质许多信贷经理习惯于依赖标准的财务指标体系(如流动比率>2),却忽略了指标背后的商业逻辑。看似优质的指标,可能正是风险的藏身之处。

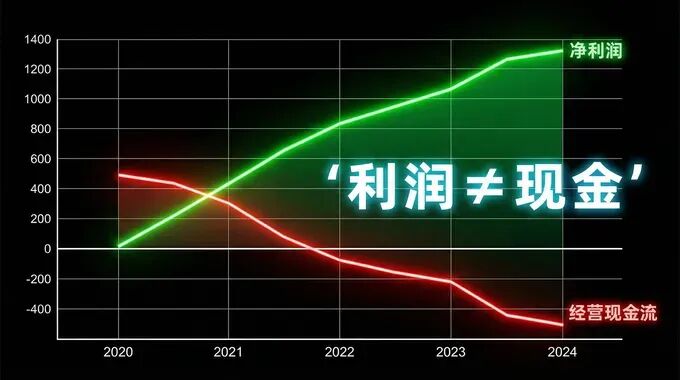

【实务案例复盘:商贸企业B的现金流黑洞】 商贸企业B报表显示流动比率1.8,净利润连增三年,看似“AAA级”客户。但实际上: 1. 资产水分:流动资产中65%是滞销多年的建材存货。 2. 现金倒挂:净利润虽高,但经营活动现金流量净额连续三年为负。结论:脱离了现金流支撑的利润和资产,不过是空中楼阁。

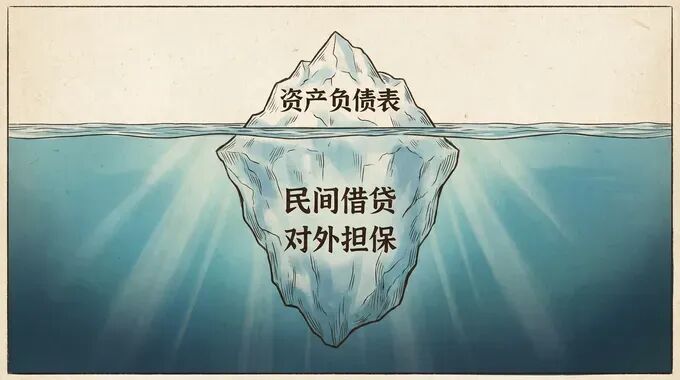

3. 表外风险遗漏:看不见的“冰山一角”资产负债表之外的世界往往更凶险。隐性负债、对外担保、未决诉讼——这些未在报表中披露的“暗雷”,一旦引爆,足以摧毁企业的偿债能力。

【实务案例复盘:房企C的隐形债务】 房企C表内负债率仅62%,看似稳健。深查后发现存在巨额表外负债: 1. 民间借贷:实控人个人账户借入6000万高息资金。 2. 连带担保:为关联房企D提供4000万担保并被迫代偿。 加上隐性负债,其实际资产负债率飙升至88%,直接资不抵债。

二、 破局之道:构建穿透式的防御体系

? 贷前调查:多维交叉验证 建立“三角验证”机制。纳税申报表是检验营收的“照妖镜”,必须将报表营收与销项税额比对。核查银行流水对手方是否真实,哪怕报表再好看,也要去车间数一数机器,去仓库看一看存货。

? 贷中审查:逻辑穿透 实行“指标+经营”的双重校验。将“经营活动现金流量净额”权重提至最高,对于利润为正但经营现金流持续为负的企业实行“一票否决”。同时,在计算偿债能力时,剔除关联方应收账款和滞销存货,计算“挤干水分”后的资产负债率。

? 贷后管理:动态监测 从“定期收报表”转向“实时监控”。设定关键指标预警阈值(如负债率短期波动超10%)。利用大数据工具实时监控对外担保、新增诉讼及股权质押,严防隐性债务爆发。

风险往往不写在财务报表的数字里,而是藏在数字之间的逻辑断层中。从“计算者”进阶为“洞察者”,才是信贷安全的终极保障。

推 荐 学 习