由知名金融学者香帅领衔,联合供应链专家林雪萍、香港中文大学教授吴靖共同发布的《中国企业出海竞争力指数报告(2025)》,系统构建了“出海TOP100指数”,揭示了中国企业在全球贸易摩擦加剧、国内增长承压背景下的结构性跃迁与未来挑战。报告明确指出,出海已从发展“可选项”转变为突破瓶颈的“第二曲线”。

2025中国企业出海竞争力指数报告:从产品输出到全球卡位,第二增长曲线全面爆发。出海已成为中国企业突破增长瓶颈的核心选择!《中国企业出海竞争力指数报告(2025)》显示,行业正从传统代工向价值链高端攀爬,产能出海与本地化运营成关键方向,出海TOP100上市公司2024年平均收益率达32.65%。

报告中最引人瞩目的发现之一是“出海溢价”现象持续扩大。

2024年,出海TOP100指数成分股的平均收益率达到32.65%,显著跑赢主板其他股票约10个百分点。而到了2025年,在美国宣布对等关税政策后的市场震荡期(4月8日至9月底),该指数竟逆势上涨47.85%,将超额收益扩大至23个百分点。

资本市场正在用真金白银为“全球化能力”投票,将其视为企业抗周期、稳利润的核心指标。

从数据来看,这一趋势有坚实的业绩支撑:2024年,A股有3696家企业披露海外收入,占总营收的14.5%;到2025年中报,这一比例已跃升至21.6%。更关键的是,90.6%的行业境外毛利率高于境内,尤其在计算机设备、软件等技术密集型领域,差距尤为显著。这意味着,海外市场不仅是规模扩张的空间,更是利润增长的高地。

中国出海的主体结构发生了根本性转变。

传统的劳动密集型行业(如纺织服装)已退居次要地位,技术密集型产业成为新的主力军。其中,消费电子企业在出海TOP100中占比高达13%,位居各行业之首。

典型代表如立讯精密和安克创新,它们完成了从OEM代工向“技术+价值链+品牌”三重升级的跨越。立讯精密已掌握1微米加工精度的核心制造能力,成为英伟达AI服务器、特斯拉汽车的关键部件供应商,甚至深度参与产品的前期定义。安克创新则以自主品牌深耕欧美市场,海外收入占比超过95%,成为全球消费电子跨境品牌的标杆。

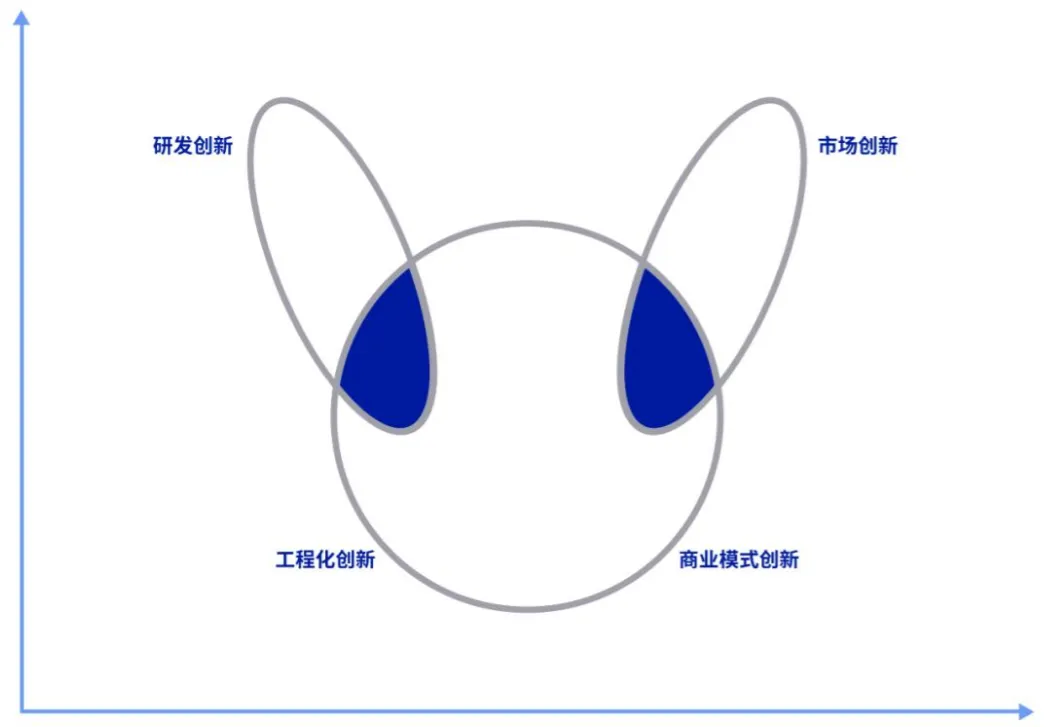

报告提出了“兔耳朵曲线”模型,生动描述了中国企业同步向价值链前端(研发设计、高端制造)与后端(品牌、服务)延伸的态势。

越来越多的中国企业开始从单纯的低附加值生产环节,向价值链的前端——研发和设计等高附加值环节拓展。

2014至2024年间,半导体、新能源汽车、锂电池等高科技产品出口激增。例如,中国动力电池全球份额从24%大幅攀升至45%,其中仅宁德时代一家就占据37%的市场份额。

中国企业也在向价值链的后端——品牌建设和商业模式创新领域拓展。许多传统制造企业,通过建立自己的品牌和自主渠道,成功实现了从“代工”到“自主品牌”的转变。

海尔智家推行“三个三分之一”战略(国内生产、海外生产、全球销售各占1/3),实现全球资源的优化配置;TCL通过深度本地化运营,海外营收实现年均17.6%的增长。

今天的中国出海企业,已不再是单纯的“世界工厂”,而是在全球产业链中扮演着不可替代的节点角色,甚至在光伏(隆基绿能)、医药外包(药明康德)等领域开始掌握行业标准制定权。

图.兔耳朵曲线

面对日益复杂的地缘政治风险,如欧盟的《净零工业法案》、美国对华加征关税等,单纯的出口贸易模式已难以为继。

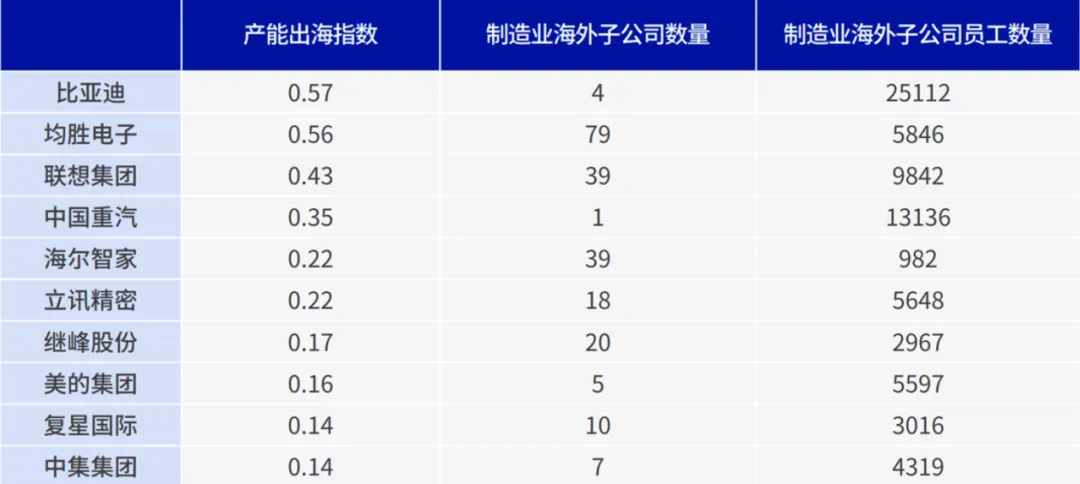

报告指出,中国企业正借鉴日本1980年代的经验,开启“产能出海”新阶段。宁德时代在德国、匈牙利建设生产基地;立讯精密在越南扩建产能;比亚迪则通过香港子公司收购捷普新加坡资产,加速全球制造布局。

然而,整体来看,中国产能出海仍处于早期阶段。2024年,中国对外直接投资(ODI)为1684亿美元,尚不足货物出口总额的5%。在出海TOP100企业中,仅有63家在海外设立了制造子公司。

为此,报告建议企业可采用“三个世代”产能布局策略:

- 成熟产能 → 逐步转移至东南亚、墨西哥等区域;

- 旗舰产品 → 保留在国内高效生产;

- 核心研发 → 牢牢锚定中国,确保技术主权与持续创新能力。

图.产能出海 TOP30 指数成分股(部分)

在“岛链化”的全球地缘格局下,香港的战略价值愈发凸显。

2025年,港股IPO中90%为内地企业,融资额超过1500亿港元。在出海TOP100企业中,69家在香港设立了贸易子公司,64家设立了管理或投资子公司。腾讯、比亚迪等巨头均通过香港平台公司完成复杂的海外并购与战略投资。

香港不仅提供了红筹、VIE、SPAC等多元化的上市路径,更扮演着国际资本与中国企业之间的“政治缓冲带”和“规则转换器”角色,成为连接中国与全球金融体系的关键枢纽。

图. 典型公司在香港的布局架构(部分)

报告亦警示,中国企业出海仍面临三大核心挑战:

1. 地缘政治突袭风险:例如闻泰科技旗下安世半导体在荷兰遭遇资产冻结事件,凸显了海外经营的政策不确定性;

2. 文化与制度冲突:国内“效率至上”的管理模式,在欧美时常遭遇工会力量、严格环保法规及复杂劳工标准的挑战;

3. 配套服务生态薄弱:跨境金融、国际物流、海外法律支持等专业服务供给不足,显著增加了企业的运营成本与复杂度。

未来的竞争焦点,正从传统的“成本与规模”转向更深层的“软能力”比拼——包括ESG合规、本地化公司治理、跨文化沟通与社区融合等。

《中国企业出海竞争力指数报告(2025)》清晰传递出一个强烈信号:今天的出海,早已超越简单的“卖货”层面,正演变为一场围绕技术、品牌、产能与规则的全球价值链卡位战。

那些能够在“全球化”扩张与“本土化”深耕之间找到精准平衡,并成功构建抗风险全球网络的企业,将成为新时代的“隐形冠军”与“链主”。

正如香帅在报告中所言:“中国企业的根系正在全球蔓延,而新的树冠,终将在世界的土壤中生长。”在这场没有终点的远征中,只有持续进化者,方能于世界舞台扎根繁茂。

免责声明: