一个专注于资本市场资金流向分析与市场热点解读的专业财经平台。

我们致力于通过追踪主力资金动向、解读重大政策事件、分析行业热点轮动,为您提供一手新闻深度分析与实战策略。紧跟主力资金布局逻辑,助力投资者看清趋势、规避风险,实现稳健决策。我们的核心特色在于精准捕捉资金流向、深度解读政策热点,并将专业分析与实战策略相结合,致力于成为您投资路上可靠的“导航仪”。

关注我,带您透视主力动向,把握市场先机。

本期文章:

以下正文:

本报告由天风证券于2026年02月16日发布,分析师孙潇雅,行业评级维持强于大市。报告核心围绕人形机器人产业处于发展初期、全球量产在即的行业趋势展开,分析了特斯拉人形机器人的量产规划与国内机器人产业的展示热潮,并明确了“优选零部件、优选机器人本体”的两大投资逻辑,同时给出重点标的及相关风险提示。

一、行业核心发展趋势:全球共振,量产窗口期将至

人形机器人作为AI最具前景的应用之一,目前尚处于产业初期,2026年迎来特斯拉量产规划落地与国内机器人密集展示的双重发展契机,全球产业共振特征显著。

1.特斯拉引领量产,Optimus Gen 3成关键节点

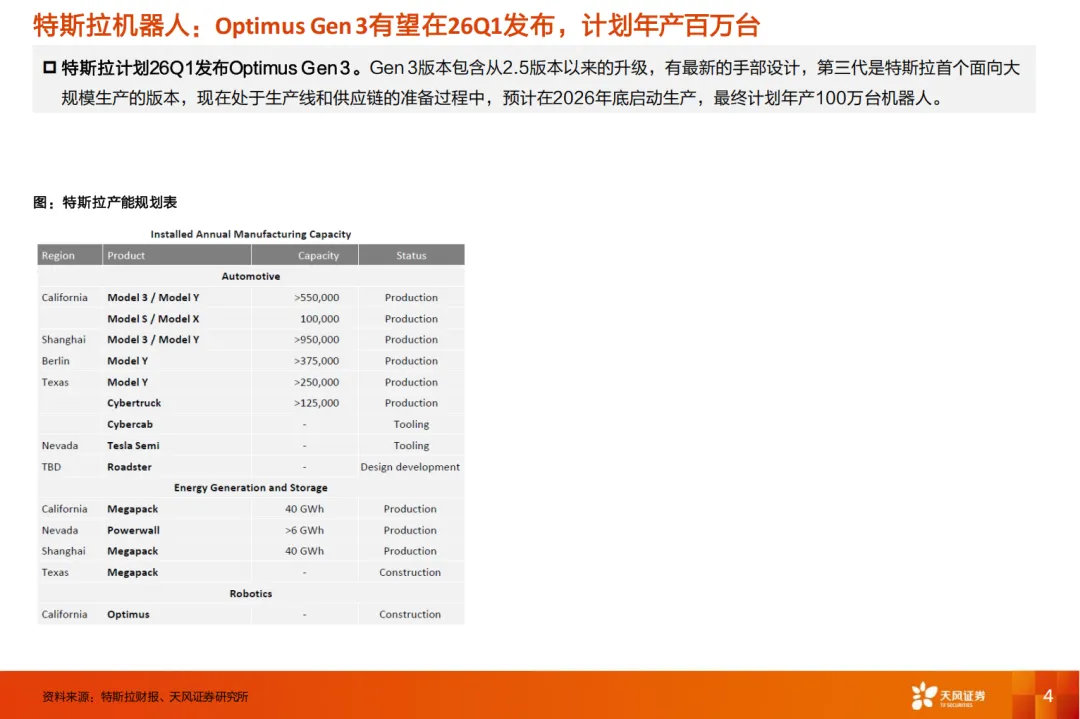

特斯拉在2025Q4财报明确计划2026Q1发布Optimus Gen 3,该版本是其首个面向大规模生产的机器人版本,整合了2.5版本以来的升级,搭载最新手部设计,目前正处于生产线和供应链的筹备阶段,预计2026年底启动生产,最终规划年产100万台。特斯拉加州基地正进行Optimus相关产能建设,成为其机器人业务的核心布局区域。

2.国内机器人迎密集展示期,技术与商业化落地并行

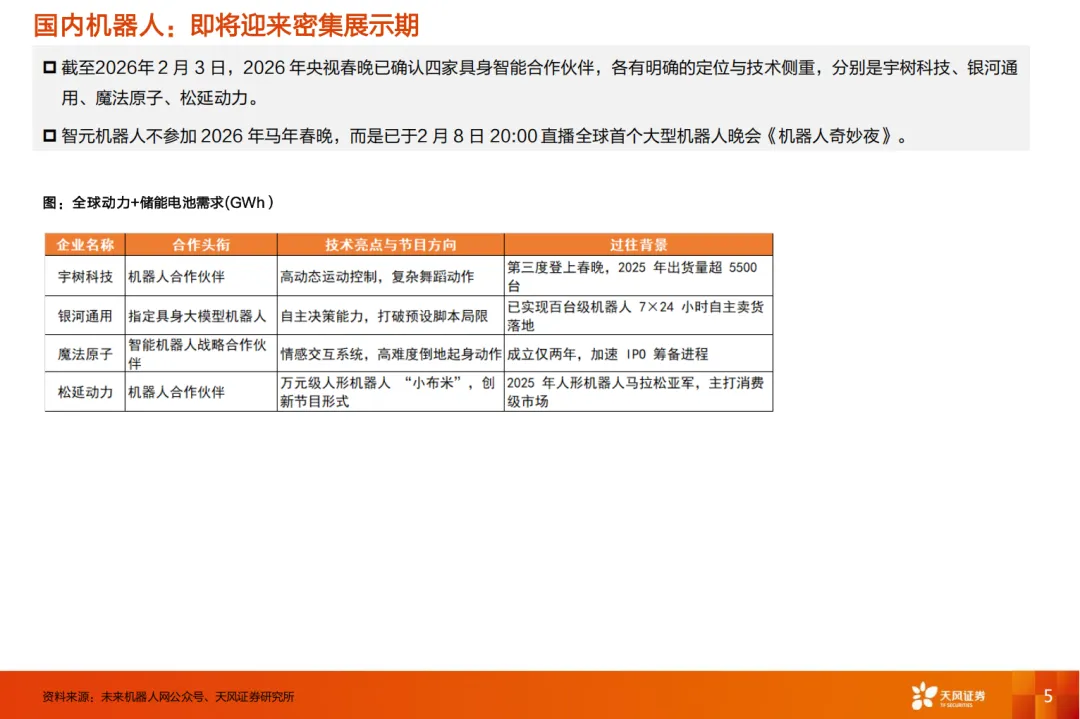

截至2026年2月3日,2026年央视春晚确认宇树科技、银河通用、魔法原子、松延动力四家具身智能合作伙伴,各企业有明确技术侧重与节目方向,覆盖高动态运动控制、具身大模型、情感交互、消费级人形机器人等领域;智元机器人则选择差异化路线,于2月8日直播全球首个大型机器人晚会《机器人奇妙夜》,替代春晚亮相。国内企业在技术研发、场景落地、商业化探索上各有突破,展现出多样化的发展格局。

二、核心投资逻辑:双维度优选标的,聚焦零部件与本体

报告基于产业发展趋势和市场空间,确立“优选零部件、优选机器人本体”的投资思路,零部件标的聚焦技术布局完善、产品适配性强、盈利空间可观的企业,本体标的则重点关注能推动机器人/机器狗终端应用落地的企业。

(一)零部件板块:技术布局完善,产品量产与盈利潜力兼具

零部件是人形机器人产业发展的核心基础,报告推荐的标的均在核心零部件领域完成深度布局,部分企业已实现产品送样、量产筹备或业绩兑现,且在技术创新、产业链协同上具备显著优势。

1.浙江荣泰:从精密结构件到模组,品类持续拓展,盈利空间可观

○聚焦机器人精密结构件,2025年收购KGG加速丝杠业务布局,与伟创电气设立合资公司补齐电机制造能力,同时布局减速器、执行器、机器人充电桩接插件等多品类产品;

○精密结构件业务盈利能力突出,2025年收购KGG后截至9月并表收入约4100万,毛利率49.7%,显著高于公司新能源云母复合材料37.4%的毛利率,机器人量产将进一步提升该业务收入与盈利水平。

2.伟创电气:工控主业稳健,携手浙江荣泰拓展机器人机电一体化

○2025年前三季度变频器、伺服系统等三大核心工控业务稳健增长,高毛利新兴业务占比提升,盈利能力持续改善;

○全面布局具身智能全产业链,推出微型无框电机、空心杯电机、关节模组等核心零部件与系统级解决方案,适配AGV/AMR、服务机器人等多场景;与浙江荣泰拟在泰国设立各持股50%的合资公司,整合资源研发生产机电一体化组件,完善机器人产业布局。

3.拓普集团:高投入布局核心部件,单机价值量高,市场空间大

○设立独立电驱事业部,拟投资50亿元、规划300亩用地建设机器人核心部件生产基地;

○从直线执行器起步,拓展至旋转执行器、灵巧手电机等产品,多次向客户送样,进展迅速;每台机器人需配备数十个运动执行器,单机价值量达数万元;2025H1电驱系统业务营收766万元,同比增长22.12%,毛利率30.56%。

4.科达利:子公司布局减速机与关节模组,主打轻量化+高性能

○子公司科盟创新聚焦谐波减速机、摆线减速机、关节模组三大产品,谐波减速机采用铝钢复合、特殊PEEK材料实现轻量化,受人形机器人客户关注,正推动降本与量产;关节模组实现能耗减半的技术突破,摆线减速机处于研发打磨阶段;

○整合多方优质客户资源,依托江门、中国台湾双基地协同,构建全球服务网络,国内海外客户采取差异化对接策略。

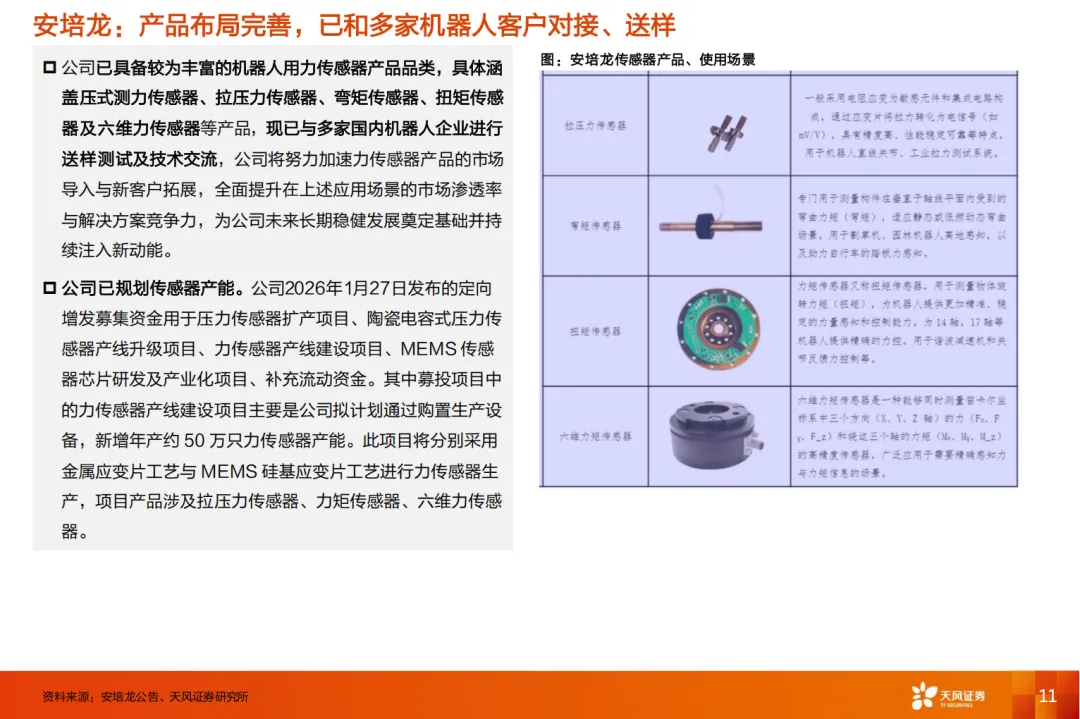

5.安培龙:力传感器产品布局完善,产能规划与客户拓展同步

○拥有压式测力、拉压力、弯矩、扭矩、六维力等全品类机器人用力传感器,已与多家国内机器人企业送样测试、技术交流;

○2026年1月定增募资用于力传感器产线建设等项目,规划新增年产50万只力传感器产能,采用金属应变片与MEMS硅基应变片双工艺,全面提升市场渗透率。

(二)本体板块:涛涛车业为核心标的,聚焦终端应用与海外商业化

本体板块重点推荐涛涛车业,核心逻辑在于公司推动机器人/机器狗终端应用落地,且在海外市场具备独特优势,与宇树科技的合作实现技术与渠道的协同,商业化落地进度加速。

1.核心合作:与宇树科技深度合作,聚焦海外市场与C端场景应用,涵盖产品二次开发、销售、商业化落地等方面,宇树科技IPO辅导完成后,机器人业务进展有望进一步提速。

2.北美市场独特优势

○渠道优势:2025H1美国地区收入13.4亿元,营收占比78%,在美拓展机器人新品类具备天然渠道优势;机器狗/机器人与高尔夫球车等产品用户群体重叠,商超/经销商渠道可复用;

○产业能力:具备核心部件研发制造能力,且在东南亚、美国设有厂房,保障供应链安全。

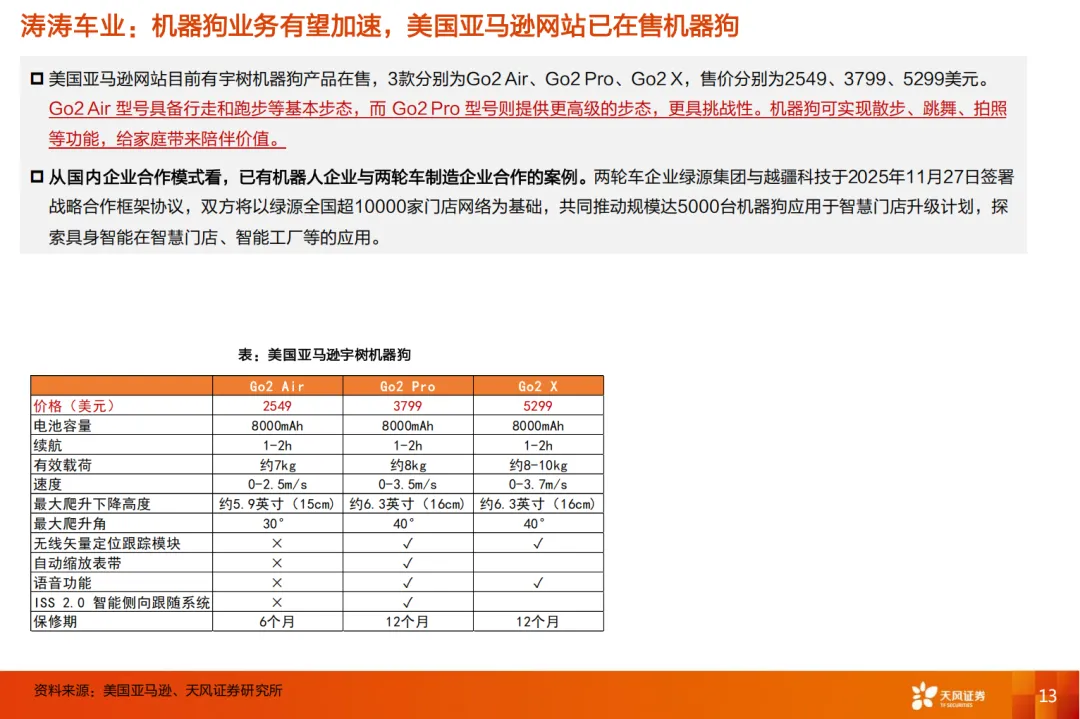

3.产品商业化落地:宇树机器狗三款产品(Go2 Air/Pro/X)已在美国亚马逊在售,售价2549-5299美元,覆盖基础到高端配置,具备行走、跳舞、拍照等家庭陪伴功能,各产品在载荷、速度、智能功能上形成差异化。

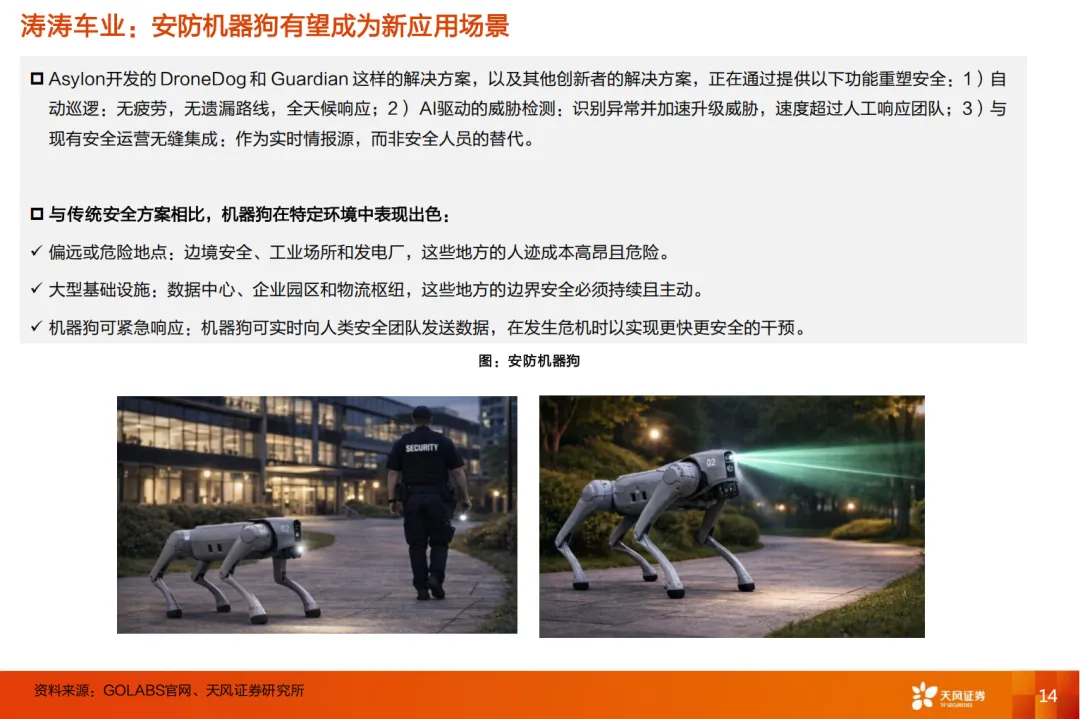

4.新应用场景开拓:安防机器狗成为重要发展方向,可实现自动巡逻、AI威胁检测、与现有安全系统集成等功能,在偏远危险地点、大型基础设施等场景的应用优势显著,有望成为公司机器人业务新的增长点。

三、风险提示

本报告基于人形机器人产业量产在即的趋势展开分析,相关投资逻辑受产业发展进度影响较大,同时板块自身存在股价波动风险,具体风险包括:

1.人形机器人行业整体发展不及预期,影响产业逻辑推演;

2.特斯拉Optimus Gen 3发布、量产及产能规划进展不及预期,削弱全球产业引领效应;

3.国内人形机器人企业在技术研发、场景落地、商业化探索上进展不及预期;

4.机器人行业处于0-1发展阶段,板块股价波动较大。

四、报告相关声明与投资评级体系

1.分析师声明:署名分析师具备证券投资咨询执业资格,报告观点准确反映个人看法,报酬与报告投资建议无直接或间接联系。

2.一般与特别声明:报告版权归天风证券所有,信息来源于公开资料但不保证准确性与完整性;天风证券可能持有报告提及公司证券并进行交易,或为其提供金融服务,投资者需考虑潜在利益冲突。

3.投资评级体系

○股票投资评级:买入(6个月内相对沪深300收益≥20%)、增持(10%-20%)、持有(-10%-10%)、卖出(≤-10%);

○行业投资评级:强于大市(6个月内相对沪深300涨幅≥5%)、中性(-5%-5%)、弱于大市(≤-5%)。