中国民营商业航天“六小强”IPO进程与产业发展研究报告

核心标的:蓝箭航天、天兵科技、中科宇航、星河动力、星际荣耀、东方空间。

图片来源于小红书

2025—2026年成为中国民营商业航天IPO元年。在科创板第五套上市标准明确向商业火箭企业开放的政策红利下,国内运载火箭领域六家头部企业(市场通称“民营六小强”)集体启动资本化进程,形成申报问询、辅导验收、辅导进行中、筹备申报四梯队格局。六家企业均以可重复使用液体火箭为主攻方向,围绕液氧甲烷/液氧煤油技术路线、中大型运力、回收复用、规模化发射展开竞争。

本研究报告系统梳理六家企业IPO进度、技术路线、核心能力、估值与募资规划,对行业政策、竞争格局、技术瓶颈、商业化前景与投资风险进行深度分析,为资本市场与产业参与者提供参考。

一、行业背景:政策与市场双轮驱动

(一)政策窗口期打开

2025年12月,上交所明确商业火箭企业可适用科创板第五套上市标准,将“可重复使用技术的中大型运载火箭成功入轨”作为核心阶段性成果,为未盈利、高研发投入的民营火箭企业开辟上市通道。国家层面持续放开商业发射许可、鼓励低轨星座建设,民营航天从“试验阶段”进入产业化、规模化、资本化新阶段。

(二)市场空间广阔

低轨互联网星座、遥感卫星、科学试验与太空旅游需求爆发,预计未来五年国内商业发射需求年均增速超30%。可重复使用技术将单公斤发射成本降低50%以上,行业从“拼首飞”转向“拼交付、拼成本、拼频次”。

(三)竞争格局定型

国内形成以六家民营火箭龙头为核心、数十家配套企业协同的产业生态;国际层面与SpaceX形成差异化竞争,聚焦国内与“一带一路”发射市场,依托供应链自主可控构建壁垒。

二、民营六小强IPO进程全景对比(截至2026年2月)

企业 IPO状态 辅导/保荐机构 核心箭型 技术路线 最新进展 估值/募资

图片来源于小红书

梯队划分

- 第一梯队(申报阶段):蓝箭航天(最接近上市)

- 第二梯队(辅导完成):中科宇航

- 第三梯队(辅导中):天兵科技、星河动力、星际荣耀

- 第四梯队(筹备申报):东方空间

图片来源于小红书

三、六家企业核心竞争力深度分析

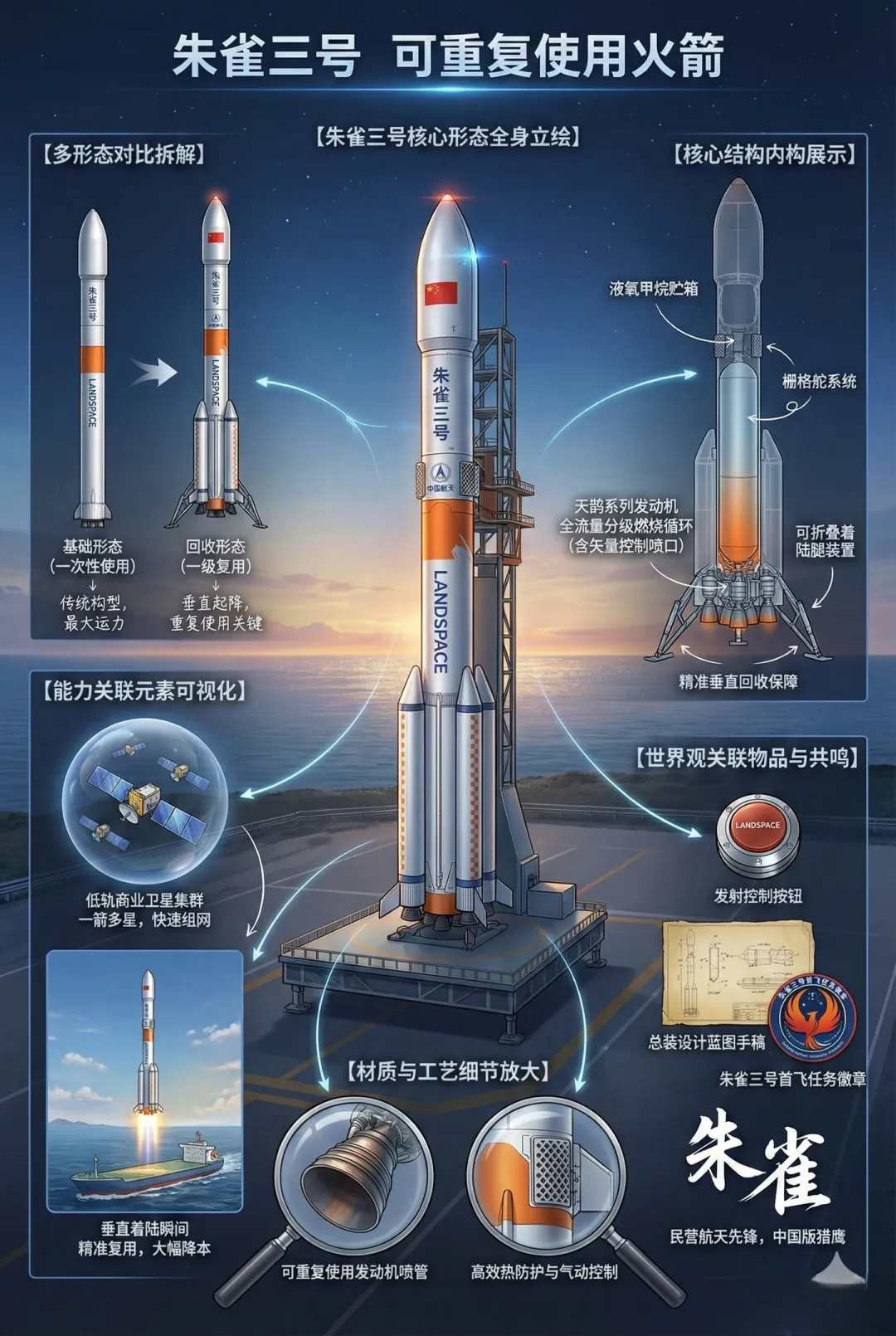

1. 蓝箭航天:行业领跑者,液氧甲烷标杆

- IPO进度:科创板已问询,拟募资75亿元,为六小强中进度最快。

- 技术壁垒:朱雀二号为全球首款成功入轨的液氧甲烷火箭;朱雀三号瞄准20吨级运力,可重复使用≥20次,一子级回收试验完成。

- 商业化:绑定国内大型低轨星座,手握多笔批量发射订单,发动机批产下线,具备规模化交付能力。

- 核心优势:技术路线最契合国际主流、上市确定性最高、产业链配套最成熟。

2. 中科宇航:中科院背景,规模化运营

- IPO进度:2026年1月完成辅导验收,即将申报。

- 技术特色:力箭系列实现高频次商业发射,同步布局可回收液体火箭与亚轨道飞行器。

- 资源优势:依托中科院体系,科研资源、载荷资源、发射资源协同性强,发射成功率与履约稳定性突出。

- 定位:商业发射服务商+航天技术平台,稳健型龙头。

3. 天兵科技:液体火箭实力派

- IPO进度:2025年10月江苏证监局备案,辅导推进顺利。

- 技术路线:液氧煤油路线,天龙二号首飞入轨,天龙三号瞄准17吨级运力,聚焦中大型组网发射。

- 核心亮点:发动机推力指标领先,一体化总装测试能力强,产业化节奏快。

- 差异化:煤油路线供应链成熟,可靠性优先,适合国家队级别的商业订单。

4. 星河动力:固液双雄,发射频次领先

- IPO进度:2025年10月北京证监局备案,计划2026年二季度申报。

- 产品布局:谷神星一号(固体)实现连续成功发射,入轨卫星数量行业领先;智神星一号(液体可回收)对标国际主流。

- 优势:小运力快速发射+大运力低成本回收双轮驱动,商业化落地最靠前。

- 标签:民营火箭里的量产型选手。

5. 星际荣耀:赛道先行者,资本再发力

- IPO进度:2020年12月最早启动辅导,已发布22期进展,流程最长。

- 技术与资本:双曲线系列验证回收技术,2026年2月完成50.37亿元D++轮融资,创行业单笔融资纪录。

- 现状:早期领跑,后续被赶超;大额融资后重回第一阵营,重点突破回收与首飞节点。

- 看点:融资能力顶级,能否以资金换时间、实现技术反超。

6. 东方空间:海上发射+制发一体

- IPO进度:未备案,明确推进上市筹备,拟申报科创板。

- 模式创新:前港后厂、制发一体,布局海上发射母港,降低陆地航区限制。

- 产品:引力一号为国内最大固体民营火箭;引力二号布局液体可回收。

- 差异化:海上发射、沿海产业链、军民融合背景,区域政策红利显著。

四、技术路线对比:可回收成为硬门槛

(一)主流路线:液氧甲烷 vs 液氧煤油

- 液氧甲烷(蓝箭、星际荣耀):清洁、低成本、易复用,SpaceX主流路线,长期最优。

- 液氧煤油(天兵科技):技术成熟、可靠性高、供应链自主,短期落地更快。

- 固液并举(星河动力、东方空间):固体保现金流与频次,液体攻高端与回收。

(二)核心竞争维度

1. 回收能力:一子级垂直回收是上市与盈利的核心前提。

2. 运力等级:5吨级SSO、10—20吨级LEO成为标配。

3. 发射频次:年发射10+发才算进入产业化。

4. 成本控制:可复用将单公斤成本降至万元级。

五、商业化与盈利前景分析

(一)收入结构

- 发射服务:主流收入,占比70%—90%。

- 火箭整机销售、发动机销售、搭载服务、定制化任务为补充。

(二)盈利拐点

- 短期:依靠发射订单与政府补贴/产业基金支撑研发。

- 中期:可重复火箭首飞+年发射≥15发实现盈亏平衡。

- 长期:回收复用+批产+星座长期协议打开利润空间。

(三)订单与客户

头部企业均已签约低轨星座运营商,合同金额数十亿至百亿元量级,锁定未来3—5年基本盘。

图片来源于小红书

六、结论与展望

(一)核心结论

1. 2026年是民营航天上市决胜年:蓝箭航天大概率成为商业火箭第一股,中科宇航紧随其后,年内有望实现2—3家挂牌。

2. 可重复使用是入场券:未突破回收技术的企业将逐步边缘化。

3. 格局从“六强混战”走向“三甲集中”:技术、资本、订单将向头部3家集中。

4. 产业逻辑切换:从“首飞即胜利”转向交付、频次、成本、现金流。

(二)投资判断

- 优先关注:蓝箭航天(上市确定性)、中科宇航(资源与稳健性)、星河动力(商业化落地)。

- 弹性标的:天兵科技(运力与可靠性)、星际荣耀(大额融资反弹)、东方空间(海上发射特色)。

- 核心指标:回收试验成败、年发射频次、在手订单、毛利率、研发转化效率。

(三)未来趋势

- 2026—2027年:多家登陆科创板,形成民营航天板块。

- 2027—2028年:可回收火箭规模化发射,成本大幅下降。

- 长期:中国诞生SpaceX级民营航天企业,参与全球太空经济分工。

免责声明:本报告基于公开信息整理,数据截至2026年2月,不构成投资建议。