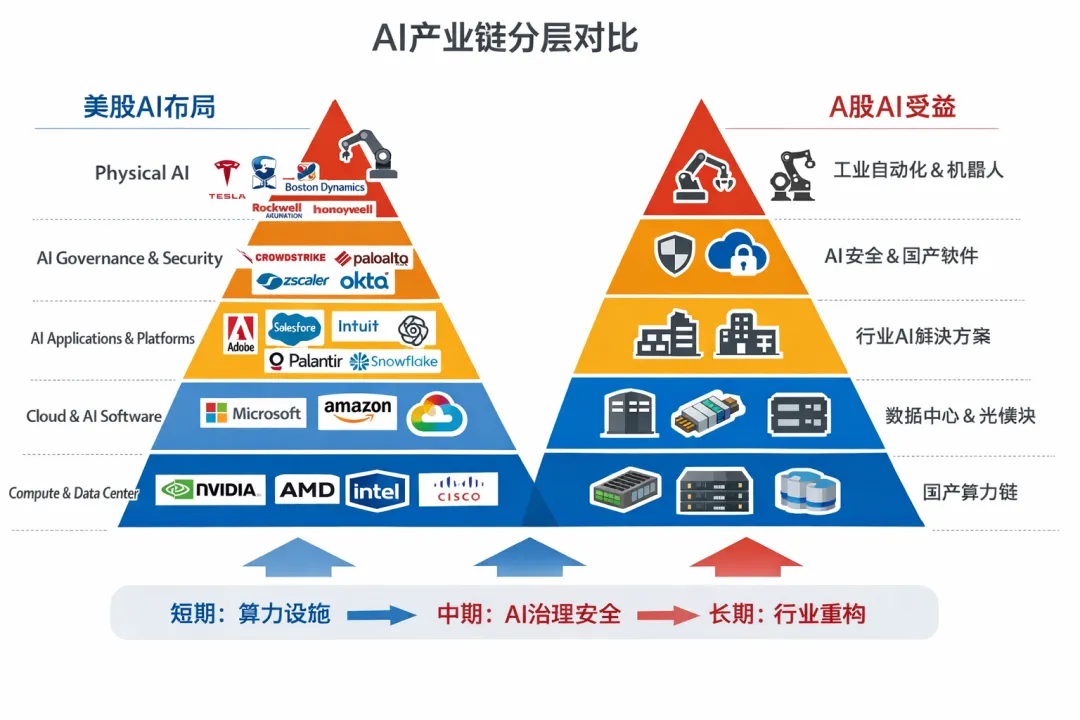

在当前AI产业投资框架中,第一层算力与底层基础设施(Compute Layer)是确定性最强、规模效应最明显的一环。随着企业将AI从实验环境推向生产环境,算力从弹性需求转变为刚性支出。在GPU与AI芯片领域,NVIDIA仍处于绝对龙头地位,其产品已成为大模型训练与推理的核心算力基础。AMD数据中心CPU领域抢占份额,而Broadcom与Qualcomm则分别在高速互联、定制芯片与边缘AI芯片领域形成关键补充。随着AI生产部署比例持续提升,企业对算力资源的长期锁定正在形成类基础能源化的趋势。

在算力之上,是云计算与超算平台层。AI预算逐渐进入企业核心IT支出结构,使得云厂商成为AI商业化的关键受益者。Microsoft凭借Azure与大模型生态深度绑定,在企业级AI部署中占据重要位置;Amazon通过AWS持续强化AI基础设施能力;Alphabet依托云与自研模型协同推进;Oracle则在高性能数据库与企业级客户市场中形成差异化竞争优势。企业在混合云与多云架构上的需求增强,使这一层成为算力商业化的放大器。

支撑算力运行的还有数据中心与光通信体系。生产级AI意味着高带宽、低延迟与高速互联的刚性需求。Arista Networks与Cisco在高性能交换机与网络架构升级中占据核心地位;Equinix与Digital Realty则通过数据中心资产扩张与机柜资源布局,成为算力物理承载层的重要平台。算力密度的提升与GPU集群规模化部署,将持续拉动这一环节的资本开支。

第二层是AI平台与模型层(Platform Layer),这是连接算力与应用的中枢系统。在大模型与基础AI平台领域,OpenAI与Anthropic代表着前沿模型能力的迭代方向,而Meta Platforms则通过开源模型战略强化生态影响力。由于核心模型公司多数尚未上市,资本市场的投资替代路径更多集中在与其深度合作的云厂商和算力供应商。

在企业级AI软件平台领域,AI开始从能力展示走向流程重构。Palantir Technologies在政府与企业数据整合方面构建生产级AI系统,Snowflake强化数据云与AI结合,ServiceNow将AI嵌入企业工作流管理,Datadog则在可观测性与运维智能化方面扩展应用场景。企业AI的核心不再只是模型能力,而是数据、流程与组织结构的整合效率。

第三层是应用与AI重构企业(Application Layer)。这一层的关键在于AI是否能够改变收入结构,而不仅仅是降低成本。Adobe通过生成式AI重塑创意软件定价逻辑,Salesforce将AI嵌入CRM系统,推动订阅价值提升,Intuit在财税自动化中强化智能助手能力。同时,AI赋能型科技龙头也正在发生结构性变化,Tesla在自动驾驶与机器人领域推动数据闭环,Uber Technologies则通过算法与调度系统持续优化效率。AI在这一层的价值体现为“收入再创造”与“商业模式升级”。

第四层是AI治理与安全(Governance & Security Layer),这是市场相对低估但中期确定性极高的方向。随着Agentic AI逐步进入企业流程,审计、合规与监控成为必需环节。CrowdStrike、Palo Alto Networks与Zscaler在网络安全与云安全领域形成护城河,而Okta则通过身份管理与访问控制强化企业安全边界。随着AI系统具备更高自主决策能力,安全层的战略价值将持续提升。

第五层是Physical AI,即AI从数字世界向物理世界的延伸。这一层的核心在于制造与物流自动化升级。Tesla在自动驾驶与人形机器人方向进行前瞻布局,Boston Dynamics代表先进机器人技术演进路径,Rockwell Automation与Honeywell则在工业自动化与智能制造体系中形成长期受益逻辑。随着算法成熟与成本下降,Physical AI可能成为下一阶段资本开支与产业升级的重要方向。

以下是德勤报告核心观点汇总:

AI进入规模化拐点:从实验红利到结构分化—《State of AI in the Enterprise 2026》总结

一、核心观点

2026年是企业AI从“试点驱动”迈向“规模部署”的关键转折年。报告显示,企业AI已跨越概念验证阶段,但真正实现组织重构和商业模式再造的仍属少数。AI正从创新预算走向核心IT预算,从效率工具向收入引擎演进。

2026–2028年将是企业AI Capex兑现周期;

投资主线将从“模型能力”转向“生产环境部署能力”;

基础设施、治理安全与行业重构型公司将形成分层行情;

企业间分化将显著扩大,AI原生企业或跑出长期Alpha。

二、企业AI进入规模化阶段:投资含义何在?

1. 关键数据变化

报告显示:

员工AI访问比例一年内提升约50%(从不足40%提升至约60%);

25%企业已有40%以上AI项目进入生产环境;

54%企业预计未来3–6个月达到这一水平。

这意味着企业AI不再是边缘创新项目,而是逐步成为IT核心组成部分。

2. 试点到生产的资本意义

AI从实验转向生产,意味着:

预算来源从创新基金转向核心运营预算;

IT系统必须重构以支持AI规模化;

数据、算力与安全投入转为刚性支出;

ROI考核更为严格。

投资层面,这代表AI进入“资本密集+组织级投入”阶段,产业链各环节的现金流可见性提升。

三、三大投资主线

(一)基础设施:确定性最高的赛道

1. 报告指出企业准备度最低的领域是:

技术基础设施

数据管理

人才体系

同时,物理AI与Agentic AI扩张将显著提升算力与数据需求。

2. 投资映射

AI规模化=数据×算力×网络×存储。

核心受益方向包括:

GPU与AI服务器;

高速光模块与数据中心网络设备;

企业级数据平台;

混合云与边缘计算架构;

液冷与电力配套。

3. 投资节奏判断

2026年仍是算力扩张周期,但需警惕:

资本开支透支;

估值过高;

短期需求波动。

长期来看,企业生产部署比例提升将支撑持续需求。

(二)AI治理与安全:被低估的中期主线

1. 风险认知

报告显示:

73%企业担忧数据安全;

50%担忧法律与合规;

仅21%拥有成熟AI治理框架。

Agentic AI的扩张意味着AI将直接执行决策,风险敞口扩大。

2. 投资逻辑

当AI从“建议系统”变为“执行系统”,治理将成为刚需。

受益方向包括:

模型监控与审计;

数据隐私与合规SaaS;

AI可解释性工具;

网络安全升级;

主权数据解决方案。

与算力相比,这一赛道估值相对合理,盈利模式清晰,中期成长确定性高。

(三)行业重构型企业:长期Alpha来源

1. 企业分化加剧

报告将企业分为三类:

34%深度重构;

30%流程重塑;

37%表层应用。

仅少数企业真正用AI改写商业模式。

2. 投资筛选

未来赢家应具备:

AI嵌入核心产品;

用AI创造新收入;

组织结构同步变革;

数据资产具备壁垒。

这类企业通常:

毛利率提升明显;

收入结构变化显著;

研发投入与组织架构调整同步。

长期看,其估值溢价有望维持。

四、三大趋势的产业映射

1. Sovereign AI(主权AI)

报告指出:

77%企业选择供应商时考虑技术来源国;

66%担忧依赖外国AI基础设施。

这意味着AI供应链将部分区域化。

投资影响:

各国重复建设算力;

本地模型与本土云平台受益;

数据中心建设需求增加;

产业链区域分化。

主权AI本质上是地缘政治推动下的算力再投资。

2. Agentic AI(智能体AI)

预计两年内使用率从23%升至74%。

影响:

企业流程自动化加速;

API生态扩张;

SaaS形态重构;

生产力工具升级。

但风险在于:

治理框架滞后;

监管冲击可能性;

变现路径尚未完全清晰。

短期偏主题,中期取决于落地。

3. Physical AI(物理AI)

当前58%企业使用,两年内预计80%。

应用集中于:

制造;

物流;

防务;

智能零售。

特点:

资本密集;

回报周期长;

监管复杂。

更适合中长期布局。

五、企业准备度与结构风险

报告显示:

42%企业认为战略准备充分;

但仅20%认为人才准备充分;

技术与数据准备度有所下降。

战略热情高于执行能力,若企业无法完成组织重构,可能导致:

ROI不达预期;

AI投资减速;

板块估值回调。

六、未来三年投资节奏推演

2026年:算力与基础设施延续主线

生产部署比例上升;

企业IT预算倾斜;

数据中心扩张。

2027年:治理与安全爆发

监管细则明确;

企业合规工具需求增加;

网络安全升级。

2028年:AI原生公司兑现利润

收入结构重构;

利润率提升;

行业分化加剧。

七、风险因素

企业AI ROI低于预期;

生成式AI泡沫回调;

监管过度收紧;

算力供给过剩;

地缘政治加剧市场割裂。

八、投资框架

未来AI投资应分三层:

基础设施层(确定性)

治理安全层(中期成长)

行业重构层(长期Alpha)

企业AI进入基础设施时代后,投资核心不再是模型故事,而是:

生产部署比例;

现金流兑现;

收入结构变化;

组织重构深度。

AI正在从“创新工具”转变为“企业基础设施”。历史经验表明,当一项技术成为基础设施,其投资机会将从主题驱动转向结构分化。

真正穿越周期的公司,应具备:

数据与治理壁垒;

规模化部署能力;

可持续收入增长模型;

组织与技术同步进化。

2026年或许不是AI故事的顶点,而是企业AI长期价值创造的起点。

参考资料:https://www.deloitte.com/content/dam/assets-zone3/us/en/docs/services/consulting/2026/state-of-ai-2026.pdf