中金公司财报 合并财务报表主要项目注释 分析

第一章节 货币资金

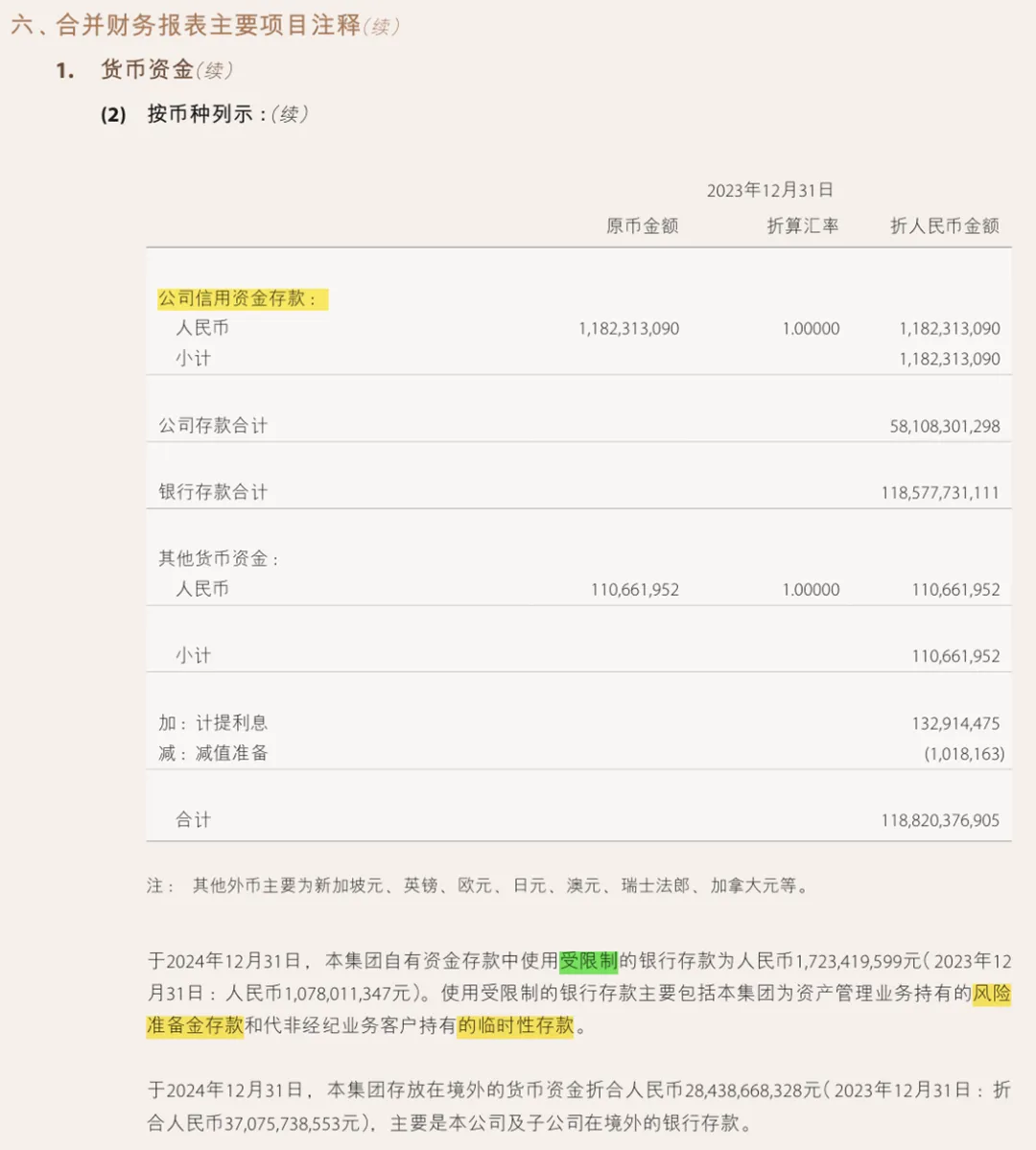

从类别上看,

其银行存款还是将类别给列示出来,因为中金的业务性质与其他传统企业有所不同,银行存款还涵盖了客户的存款,因此就会出现两个账户。

为何表中会出现计提利息和减值准备?因为在货币资金中,对于中金这类金融企业,可能会存在以定期存款、存出保证金的形式,那么该资产性质则为收取约定利息的金融资产。同时在权责发生制的原则下,即使利息尚未到账,企业也需要在报表期间内,把这笔利息收入确认为“计提利息”。

下方的“减值准备”是因为目前的会计准则要求,对于资产类,需要强制运用“预期信用损失模型”。为何要运用该模型?是因为企业在确认金融工具时,需要及时考虑未来的信用损失,并计提准备,尽管对于风险极低的银行存款而言,也存在违约的风险,比如商业银行破产等极端情况,那么这部分计提就必须在未来12个月内计提损失。

作为个小白,该如何理解客户信用资金存款?

这个科目是证券行业所持有的一种代理买卖证券业务的反应,简单来说,这类资产并不是自有资产,而是股民存放在中金,用于融资融券的一种保证金,。

存入时:

Dr 客户信用资金存款

Cr 代理买卖证券款(负债科目,虽然说时存入资产,但实际上对证券公司主体而言,实质上也是负债

运用时(保证金买入股票时)

Dr 结算备付金(或资产减少)

Cr 客户信用资金存款(结转了)

这个分录从资产端体现客户的信用资金使用情况,以及从负债端反映中介“代理买卖证券款的流向。其意义简而言之是为了能够反映证券公司作为交易中介,所代理的一种客户资产规模。

从该表中,又会产生出新的问题,除了银行存款会发生利息计提和减值,那么其他货币资金又是如何发生利息和减值的计提?

对于一个小白而言,其他货币资金涵盖银行承兑汇票保证金、信用证保证金、存出投资款等,这些资金的用途是有限制的,但最终本质还是金融资产,如果是后者,存出投资款,在以大额存单形式存在的情况下,同样需要计提利息。而保证金这类资金,当存放在银行或第三方机构,那么就存在信用风险。

为何除了客户信用资金存款,还存在“公司信用资金存款”?上文已解释了客户的情况,那么公司信用资金存款代表着中金以自有资金的形式存入指定银行账户,进而储备开展融资融券等信用业务的资本金,比如公司向客户行使融资业务时,就必须通用这笔钱,就意味着,这类资金可以与同行比较,其融资融券的资金实力是如何。

以下是分录处理:

1、当自有资金划入信用资金专用账户时:

Dr:公司信用资金存款(其他货币资金——存出保证金/存出投资款)

Cr:银行存款

资产是不变的,但用途由于业务的变更而出现了资金流通限制的影响

2、当客户开展业务时:Dr:向客户融出资金

Cr:公司信用资金存款

或者用自有资金买股票/债券时,

Dr:交易性金融资产/债权投资

Cr:公司信用资金存款

3、退回基本户时

Dr:银行存款

Cr:公司信用资金存款

今天基本就是这些内容,明天继续看“结算备付金(续)业务”。