今天是长假认知系列的第七篇。

知识基础

第一篇链接:《真价投or伪价投?——miki投资认知系列1》

第二篇链接:《价值投资,先搞明白这7点再说!——miki投资认知系列2》

定性分析

第三篇链接:《哪种商业模式的公司值得投?——miki投资认知系列3》第四篇链接:《分析企业,内外都要兼顾到!——miki投资认知系列4》

第五篇链接:《企业文化与风险识别——miki投资认知系列5》

第六篇链接:《企业的秘密都藏在那些数字里(基础篇)——miki投资认知系列6》

......................我是正文分割线......................

一、三大财务报表的联系

今天开始讲三大财务报表与关键的财务指标分析。三大财务报表指的是,资产负债表、利润表、现金流量表。

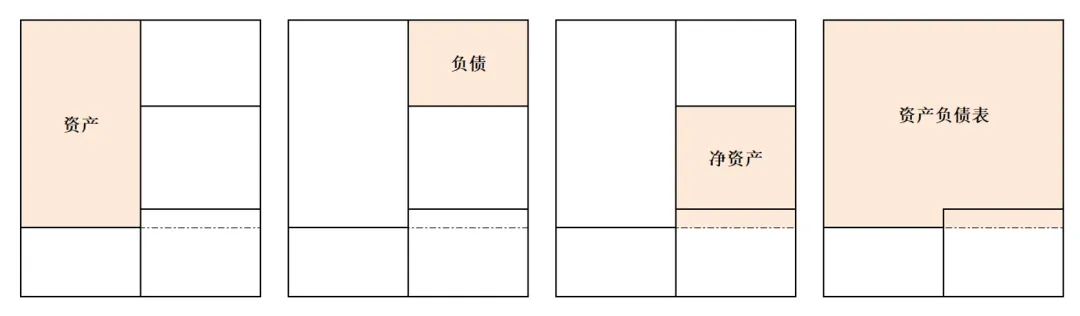

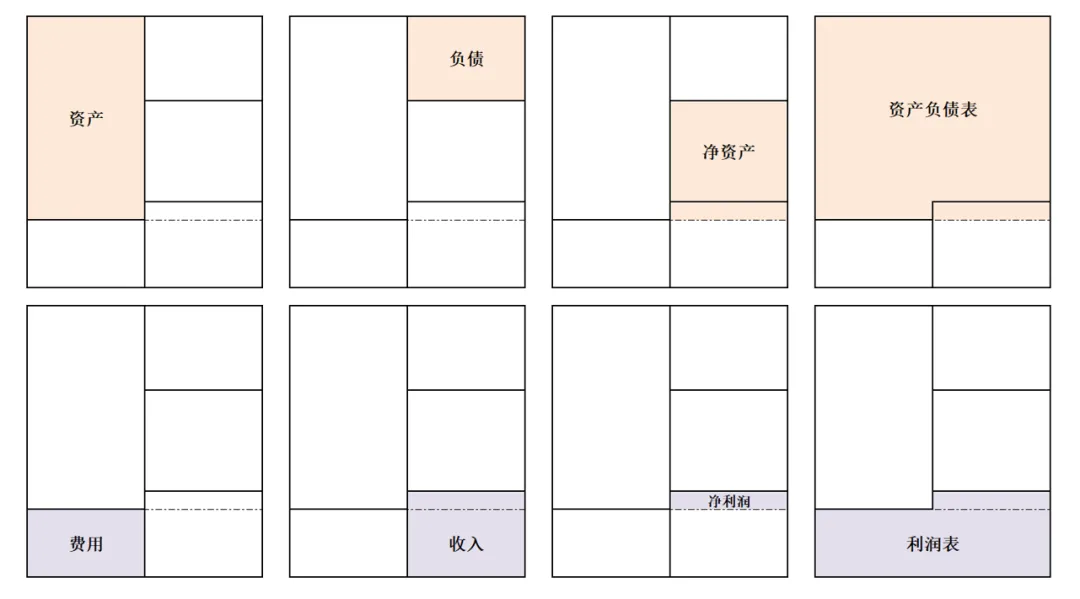

其实从字面意思就很好理解,资产负债表关注资产质量与债务风险,企业有哪些资产,欠别人什么债务,净资产有多少等等。

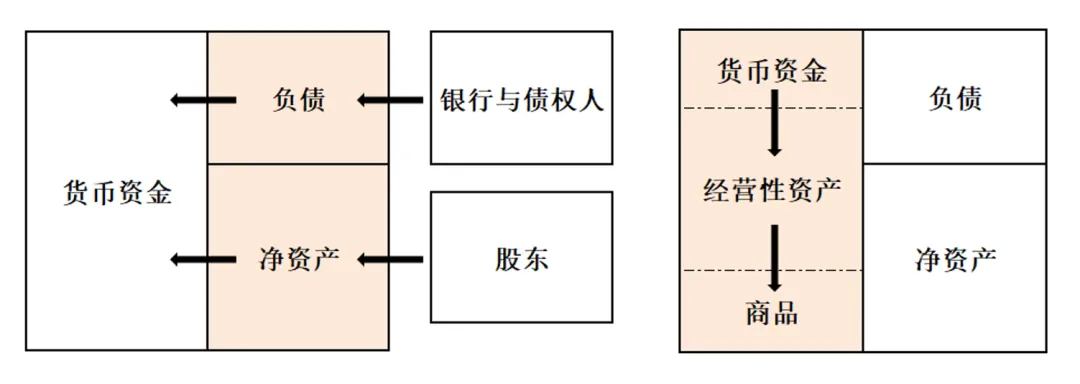

核心恒等式为:资产=负债+所有者权益(净资产)。

资产负债表的右侧反映“资金的来源”,比如从银行借款就是负债(非自有资金),自己出资的话就是净资产(自有资金)。左侧则反映“资金的用途”,比如拿去买厂房买设备变成固定资产,买原材料生产产品变成存货等。

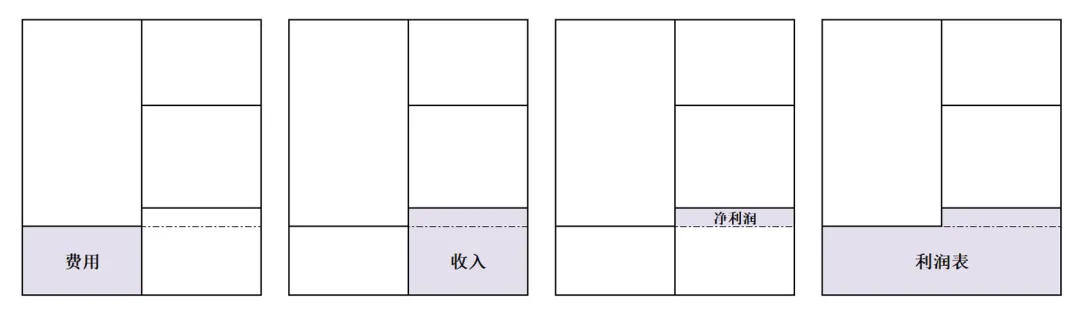

利润表关注盈利质量,看企业在一段时间内,收入是多少,成本有多少,赚了多少钱等等。

核心逻辑为:利润=收入-成本费用。

收入减去费用就得到了净利润,而利润的变动,将资产负债表和利润表联系起来,每年增加的净利润,会转化为总资产与净资产的增加。

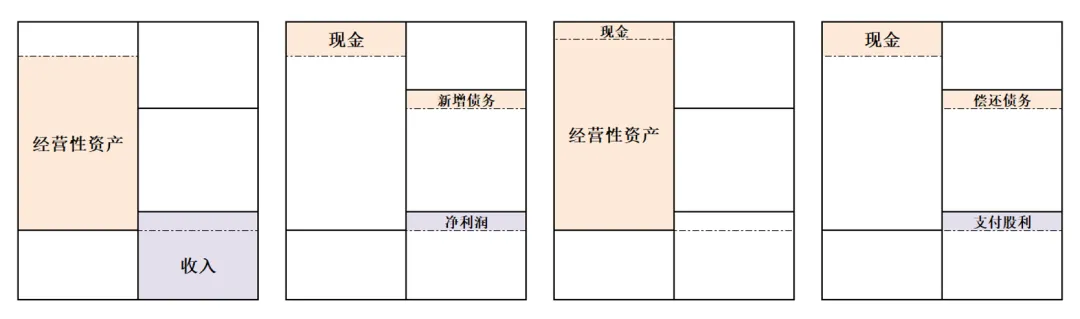

现金流量表研究的是,一段时间内的现金进出记录,分为经营活动、投资活动、筹资活动。

核心原则是:现金变动净额=现金流入-现金流出。

比如现金通过投资活动转化为经营性资产,新增债务或偿还债务,赚回净利润或者支付股利及贷款利息,也会引起现金变化。

这里要注意,三大报表在时间上的逻辑是不相同的。利润表和现金流量表的变化,是与前后两年的资产负债表相关的。

资产负债表像是照片,记录某一个时间点的财务状况,像2025年年报,记录的就是企业截止到2025年12月31日的资产与负债情况。

而利润表与现金流量表是录像,记录一个时间段内的变化情况,同样是2025年年报,它们记录的就是2025年一整年的经营成果,以及利润的现金含量。

许多新手常犯的错误,是割裂开的单独看报表,比如分析利润表时只盯着净利润,看资产负债表时只关注总资产规模,现金流量表则干脆跳过。

但三张表不是相互独立的,任何一张表的数据异常,都会在另外两张表留下痕迹。

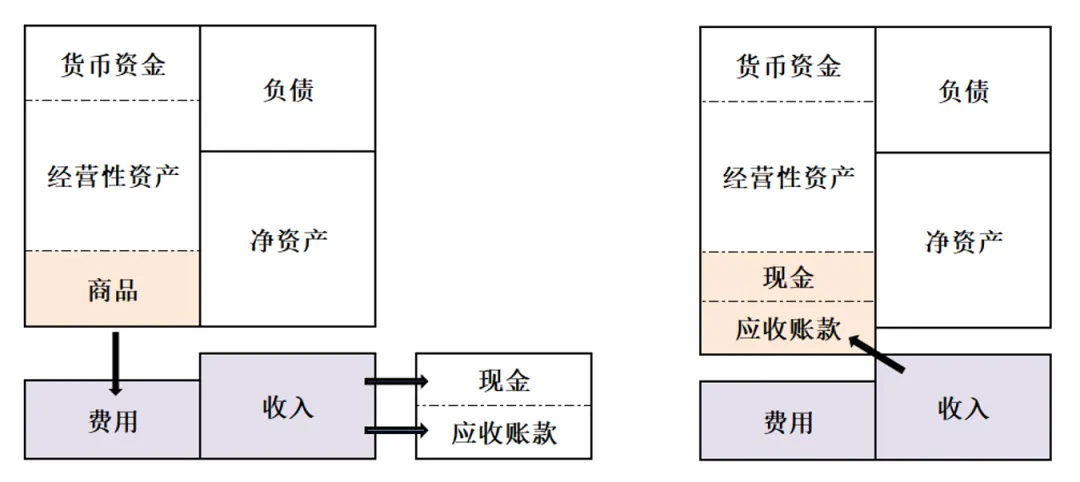

首先企业的经营活动,会体现在利润表上面。营业收入与营业成本是多少,过程中支付各种费用与税金,最终得到净利润,经过分红派息后,会进入资产负债表的未分配利润,成为所有者权益的一部分,推动净资产增加。

经营过程中,会存在应收账款、存货、应付账款等内容,它们作为资产与债务,会被列入资产负债表。

同时会计需要根据资产负债表中的固定资产与无形资产等科目,根据规则计算折旧摊销成本,对应着资产负债表中资产的减少,与利润表中营业成本的增加。

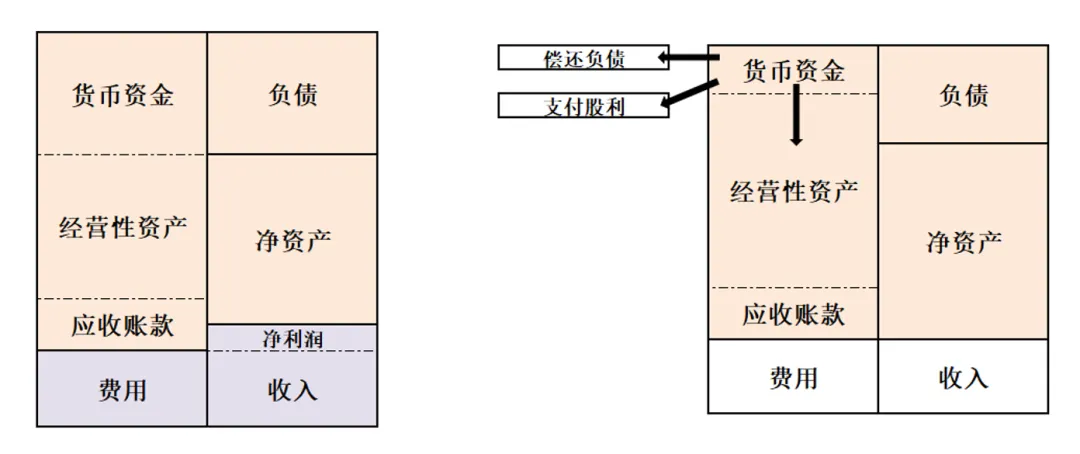

现金流量表的经营活动现金流净额,应当与利润表的净利润大致匹配,说明公司赚回来的利润都是现金。

如果净利润持续正增长,但经营活动现金流长期为负或远低于净利润,说明公司看起来很赚钱,但其实并没有赚到现金。

二、三大财务报表的价值

财务报表分析的实质,不仅仅是分析财务数据、计算各类财务指标,重要的是透过数字看公司的业务过程,即通过数据看清公司经营的本质,这才是价值投资者定量分析企业财报的核心价值。

公司运营的核心目的,是为了创造且持续提升公司价值。

套用内在价值概念后,这句话可以变成:在平衡好风险与收益的情况下,努力提升公司全生命周期自由现金流的总现值。

再用大白话进一步解释,那就是,公司要投入现金,并努力赚回更多的现金。一家公司的一切活动,理论上都应该围绕上述目标而展开。

绝大多数公司的现金持续循环模式是:

①投入现金。初始资本的来源体现为筹资活动现金流入,要么由股东出资(股权融资形成所有者权益),要么向银行借款(债务融资形成负债),并以投资活动现金流出的形式花出去。

②现金变成资产。投资支出最终会变成土地、厂房、设备、存货等资产,经过生产环节变成产品,这是投资活动现金流变成资产的过程。

③资产变成收入。公司依托现有资产进行经营活动,获取营业收入,再减去各种成本费用并交税后,剩余的则是利润。这是以资产负债表为生产基础,最终转化为利润表的过程。

④收入变成现金流。公司的经营收入,最终会转化为经营活动现金流入,这是公司真正赚回的钱。

这里注意,利润表与现金流量表既有联系又有区别,在权责发生制与收付实现制的影响下,净利润与经营活动现金流净额是有区别的。

⑤循环完结与新循环开启。公司赚回现金后,部分给股东分红,部分偿还借款利息,这都体现为筹资活动现金流出,当然还可以选择再次投资,变成新的经营性资产,开启新循环。

以上就是公司投入现金并赚回更多现金,在三大财务报表中体现的完整循环过程,也是为什么,我们可以通过分析三大财务报表,从而分析公司内在价值的原因。

三、权责发生制与收付实现制

文章最后,科普一下会计核算中的,权责发生制与收付实现制的含义与区别。

权责发生制,是指以取得收取款项的权利,或支付款项的义务为标志,来确定本期收入和费用的会计核算基础。大白话解释,权责发生制就是信用买卖,可以预付或赊欠。

公司在编制利润表时,会采用权责发生制,它会涉及跨期确认的问题,需要判断收入和费用所归属的期间,做出较多的会计选择和预估判断。

收付实现制,是指以现金的实际收付为标志,来确定本期收入和支出的会计核算基础。说白了就是,一手交钱一手交货。

公司在编制现金流量表时,会根据银行流水采用收付实现制,就看当期发生的现金流,不存在会计选择问题。

所以说,利润只是会计计算的结果,只有现金流才是真实的模样。

OK,今天就完事了,内容有点抽象但细节不重要,大家去理解三大报表背后的原理与逻辑即可。明天接着讲资产负债表。