关注后点击公众号主页右上角可“星标”本号,由于推送规则改变,没有星标可能无法收到最新文章推送,主页右上角可搜索公众号历史文章。

市值现状

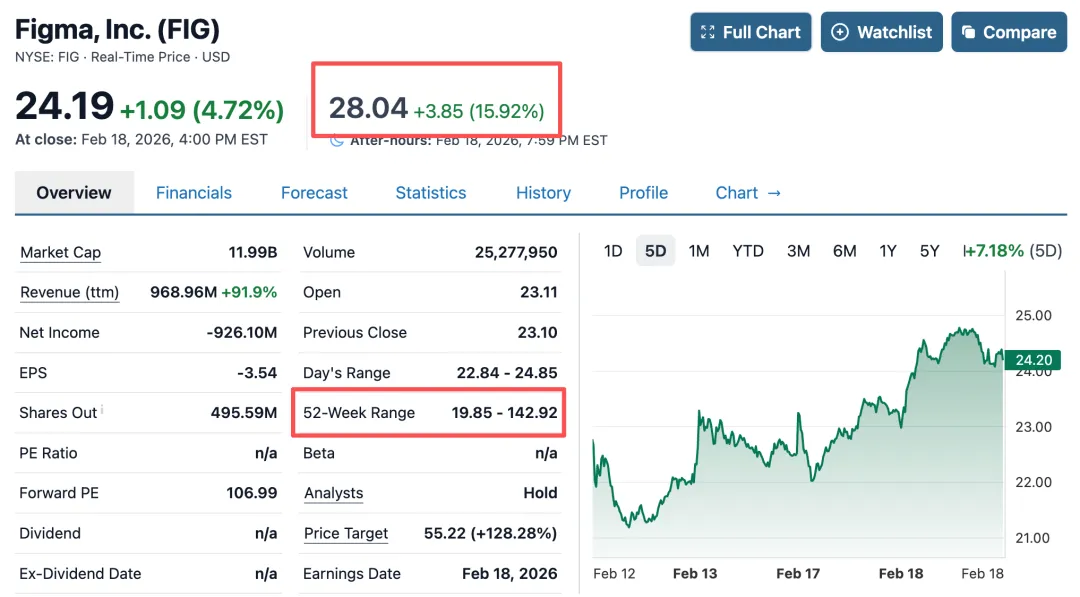

美股Figma刚公布完2025年Q4业绩,股价就迎来了一波猛涨,涨幅直接逼近16%,目前最新股价定格在28美元,对应市值约135亿美元,这市值看着不算低,但对比它52周的最高价143美元,现在的股价几乎是“腰斩再腰斩”,差距确实有点惊人。

业绩表现

这次Figma股价暴涨,绝对不是空穴来风,而是实打实的业绩撑起来的,每一点都很关键。

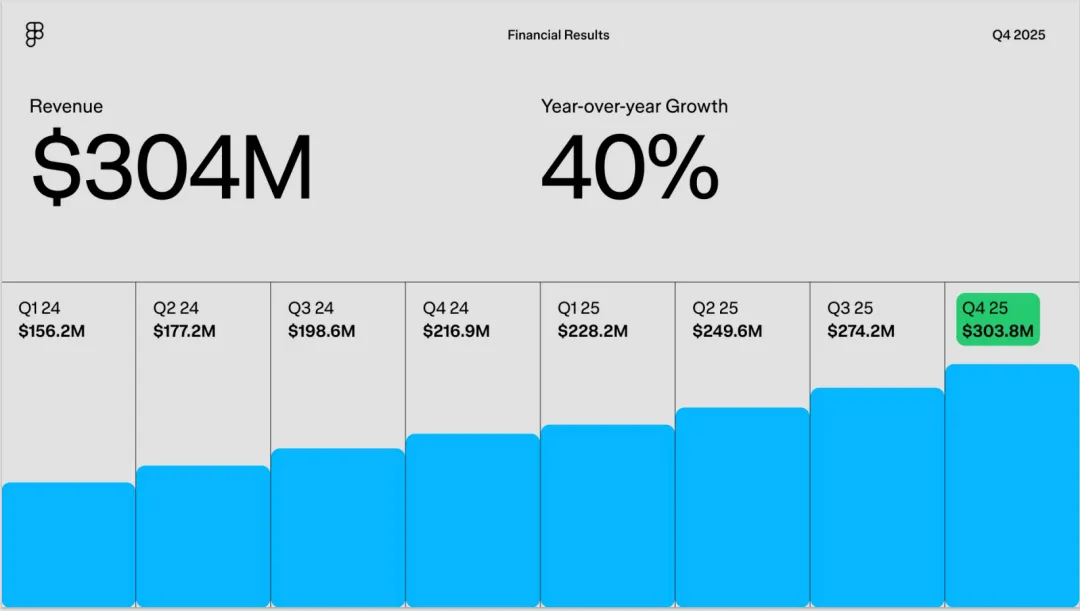

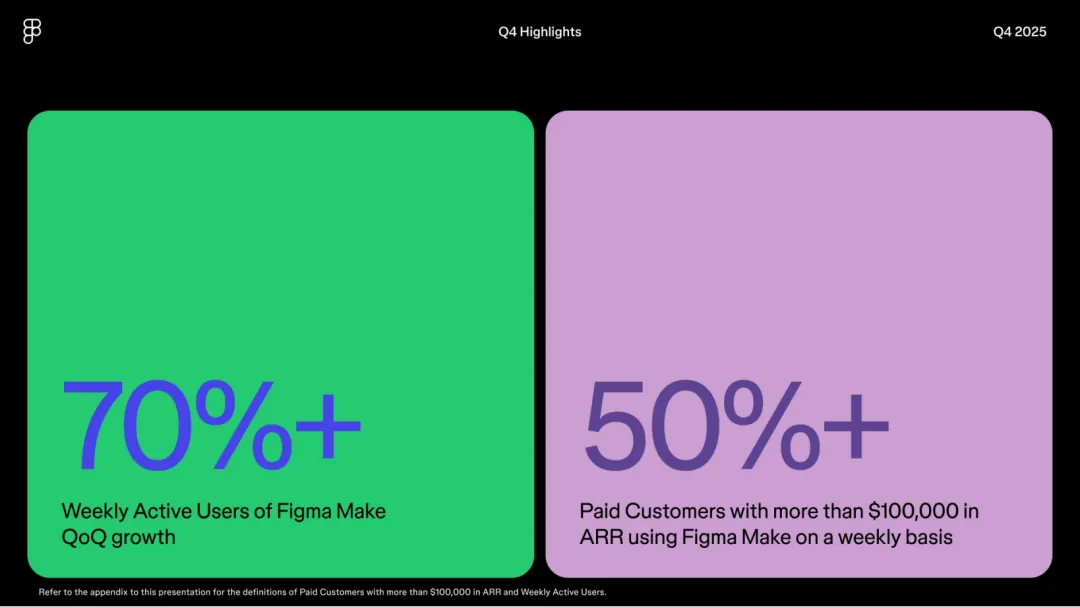

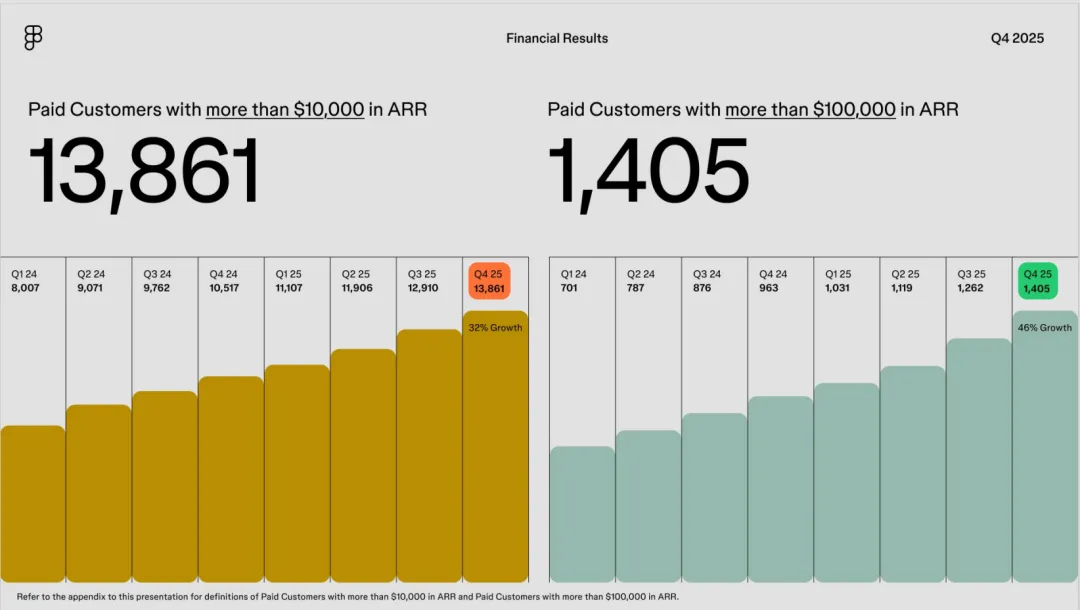

首先是Q4的营收表现,直接超出市场预期!数据显示,Figma 2025年第四季度的营收达到3亿美元,同比增长40%,市场之前普遍预期的营收只有2.93亿美元,相当于直接“超额完成任务”。除此之外,调整后的每股收益也超出了分析师的预期,这意味着公司的盈利能力,比大家想象中还要好。

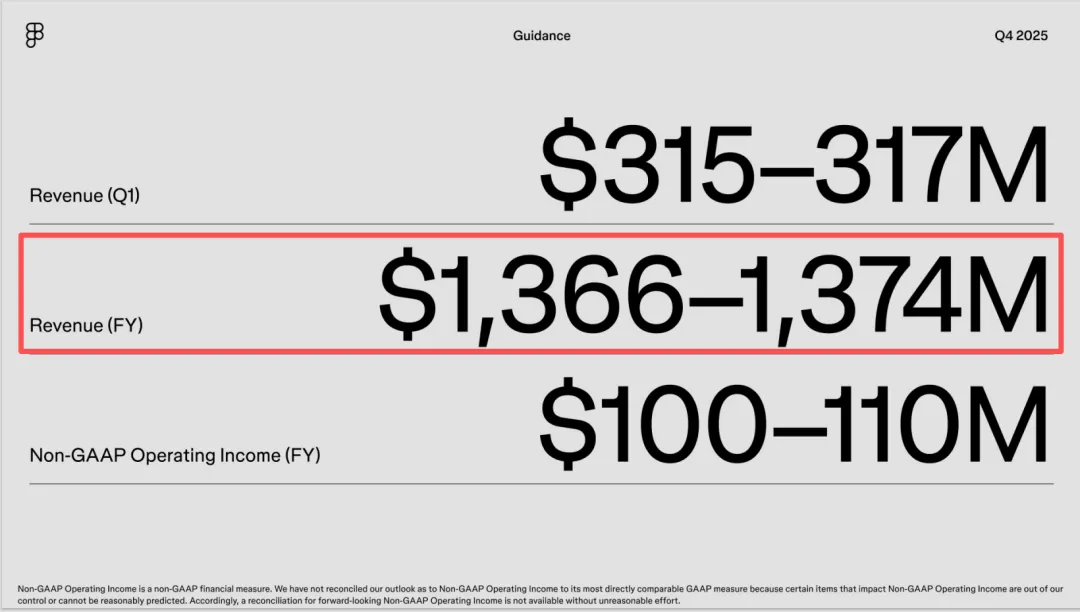

更让人惊喜的是,Figma对2026年的营收给出了非常强劲的前瞻指引——市场普遍预期它2026年全年营收能达到12亿美元,而Figma自己给出的目标是13亿美元,对于科技公司来说,前瞻指引的好坏,直接反映了公司对自身业务的信心,这次Figma敢于给出高于市场预期的目标,足以说明它的业务已经进入了稳定增长的新阶段,这也是此次股价暴涨的导火索之一。

AI赋能➕用户高粘

如果说营收和前瞻指引是短期的“利好消息”,那么用户粘性和AI业务的发力,就是Figma长期发展的“硬底气”。

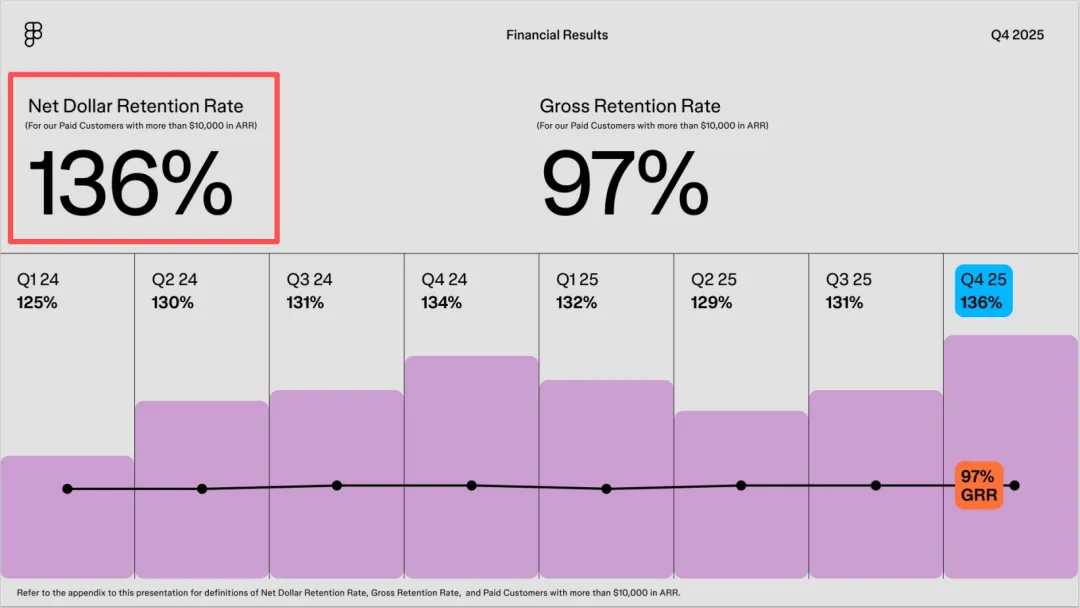

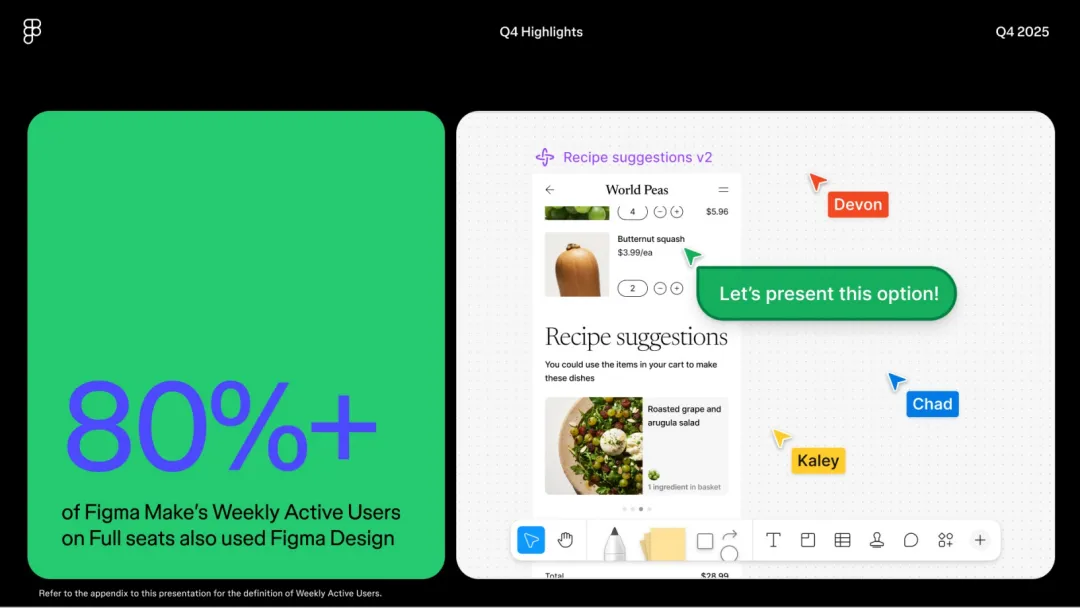

看一组关键数据:Figma的美元净留存率达到了136%,可能有人不懂这个数据的意义,简单来说,这意味着老客户不仅愿意继续付费,还在不断增加付费额度,净留存率超过100%,就说明公司的客户粘性极强,业务的可持续性非常好——在SaaS行业,能达到130%以上净留存率的公司,都是行业内的佼佼者,比如知名SaaS公司Salesforce,优质客户群体的净留存率也才维持在130%左右,Figma能做到136%,足以看出它的产品竞争力。

总的来说,Figma这次的业绩表现,确实给市场注入了一剂“强心针”,也让我们看到了AI赋能下,设计类SaaS公司的增长潜力。