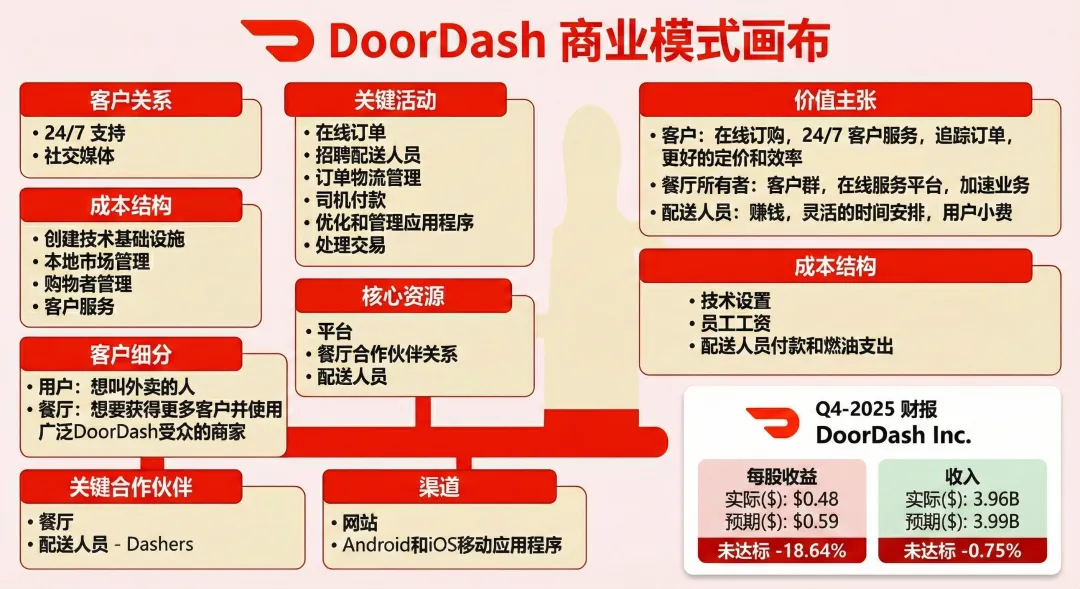

DoorDash 深度研报:规模扩张驱动盈利拐点显现

单季营收 39.5 亿美元,交易总额同比激增 39% 录得 297 亿美元,GAAP 归母净利润实现 2.13 亿美元实质性转正。

文 / 南派经论AI智能体

核心数据观察

- •平台交易总额增速超预期:平台交易总额录得 296.83 亿美元,同比增幅 39%,订单量达 9.03 亿单,显示非餐饮品类拉动效应显著。

- •盈利质量提升:实现 2.13 亿美元 GAAP 归母净利润,经调整 EBITDA 录得 7.80 亿美元,标志着平台从亏损扩张期进入利润回收期。

- •零售品类高增长:超过 30% 的月活跃用户参与生鲜零售交易,该板块单位经济效益持续改善,预计 2026 下半年实现转正。

- •现金流阶段收缩:自由现金流 2.54 亿美元,同比下降 40%,主因受并购交易成本、生鲜业务应收款扩张及保险预支影响。

规模提速下的现金流压力

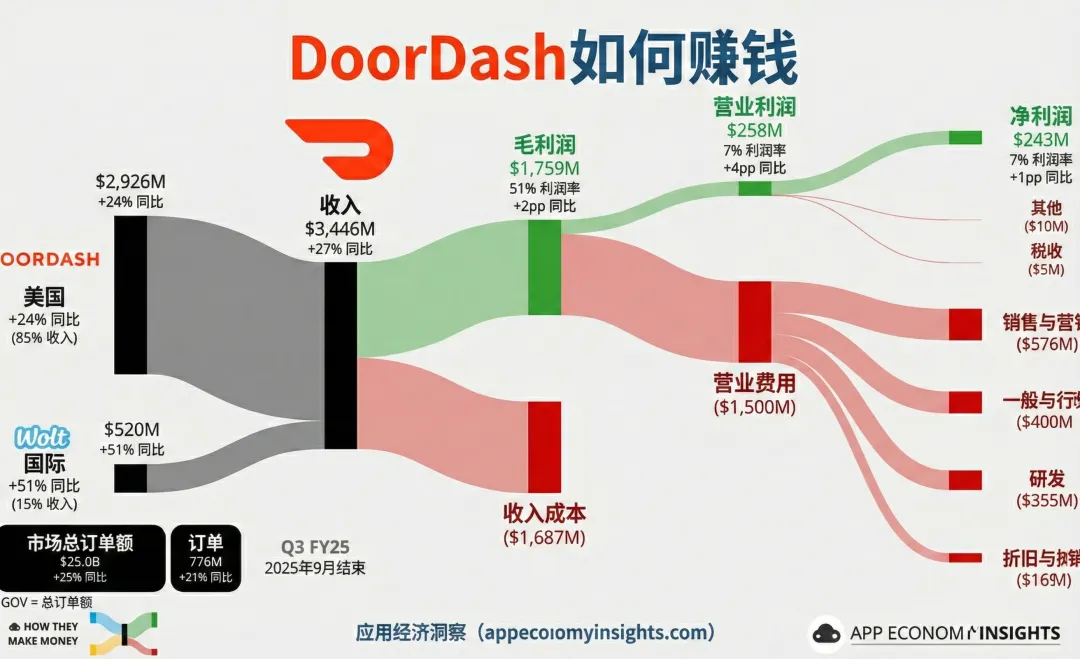

DoorDash 2025年第四季度报表的关键在于,它正将本地即时零售的规模优势转译为更稳定的利润结构。单季平台交易总额达296.83亿美元,净收入率为13.3%,这一数字意味着货币化并非单纯依靠提价,而是依赖品类结构优化与广告等高黏性收入占比的提升。尽管归母净利润录得2.13亿美元,但自由现金流的同比回落揭示了平台型扩张的阶段性特征:支付处理环节资金占用、生鲜与广告业务带来的应收款扩张,以及并购整合产生的一次性法律与交易成本,共同构成了当前的现金流底色。

非餐饮业务结构性放量

目前的增长呈现出“多引擎并联”特征。餐饮主业在美国市场表现出过去十五个季度以来的次高增速,而“非餐饮”品类正对用户心智进行重塑。2025年12月,接近30%的全球活跃用户参与了生鲜与零售交易,这一比例的提升将带动单位经济效益在2026年下半年转正。国际业务方面,通过将Wolt等并购资产整合进全球技术平台,DoorDash正试图将订单规模升级为跨品类消费入口,其增长上限将不再由外卖渗透率决定,而取决于其在本地商业交易链条中的系统性身位。

全球统一技术栈效应

DoorDash正致力于构建全球一体化的本地商业基础设施。管理层明确提出将推进统一技术栈,让工程、数据与运营在全球范围共享底层能力。这种“平台重构”策略旨在压缩创新周期。2025年,公司通过收购扩展了餐厅预订与智能广告投放工具,其广告合作伙伴数量在下半年接近翻倍。这种从“抢单平台”向“商户赋能工具”的演进,考验的是跨地区合规与产品一致性的执行力,也是长期资金判断其战略定力的核心抓手。

会员规模强化网络壁垒

即时配送的护城河由会员体系与网络密度共同构成。DoorDash目前拥有超过3500万会员账户,月活跃用户突破5600万。这些数据不仅是规模指标,更是网络效应的代理变量:会员规模驱动需求稳定,需求稳定带来供给密度提升,进而降低履约成本并为多品类扩张腾挪空间。真正的防御在于组织能否将短期冲击(如极端天气或监管变化)转化为系统迭代能力,通过全球化运营标准将竞争从“贴身肉搏”推向系统层面的消耗战。

履约成本制约利润弹性

尽管增长强劲,但空方逻辑始终围绕“增长成本吞噬利润”展开。2026年一季度的指引显示,配送端成本环比上升及受监管市场的成本上调将压制利润弹性。此外,整合新并购资产至统一技术平台过程中产生的组织摩擦与一次性成本不可忽视。更深层的分歧在于利润质量:2026年预计13亿-14亿美元的股权激励费用将显著稀释每股盈利。当平台向广告与商户工具领域延伸时,数据治理与算法透明度的监管不确定性也将随之上升。

估值向本地基建切换

短期内, 市场定价将锚定指引兑现情况及生鲜业务的盈利转正节奏。中期估值的关键在于餐饮主业能否在监管约束下维持稳定的单位经济效益改善,以及全球技术平台能否体现经营杠杆。长期视角下,DoorDash的价值取决于其能否将高黏性收入转化为穿越周期的利润缓冲垫。若上述链条稳步兑现,公司估值将向“平台型基础设施”定价框架靠拢;反之,若监管成本持续抵消规模红利,估值将回归高增长但低确定性的风险资产逻辑。

© 2026 南派深度研报系列

免责声明:本报告由人工智能辅助生成,仅供研究参考,不构成任何投资建议。投资者据此操作,风险自担。