报 告 核 心 内 容 介 绍

Science Technology

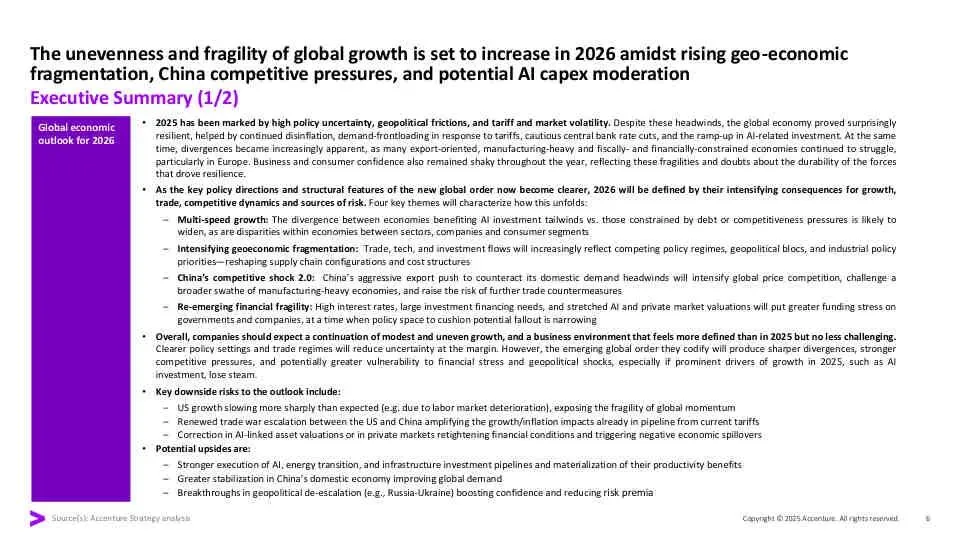

2026年全球经济将延续“低增长、高分化、强韧性”的特征。在经历了2025年高政策不确定性和地缘政治摩擦后,虽然部分不确定性有所消退,但其滞后影响将更加深刻地重塑全球格局。企业必须从应对不确定性转向主动适应一个由AI赢家通吃、地缘经济碎片化和中国出口竞争加剧所定义的“新常态”。

以下是该报告的关键信息总结归纳:

一、 2026年全球经济展望

总体基调: 温和但不均衡的增长。全球经济在2025年展现出意外韧性后,2026年将面临增长动能减弱的风险。

三大核心主题:

- AI(人工智能) AI投资是2025年经济增长的主要驱动力,2026年其持续性(是否会放缓?)和生产力转化效率将成为关键。

- 可负担性挑战(Affordability Challenges): 持续的通胀压力使消费者财务状况紧张,影响消费模式和政治情绪。

- 地缘经济碎片化(Geoeconomic Fragmentation): 地缘政治紧张局势正导致全球贸易、技术和供应链体系分裂成不同的阵营和规则体系。

主要风险:

- 下行风险: 美国经济增长显著放缓、中美贸易战进一步升级、AI相关资产估值回调引发金融动荡。

- 上行潜力: AI和能源转型投资的生产力效益超预期释放、中国内需企稳、地缘政治出现缓和迹象。

二、 区域经济亮点

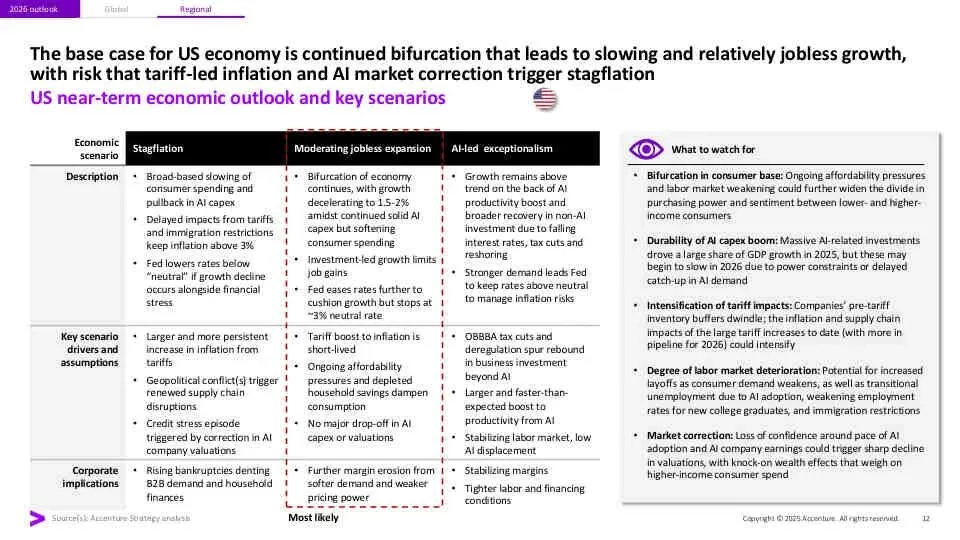

- 美国: 预计仍是全球增长的领跑者,但内部呈现严重分化(AI vs. 非AI行业、高收入 vs. 低收入群体),并面临AI市场回调的脆弱性。

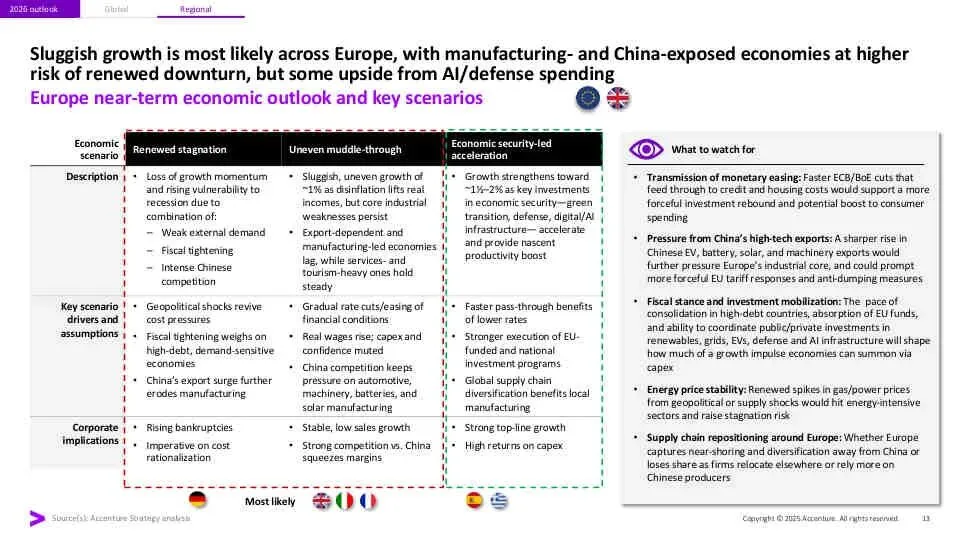

- 欧洲: 继续“泥足深陷”(muddling through),增长乏力。制造业和对华出口依赖度高的国家(如德国)风险更高,而南欧国家(西班牙、爱尔兰等)凭借旅游业和AI投资成为亮点。

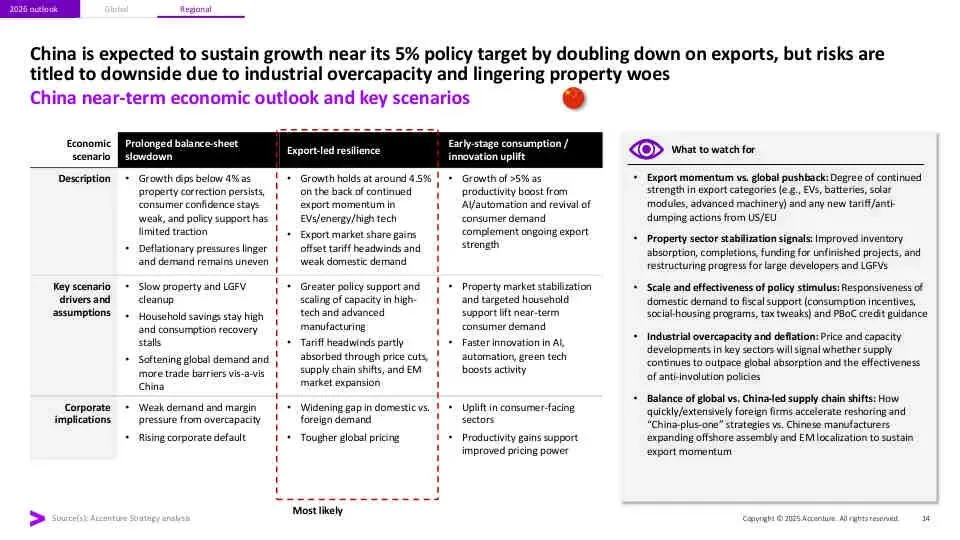

- 中国: 通过加倍押注出口(尤其是高科技产品)来对冲国内需求疲软,努力维持接近5%的增长目标。但面临工业产能过剩和房地产问题带来的下行风险。

- 亚太其他地区:

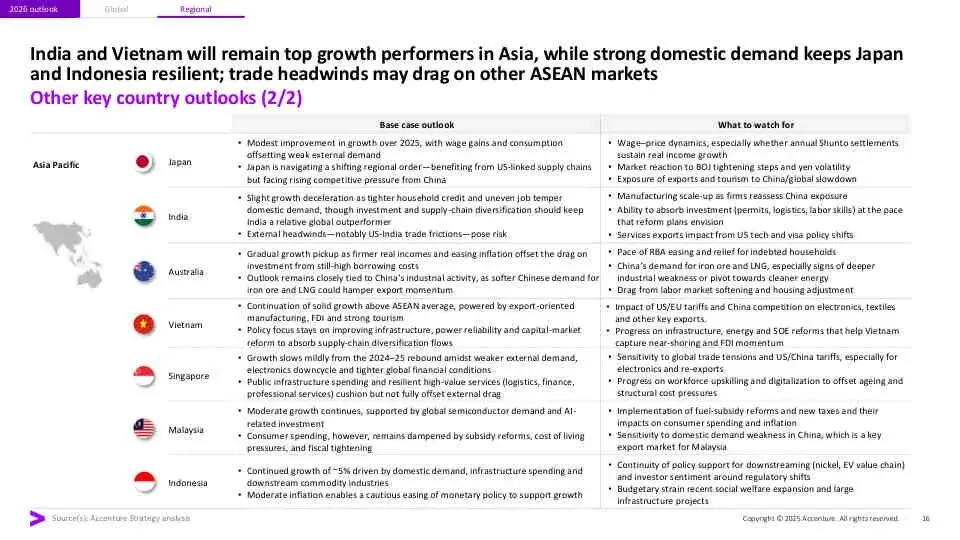

- 印度: 凭借强劲的国内需求和供应链多元化,仍是全球表现最强劲的经济体之一。

- 日本: 工资增长支撑消费,有望实现更稳健的国内驱动型增长。

- 澳大利亚: 受益于通胀降温,但高利率和对中国大宗商品需求的依赖构成制约。

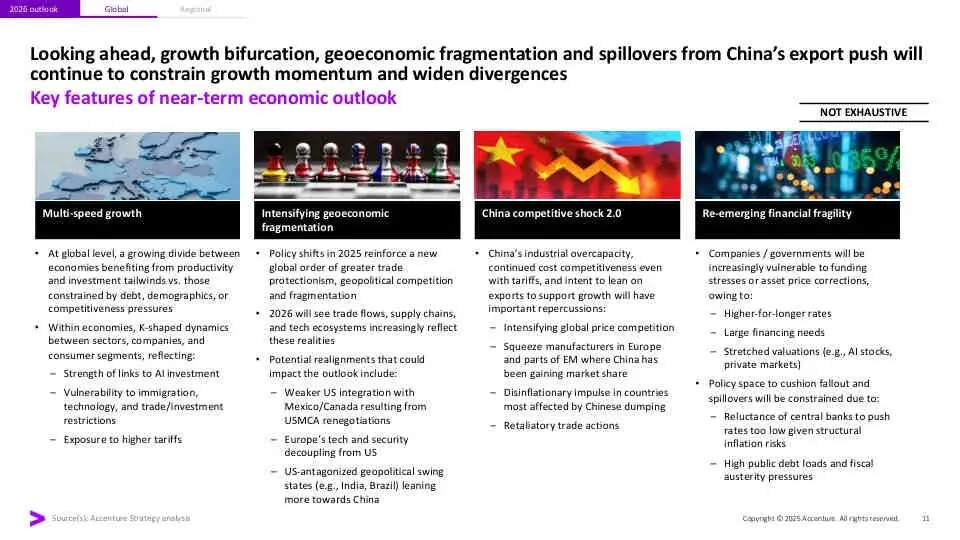

三、 2026年十大宏观趋势

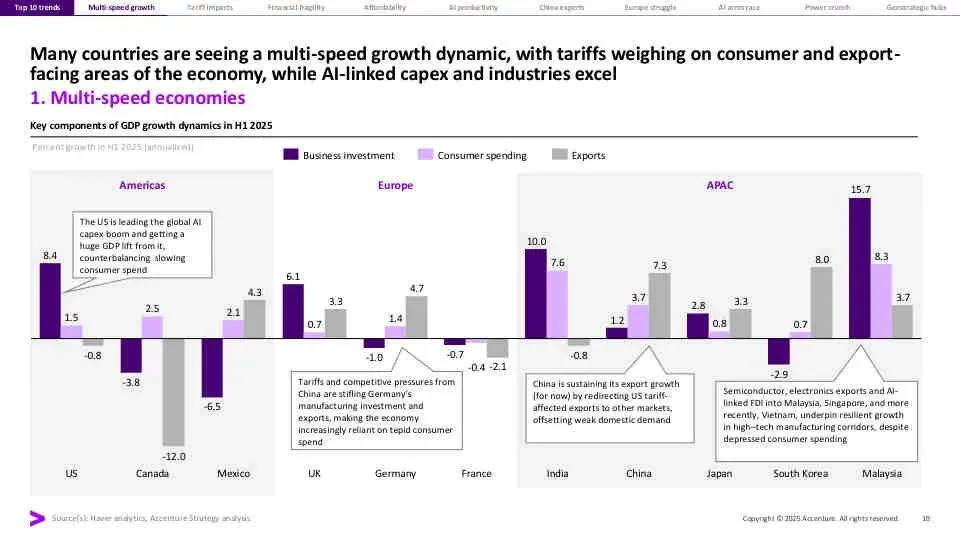

- 双速增长动态加剧: AI投资、产业政策和贸易碎片化导致经济体内部及之间增长差距拉大。

- 关税不确定性转变: 关注点从“关税会有多高”转向“其影响会持续多久、波及多广”。

- 金融稳定性受考验: 高利率、财政压力和影子杠杆可能暴露金融体系的脆弱性,尤其在AI估值回调时。

- 可负担性压力挤压中产: 生活成本危机加剧,进一步分化消费者基础。

- AI扩散扩大生产率鸿沟: AI先行者与落后者之间的生产率和盈利能力差距将急剧扩大。

- 中国加倍押注出口驱动增长: 中国向全球市场倾销更多高科技产品,加剧全球价格竞争,挤压西方及亚太竞争对手的利润。

- 欧洲竞争力进一步侵蚀: 欧洲在向“经济安全”转型的过程中行动迟缓且不均衡,增加了企业的运营复杂性却未带来相应的竞争力提升。

- 技术主权挑战成为焦点: 中美AI竞赛迫使各国和企业在全球科技生态系统中选边站队或寻求混合方案。

- 能源系统面临AI电力需求压力: AI数据中心激增的电力需求将在电网容量不足的西方市场造成电力短缺和电价上涨。

- 回流与能源安全催生地缘战略投资热点: 墨西哥、印度、东盟和中东等地区因具备供应链多元化、数据中心就绪度和关键资源等优势,成为新的投资热点。

四、 对企业的战略建议

报告最后呼吁企业高管聚焦两大根本优先事项:

- 全面拥抱AI: 将AI融入企业运营的方方面面,并思考如何在外部环境巨变中进行“重塑”(Reinvention)。

- 强化企业韧性: 在商业、人力、技术和运营等所有维度建立“韧性优先”(resilience first)的思维,以抵御潜在的经济、地缘政治和气候冲击。

此外,企业还需掌握情景规划(Scenario Planning)和前瞻预测(Foresight)等关键技能,以应对2026年持续存在的高度不确定性。

2026 研报 网盘 群

欢 迎 加 入

免责声明:

本文由我方原创撰写,文中引用的数据、信息均来自公开可查的权威来源(如上市公司公告、政府文件、行业报告等),已注明来源,仅用于说明与分析,符合合理使用原则。我们尊重知识产权,如权利人认为引用内容有侵权问题,请通过邮箱 2428997757@qq.com 联系,我们将在48小时内核实处理。本文内容仅供参考,不构成任何决策建议。