腾讯控股财报下载地址:

港交所披露易 https://www.hkexnews.hk/index_c.htm

边读边记录:

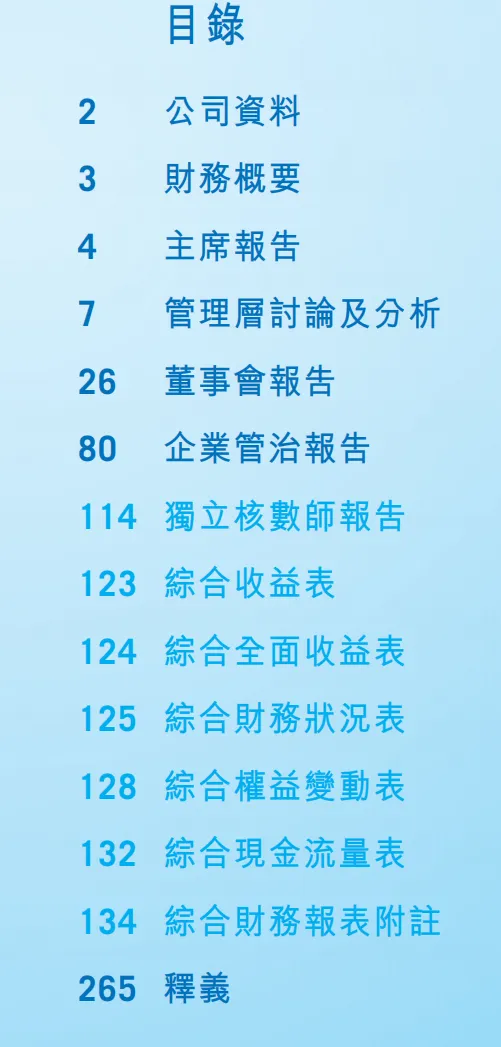

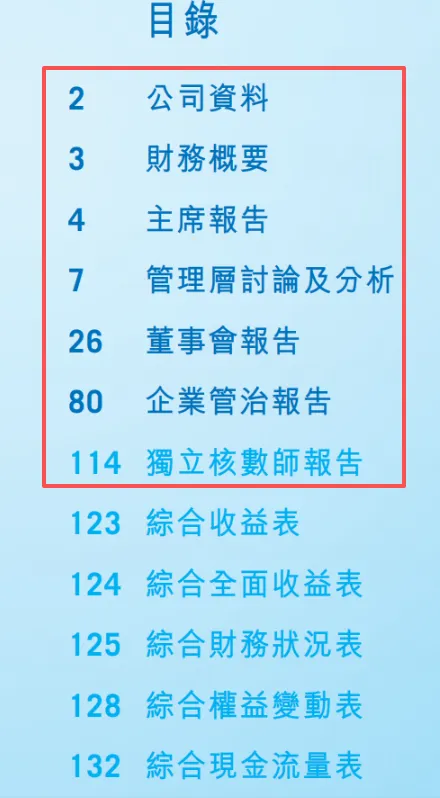

2024年腾讯年报一共274页。

第一篇:

财报笔记丨腾讯控股 HK.00700 2024年年报(P1-P58)

第二篇:

财报笔记丨腾讯控股 HK.00700 2024年年报(P59-P79 )

以下为第三篇(本部分为P80-122 )

企业治理报告

P80-81

主要阐述了董事会的职责范围,以及它如何将日常经营事务授权给高级管理团队。同时,它也强调了董事会在企业管治中的监督、策略制定和风险管理等方面的核心作用。

P81-82

详细介绍了公司下设的五个委员会的职责与架构。

P83-110

是对五个委员会所做工作的详尽解释,以及风险分析。

1.截至2024年底,腾讯董事会由8名董事组成,包含5名独立非执行董事,占比62.5%,确保了强大的独立监督能力。女性董事占比已达25%,并已设定目标在2030年或之前提升至30%。尽管有两位独立董事任职超过九年,但经审慎评估,因其能持续贡献宝贵经验,仍被认定为具有独立性。

2. 2024年的报告揭示了腾讯在管治领域的两个关键新动向:

AI首次应用于公司治理:2024年是一个重要的技术节点,腾讯首次将人工智能(AI)技术应用到公司治理领域。在内部控制和供应链管理等日常工作中引入AI,强化了风险识别工具的敏锐度和精准度。将AI能力融入商业道德风险的识别与管控中,利用技术手段提升反舞弊和合规审查的效率。

反舞弊形势与治理回应:2024年腾讯在反舞弊方面面临严峻考验。反舞弊调查部共查处触犯"腾讯高压线"案件100余起,百余人被解聘,20余人因涉嫌犯罪被移送公安机关;根据《供应商黑名单管理规范》,新增31家合作主体被列入黑名单并永不合作;从案件分布看,IEG(互动娱乐事业群)和CSIG(云与智慧产业事业群)占比较高,反映出高业绩压力部门可能存在业绩考核与合规监管的失衡风险。。

腾讯发布的公司面临的十大风险:

市场竞争及创新风险

政策和合规风险

宏观环境风险

信息安全风险

危机处理、公关与声誉风险

业务连续性风险

并购及投资管理风险

To b业务管理风险

社会责任与环境可持续发展风险

欺诈风险

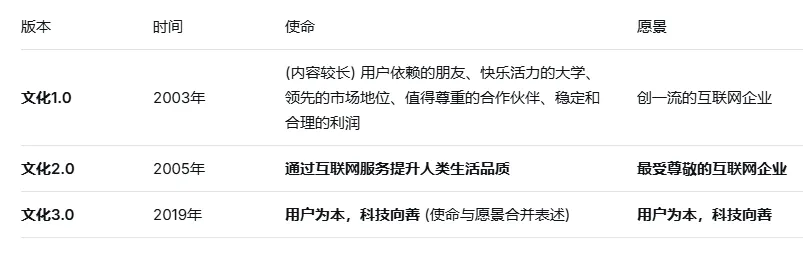

公司使命愿景:用户为本、科技向善。

关于“用户为本、科技向善”这8个字,@段永平还有过评价,认可腾讯新的愿景“用户为本,科技向善”“Value for Users,Tech for Good”。意思是“向善”二字改得好。

让DS梳理了一下,腾讯使命愿景的变化。

P110-113

股东章节,主要阐述了公司在股东沟通、股东大会安排、股东权利行使等方面的政策与机制。

股东权利:提案与董事提名

1. 召开股东特别大会的权利

条件:持有不低于十分之一表决权的股东

程序:向董事会或公司秘书提交书面请求

时限:请求提交后两个月内召开大会

联系方式:

注册办事处(开曼群岛)

电子邮箱:cosec@tencent.com

2. 提名董事候选人的权利

程序:提交书面请求召开特别大会,或将提名通知寄至:

香港主要营业地点:香港湾仔皇后大道东1号太古广场三层29楼

股份过户登记分处:香港中央证券登记有限公司(香港湾仔皇后大道东183号合和中心17楼1712-1716室)

指引查阅:详情可查阅公司网站“投资者—媒体—公告—管治—股东—概览”栏目

第四次经修订重列组织大纲及细则 上市发行人董事进行证券交易的标准守则 非执行董事的聘用条款 董事及管理人员责任保险 外聘核数师及核数师酬金

内幕消息的披露框架

注:腾讯2024年的外聘核数师是普华永道,总酬金2.14亿元人民币。

普华永道列出的三大“关键审计事项”:

对于腾讯这种业务极其复杂的巨头,审计师会将他们认为风险最高、涉及管理层主观判断最多的领域单独列出,作为“关键审计事项”进行重点说明。本次报告主要涉及三项:

1. 网络游戏收入的确认(永久性道具)

核心难点:玩家购买游戏内的“永久性产权道具”,这笔钱不能一次性确认为收入,需要在游戏玩家使用期间分期确认。关键就在于如何估算这个“预期用户关系期限”(即玩家会玩多久?游戏生命周期多长?)。

审计方法:审计师测试了管理层的预估模型,核对了历史玩家数据、流失率、游戏运营策略等,最终认为相关假设是合理的。

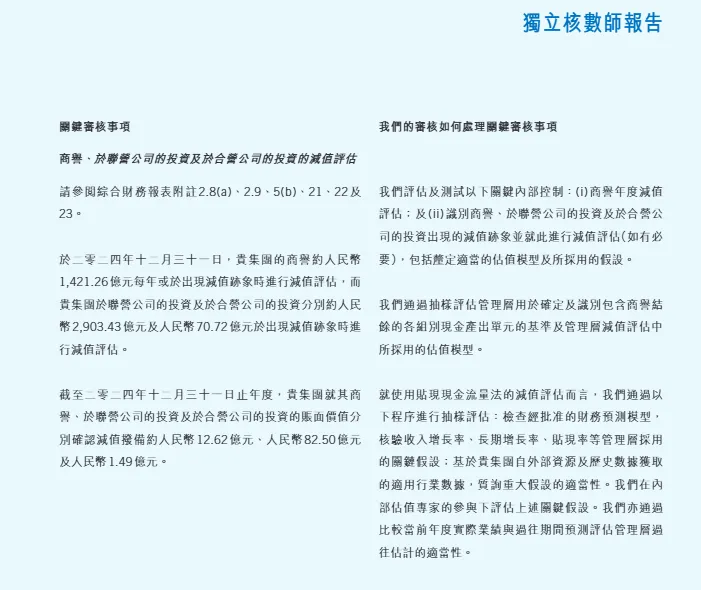

2. 巨额商誉及投资的减值评估

核心难点:腾讯账面上有巨额的无形资产——商誉(约1421亿)和对联营/合营公司的投资(约2974亿)。每年都需要评估这些资产是否“值”这么多钱,如果公司未来盈利能力下降,就需要计提减值(亏损)。

审计方法:审计师重点检查了管理层用来估值的模型,特别是未来收入增长率、长期增长率、折现率等关键假设,并引入了内部估值专家进行复核。今年确认了约96.6亿的减值拨备,这在审计师看来是审慎且合理的。

3. 第三级金融工具的公允价值计量

核心难点:腾讯持有大量未上市的独角兽公司股权,这些资产没有公开市场报价,属于“第三级金融工具”,价值约2076亿。其估值非常依赖于管理层的判断(如采用何种估值模型、折现率是多少)。

审计方法:审计师检查了估值模型的合理性,并对无风险利率、预期波动率、缺乏流动性折让等关键输入数据进行了独立评估。

这里,腾讯的商誉1421亿是怎么来的?

简单来说,腾讯账面上约1421亿元的商誉,并不是一笔可以单独变现的资产,而是它过去几十年“买买买”所累积下来的财务印记。

也就是说,商誉就是腾讯在收购一家公司时,支付的“溢价”总和。(这个溢价指的是,收购价超过被收购公司本身净资产(可辨认资产减去负债)公允价值的部分。)

421亿是腾讯自上市以来,所有收购溢价减去历年计提的减值拨备后的累计净额。

商誉不需要摊销,但每年必须进行减值测试。如果被收购公司未来经营不善,盈利能力达不到预期,这部分商誉就需要计提减值(直接冲减当期利润)。例如,在2024年,腾讯就确认了约12.62亿元的商誉减值拨备。

截至这里,目录里的前七部分,全部读完。

接下来就是具体的财务报表了。

(未完待续)

让人生成为一场精彩的慢牛

__________________________________________

慢牛君,也是书延

80后,居苏州

价值投资践行者

记录投资、思考、阅读与生活