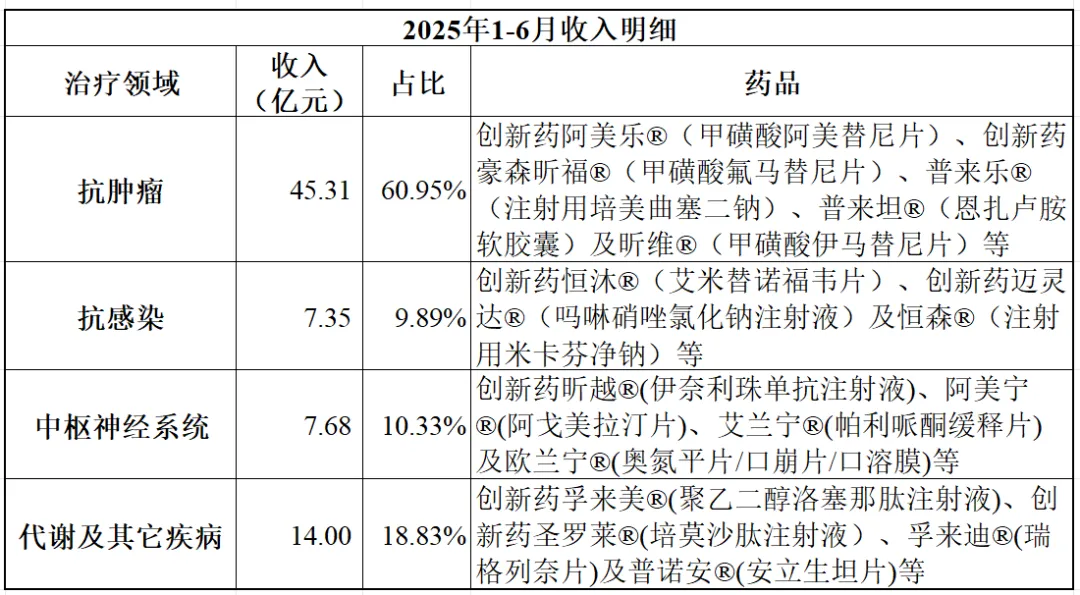

公司是创新驱动型制药企业,产品主要应用于抗肿瘤、抗感染、中枢神经系统疾病、代谢及自身免疫等领域。目前有7个创新药在国内产生了收入,分别是阿美乐、豪森昕福、孚来美、恒沐、圣罗莱、昕越、迈灵达。

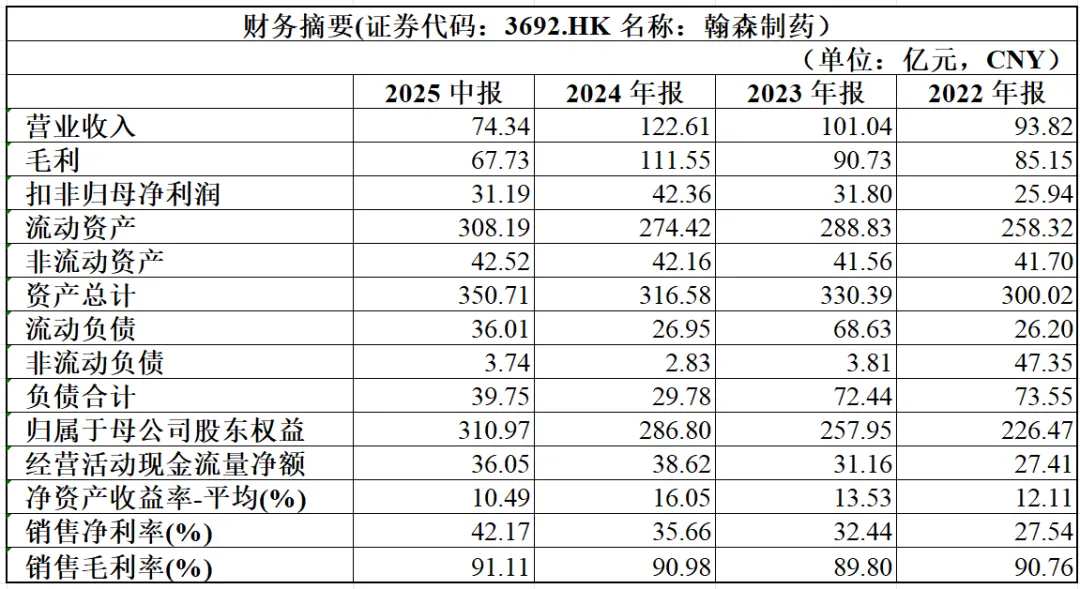

二、财务表现

财务数据可以看出来,符合创新药公司的表现。营收逐年增长,除了药品销售,BD收入也逐年提高,毛利率90%以上,技术含量得到市场认可。总体稳健,流动性、现金流有保障,很像恒瑞,因为公司实控人钟慧娟和恒瑞实控人孙飘扬是夫妻。

三、主要创新药产品

阿美乐(甲磺酸阿美替尼片):首个中国原研三代 EGFR-TKI 创新药,首个海外上市的中国原研 EGFR-TKI,主要治疗非小细胞肺癌,获批四个适应症,分别为:用于 II-IIIB 期具有表皮生长因子受体(EGFR)外显子 19 缺失或外显子 21(L858R) 置换突变的成人非小细胞肺癌(NSCLC)患者的治疗,患者须既往接受过手术切除治疗, 并由医生决定接受或不接受辅助化疗。 接受含铂放化疗期间或之后未出现疾病进展,及具有 EGFR 外显子 19 缺失或外显子 21(L858R)置换突变的局部晚期、不可切除(III 期)NSCLC 成人患者的治疗。 具有 EGFR 外显子 19 缺失或外显子 21(L858R)置换突变的局部晚期或转移性 NSCLC 成人患者的一线治疗。 既往经 EGFR 酪氨酸激酶抑制剂(TKI)治疗时或治疗后出现疾病进展,并且经检测 确认存在 EGFR T790M 突变阳性的局部晚期或转移性 NSCLC 成人患者的治疗。

豪森昕福(甲磺酸氟马替尼片):中国首个原研慢性髓性白血病新型二代酪氨酸激酶抑制剂(TKI),主要治疗慢性髓系白血病,获批适应症为费城染色体阳性的慢性髓性白血病(Ph+CML)慢性期成人患者。

昕越(伊奈利珠单抗注射液):全球首个获批治疗 AQP4 抗体阳性视神经脊髓炎谱系疾病(NMOSD)成人患者的人源化 CD19 单抗,主要治疗视神经脊髓炎。2025年4月,公司合作方安进公司宣布,FDA已批准伊奈利珠单抗用于治疗成人IgG4-RD,是FDA批准的首个IgG4相关性疾病的治疗药物。

孚来美(聚乙二醇洛塞那肽注射液):中国首个原研GLP-1RA周抑制剂,全球第一款PEG化的GLP-1RA周制剂,主要治疗2型糖尿病,适应症为单药或与二甲双胍联合,用于改善成人2型糖尿病患者的血糖控制。

恒沐(艾米替诺福韦片):一种新型核苷酸类逆转录酶抑制剂(NRTI),中国首个原研口服抗乙型肝炎病毒药物,适用于慢性乙型肝炎成人患者的治疗。III期注册临床研究的48周、96周、144周随访数据以及5年随访IV期研究数据证实恒沐长期治疗慢性乙肝患者的疗效和安全性,尤其在骨骼和肾脏安全性上相比富马酸替诺福韦酯(TDF)更具优势。

圣罗莱(培莫沙肽注射液):全球唯一获批上市的1类小分子肽类化药,主要治疗慢性肾病引起的贫血,包括:1、未接受红细胞生成刺激剂(ESA)治疗的成人非透析患者;2、正在接受短效促红细胞生成素治疗的成人透析患者。

四、主要管线

公司管线储备丰富,正在进行的创新药临床试验超过七十项,分属超过四十个候选创新药,比较重要的管线有:

HS-20093:B7-H3靶向ADC,用于治疗骨与软组织肉瘤适应症已在中国进入III期临床研究阶段。目前,用于治疗小细胞肺癌适应症的中国III期临床研究,及用于治疗头颈癌、去势抵抗性前列腺癌、食管鳞癌及其他实体瘤的多项PoC概念验证临床研究正在进行

HS-20089:B7-H4靶向ADC,用于治疗卵巢癌适应症已在中国进入III期临床研究阶段。目前,另有用于治疗子宫内膜癌及其他实体瘤的PoC概念验证临床研究正在进行。

HS-20094(已BD):GIP和GLP-1双受体激动剂,正在积极推进用于肥胖或超重的III期临床研究。

HS-10374:TYK2选择性变构抑制剂,正在积极推进用于成年中重度斑块状银屑病III期临床研究。

五、估值与展望

近五年,公司的股价走出一条微笑曲线,2023年见底后逐步反弹,与公司具备多款成熟的商业化产品与较为丰富的管线储备有关,业绩和研发支撑起了整体估值。目前公司市值2234亿港元,PE(TTM)43倍,接近2021年高点,已经非常牛逼了,未来走势需要看管线临床数据表现,ADC和GLP-1都是竞争很激烈的赛道,希望公司能继续突破。