全球范围内,构建更清洁能源体系的竞赛正在加速推进。各国政府大力支持可再生能源大型项目,主流电力企业持续扩建电网基础设施,超大规模数据中心的建设规模远超五年前的普遍预期。

然而,随着这些体系不断扩张,其所承受的压力也同步增长。许多地区的电网容量日趋紧张,新并网点的审批与接入周期不断拉长,而人工智能算力带来的用电需求增速,已超过电网的适配速度。

在此背景下,柴油发电机组扮演着低调却不可或缺的角色。它并非过渡性技术,也不决定碳中和的节奏与方向,但它为关键设施提供了安全保障 —— 在电网断电、延迟供电或不稳定时维持运行。这类情况正变得越来越常见,医院、通信网络、工业设施及大型数据中心仍将继续依赖柴油发电机组作为备用电源,因为没有其他方案能提供同等的可靠性,且不依赖外部基础设施。

随着全球需求持续攀升,这一支撑作用将愈发重要。2025 年,柴油与天然气发电机组全球总销量预计将达到约 140 万台,到 2030 年增至约 159 万台;市场价值则高度集中于面向关键应用的大功率、高规格发动机。

为理清这些压力的相互影响,KGP Auto 与 Power Gen Statistics 合作发布了全球发电机组动力系统预测报告。该数据集按国家、功率段、排放法规、发动机主机厂及机型统计机组装配量,并预判在行业迈向更严格监管、更高价值配置的过程中,产品规格将如何演变。

一个显而易见却常被忽视的市场

对于行业外人士而言,柴油发电机组几乎默默无闻,但其重要性却在持续提升。几乎所有主要市场的电网都处于紧张状态:从欧洲拥挤的城市中心,到美国快速扩张的数据中心走廊。在中国 —— 这一全球最大电力系统所在地 —— 数字经济用电需求增速已超过电网容量增长,这推动了对新建可再生能源项目,以及备用与过渡电源的双重投资。

超大规模数据中心算力的快速崛起进一步加剧了这一压力。全球现有约 12,000 个重点数据中心,尽管超大型数据中心占比不足 10%,却承载了全球绝大部分服务器算力,并消耗数据中心总用电量的 60%–70%。其扩张速度极为惊人:

2025 年将新增约 7GW 数据中心用电需求

2025 年将开工建设 10GW 新增容量

约 500 座超大型数据中心正在规划或建设中

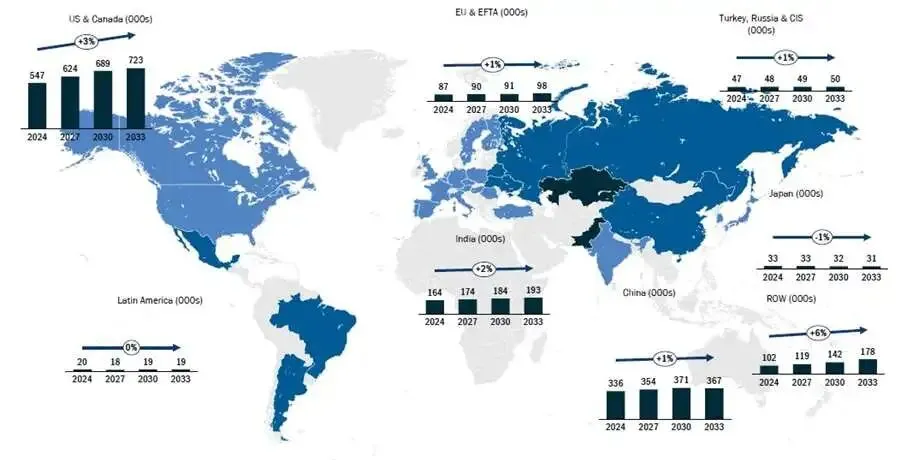

这股投资浪潮重塑了大功率段发电机组的需求结构:1.6MW 以上大功率机组需求激增。仅北美地区,大型发电机组产量就将从 2025 年的 5,925 台增至 2030 年的 10,000 台以上。如果说数据中心是数字时代的新型钢铁厂,那么柴油发电机组就是电网不稳时保障其运转的 “高炉”。

这些趋势为发电机组领域多元化燃料与技术路线的形成奠定了基础。

柴油 vs 燃气:两种燃料的格局

尽管天然气在经济性与低碳方面的优势受到更多关注(尤其在北美和中国),但柴油机组仍占据主导地位。逻辑很简单:柴油机组启动可靠、带载迅速,且完全不依赖外部管网。

对于医院、通信网络,尤其是数据中心这类关键设施而言,这种独立性不可替代。在天然气廉价且供应充足的地区,大型燃气机组可为工业园区、油气项目提供主用电源,有时也用于等待电网接入的数据中心项目。但这类应用通常具有时限性,无法替代同一场地内充足的柴油备用容量。

全球市场中,功率 56kW 以下的小机组占比超过 65%,服务于住宅、租赁及小型商业场景;而 560kW 以上的大功率机型虽销量不足 5%,却贡献了近一半的市场价值。

随着用电需求提升与法规收紧,发电机组市场的价值正向高规格产品转移。未来 5–15 年,先进后处理系统、强化热管理、优化进风与冷却、高性能增压系统、电子控制、预防性维护功能及远程信息终端将扮演更重要角色。这种技术升级将为供应链各环节创造更高价值。

短期内,混动方案与低碳燃料将作为补充。在供应稳定的地区,HVO(氢化植物油)逐渐普及;储能系统(BESS)与柴油机组配合使用,在部分场景下具备运行优势。二者均无法取代柴油机组在电网故障时保障供电的核心作用,但可助力更广泛的脱碳目标,尤其在建筑与农业领域。

碎片化的法规,责任交织的 “雷区”

市场商业层面蓬勃发展,政策法规环境却极为动荡。

移动式发电机组正迎来全球排放加严周期。欧洲计划在 2030 年代初实施 Stage VI 法规,将对氮氧化物、颗粒物及一氧化二氮提出更严格限制;美国 CARB Tier 4 之后的 Tier 5 标准最早可能于 2028 年落地,尽管联邦层面的统一路径尚不明确。印度将于 2025 年在工程机械领域推行 Bharat Stage V,农业领域则推迟至 2028 年左右,这已引发显著市场震荡,类似当年中国实施国四标准时的冲击。

但真正的博弈焦点在于固定式发电机组监管。与移动机组由国家法规明确发动机主机厂承担合规责任不同,固定式机组往往需满足严苛的当地空气质量限值与环保认证,责任主体是使用场地,而非设备制造商。例如,十年前在法兰克福或新加坡安装的机组,基本无需后处理装置与繁琐审批;如今则通常需满足 Stage V 级别的 SCR 和 DPF、烟囱高度分析、降噪、运行时长限制及持续监测要求。

这种监管碎片化造成价值损耗。一台设计用于低 NOx 清洁运行的高端发动机,可能因集成不当或缺乏场地专属工程方案而不合规 —— 这类问题责任不在主机厂,而在装配商、安装方、EPC 承包商,最终落在运营商身上。

这引出一个值得思考的问题:是否会有更多国家效仿印度模式,对移动与固定式发电机组采用统一排放法规?统一标准可简化合规流程、减少灰色市场进口,并让价值更均衡地流向供应链各环节,而非消耗在繁琐审批中。

净零未来的 “脊梁”

能源转型的一个讽刺现实是:最能推动转型的技术 —— 大型可再生能源、AI 基础设施、数字化工业 —— 恰恰也是对供电稳定性最敏感的技术。每一座新建光伏电站、数据中心、快充站或制氢厂,都在为本已紧张的电网增加复杂度。

在此背景下,全球发电机组市场并未衰退,其技术与商业重要性持续提升。

随着欧盟、欧洲自由贸易联盟、北美、中国、印度、智利、土耳其等不断升级标准,预计到 2030 年,全球不受排放法规约束的发电机组产量占比将从 2020 年的约 75% 降至仅 22% 左右。

但底层逻辑并未改变:未来十几年甚至更久,柴油发电机组仍将是应急备用电源的核心。替代燃料会不断拓展,电池系统会持续成熟,氢能或许找到细分场景,但全球供电韧性的基石仍将是内燃机。

在一个以前所未有的规模追求清洁电力的世界里,发电机组并非舞台上的主角,而是底下那张不可或缺的安全网—— 正是这项技术,让其他一切成为可能。