摘要:本报告旨在系统比较中国与美国在应对可再生能源间歇性问题上的核心战略——能源互补模式。研究发现,两国基于迥异的资源禀赋、电网架构和政策导向,选择了截然不同的技术路径。中国着力发展“水光互补”等跨能源基地化协同模式,通过传统水电的大规模调节能力保障新能源消纳;美国则侧重于“风光互补”与电池储能(BESS)深度融合的项目制模式,依赖电力市场机制和技术创新。尽管路径不同,但两国都面临供应链安全、系统集成成本等挑战,并在全球清洁能源转型中扮演着决定性角色。

1. 引言:能源互补的定义与战略意义

随着风电、光伏等波动性可再生能源在电力系统中渗透率不断提升,如何克服其间歇性、波动性对电网安全稳定运行的挑战,成为全球共性难题。能源互补(Hybrid Energy Systems)作为一种战略性解决方案,通过协同利用多种能源资源与技术,实现电力输出的平滑、稳定与可调度,是推动能源系统绿色低碳转型的关键。

中美作为全球最大的经济体和碳排放国,其能源互补战略的实践深刻影响着全球清洁能源的发展方向。本报告将从核心理念、技术路径、发展规模、政策驱动及挑战等维度,对两国的模式进行深入比较。

2. 核心理念与技术路径分野

中美两国能源互补模式的根本差异,源于对“互补”主体与实现方式的不同选择。

2.1 中国:“水光互补”——基于既有基础设施的系统性调节中国的模式核心是跨能源品种的协同,尤其以“水光互补”为代表。该模式不依赖于新建大量储能设施,而是创造性地将大规模光伏电站与具有优良调节性能的大型水电站通过智慧调度系统结合。

工作原理:光伏电站的电力并非直接并入主网,而是接入附近的水电站。水电站扮演“天然巨型储能电池”和“灵活调节器”的双重角色:利用其机组快速启停的特性,实时平滑光伏发电的秒级、分钟级波动;利用水库巨大的库容,进行跨日、跨周乃至跨季度的能量储存与再分配,将不稳定的“锯齿状”光伏出力,转化为稳定、可控、可计划的优质清洁电源。

柯拉光伏电站

典型项目:位于四川省的柯拉光伏电站(装机100万千瓦)与雅砻江两河口水电站的互补项目,是当前全球最大、最高海拔的水光互补电站。早期的龙羊峡水光互补电站也曾以85万千瓦的规模创下世界纪录。

龙羊峡水光互补电站

核心理念:强调整体规划与系统优化,追求在流域或区域层面实现“1+1>2”的规模效益,输出可与传统火电媲美的稳定基荷电源。

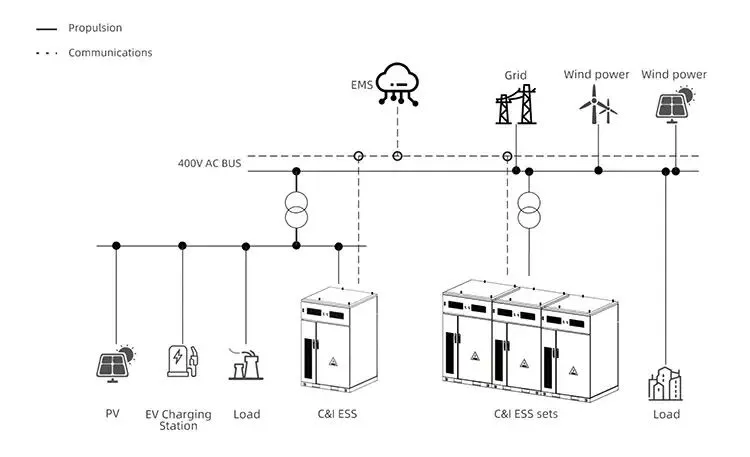

2.2 美国:“风光+储能”——基于市场与技术的精细化整合美国的模式核心是同种能源(波动性可再生能源)与新型储能技术的配对,以“风光互补”与“光伏/风电+电池储能”为主要形态。

风光互补:利用美国国土辽阔、风能与太阳能资源在时间和空间上的天然互补性。研究显示,通过优化风光配比(如约80%风电与20%光伏的组合),可有效减少对备用电源和储能系统的需求。美国能源部也指出,家庭层面的风光互补系统能更好地匹配用电需求。

“可再生能源+电池储能”(BESS):这是当前美国大型项目的主流模式。通过为风电场或光伏电站配套建设大规模电池储能系统,实现能量时移(将日间富裕电能储存至夜间使用)和功率平滑。电池储能系统(BESS)在电网中扮演频率调节、削峰填谷、备用电源等多重角色。

BESS运作原理

典型项目:Edwards & Sanborn Solar + Energy Storage Project(位于加利福尼亚州Kern County,由 Terra-Gen 开发,Mortenson 承建)目前美国最大单一太阳能 + 电池储能混合项目(2024年初全面投运,后续扩容)。占地约4,660英亩,使用约190万块 First Solar 薄膜组件和12万多块电池(供应商包括 LG Chem、Samsung、BYD)。其他代表性项目包括Gemini Solar + Storage(内华达州,太阳能约690 MW + 储能约1.4 GWh)。

美国Edwards & Sanborn Solar + Energy Storage Project

核心理念:以市场化项目驱动,注重技术经济性与灵活性。通过税收抵免等政策激励私人投资,将储能作为提升单个可再生能源项目经济性和竞争力的标准配置。

3. 发展规模、政策驱动与市场生态

3.1 中国:国家主导的基地化快速扩张

发展规模:中国在新能源装机与投资上保持绝对领先。2025年全年,中国新增风电和太阳能发电装机容量达434吉瓦(其中太阳能315吉瓦、风电119吉瓦),这一数字是分析师预计的美国2025年所有能源新增装机容量的四倍以上。能源总投资持续“向绿向新”聚集,2025年全年能源重点项目投资同比增长11%,达到3.5万亿元人民币(约5000亿美元),其中集中式光伏、分布式光伏投资增长显著。

政策与驱动:模式发展高度契合“双碳”目标下的国家顶层设计。国家能源局积极推动大型清洁能源基地建设,特别是在西南、西北等水电资源丰富地区,规划了多个吉瓦级水风光一体化基地。政策通过明确的规划目标、电网接入保障和国有企业主导投资来推动实施。

3.2 美国:市场与政策波动下的强劲增长

发展规模:美国电池储能市场呈现爆发式增长。2024年新增储能约10.3-10.4吉瓦,2025年新增储能约18.2吉瓦,其中加州和得克萨斯州是主要市场。国家可再生能源实验室(NREL)预测,到2050年美国储能容量可能从2020年的约25吉瓦增长至200吉瓦。

政策与驱动:发展高度依赖联邦税收抵免政策和州级可再生能源配额制。《通货膨胀削减法案》(IRA)曾提供强力激励,但政策存在不确定性。有报道指出,新法案可能逐步削减补贴并收紧项目规则。这种波动影响了投资信心,2025年第二季度美国清洁电力投资环比暴跌51%。然而,储能单独享有的税收抵免政策被延长,继续刺激该领域发展。

4. 面临的挑战与未来展望

4.1 供应链与安全

中国:在光伏组件和电池制造领域占据全球主导地位,供应链完整。挑战在于如何进一步提升水光协同调度的智能化水平,并应对极端天气对水电本身的影响。

美国:电池储能供应链严重依赖外国,特别是中国。主要集中在锂离子电池(尤其是用于BESS的非EV电池)的进口上,中国占据主导地位。尽管美国通过IRA(通胀削减法案)、关税上调(如Section 301)和本土化政策(如FEOC规则)努力减少依赖,但截至2025-2026年,供应链仍高度依赖中国。

- 非EV锂离子电池进口占比极高

2024年,美国从中国进口的非电动汽车锂离子电池(主要用于储能系统BESS)占总进口的约61%(部分报告显示2024年整体锂离子电池进口中中国占比达61-73%,具体到BESS相关更高)。

2025年第三季度,美国锂离子电池进口总量中,中国占比仍高达80.7%(较上年同期77%略升),尽管9月中国电池进口同比下降58%(受关税和政策影响)。

- BESS整体进口依赖

中国供应美国超过一半的电池储能系统(BESS)进口,以及低压变压器等关键组件(美国-中国经济与安全审查委员会2025报告)。

S&P Global数据显示,自2021年以来,美国BESS及其组件进口中约一半来自中国。

2025年,美国电池储能新增装机18.2 GW,但本土制造能力仍无法覆盖需求,导致项目依赖进口中国组件(尽管转向韩国如LG Energy Solution和SK On的部分产能转移)。

4.2 成本与市场设计

中国:水光互补的边际调节成本极低(接近零),得益于充分利用既有大型水库作为“天然巨型电池”。然而,该模式对一次性基础设施投资要求极高(包括巨型水电站、特高压输电网络等),且高度依赖特定的地理与水文条件(如高海拔大河流域、充足的库容与落差)。这一路径在全球范围内难以普遍复制,其他国家若缺乏类似的水电资源禀赋和流域级规划能力,则难以实现同等经济性与规模效益。

美国:电池储能(BESS)系统的前期资本支出较高(受电池价格、利率、供应链影响),但模块化设计使其具有较高的可复制性和快速部署能力。成本敏感性主要体现在电池价格波动和多价值市场设计(容量、辅助服务)的成熟度上。通过联邦ITC税收抵免、州级激励和现货/辅助服务市场收益叠加,单个项目经济性得以提升,但整体仍面临供应链韧性和利率环境的不确定性。

4.3 未来展望

中国:路径将继续朝着超大容量、系统集成、跨区输送的方向发展。未来将在长江、黄河等主要流域建设更多水风光储一体化综合基地,并通过特高压电网将清洁电力输送到东中部负荷中心。同时,探索“光伏+治沙”、“光伏+渔业”等多元互补生态。

美国:路径将聚焦于技术创新、成本下降与市场机制完善。下一代长时储能技术(如液流电池、压缩空气储能)的研发与示范获得政府资助。同时,微电网和社区级能源系统的发展,将增强局部电网的韧性与独立性。

5. 结论

中美两国的能源互补实践,是资源禀赋、产业基础、政策体系与市场环境共同作用的结果,并无绝对的优劣之分。

中国模式体现了在国家战略引领下,通过大规模基础设施协同与流域/区域级系统优化,快速整合巨量可再生能源的“系统工程师”思维。其核心优势在于规模效益、输出稳定性和边际调节成本极低,根据特定的地理水文条件(大型水库、丰富落差与适宜的特高压外送通道),这使得该路径在全球范围内具有较强的独特性。

美国模式则依托技术创新、金融工具与竞争性市场机制,以分布式、模块化方式提升电网灵活性与韧性的“技术整合者”路径。其核心优势在于快速部署、可复制性强以及对市场信号的敏捷响应,但易受政策波动、利率环境和供应链外部依赖(特别是锂离子电池关键环节)的影响。

尽管两国在发展逻辑、技术路线与实施主体上存在竞争与分歧,但在应对气候变化、保障能源安全、推动全球清洁能源转型的宏大目标上,拥有根本性的共同利益与历史性交汇点。

通过在规则制定、标准互认、供应链多元化、研发协同、国际项目示范等领域开展务实合作,中美完全有可能共同探索出一条更具包容性、更高效、更具韧性的全球能源转型路径——这条路径不仅能为发展中国家提供可复制的系统解决方案,也将为发达经济体在深度脱碳阶段提供更可靠的成本与技术支撑。

最终,这不仅是两国能源体系的平行演进,更是人类集体应对气候风险、实现可持续发展的战略机遇。良性竞争与适度合作相结合,将为全球提供更多元、更可靠的清洁能源供给选项,从而为本世纪中叶实现实质性、不可逆转的碳中和目标创造更有利的工程、经济与地缘条件。