巴菲特在1993年的致股东信中说:通过定期投资指数基金,一个什么都不懂的业余投资者竟然往往能够战胜大部分专业投资者。

2)减少决策难度:一方面,指数基金的投资决策不需要分析产品、市场、竞争优势、管理层等,关注行业发展阶段、估值水平就差不多够用了。因此,决策考量因素大幅减少。另一方面,筛选范围大大减少。代表性的宽基指数+行业指数+主题指数,选出30-50个差不多就覆盖全市场了。但个股可是有6000家公司,大海捞针啊。

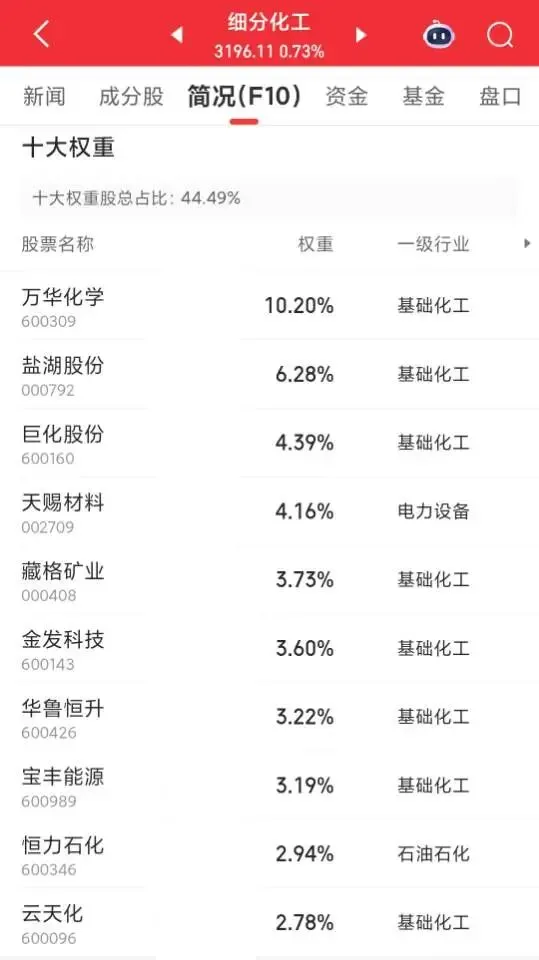

中证细分化工产业主题指数(000813),由中证指数有限公司于2012年4月11日正式发布,基日为2004年12月31日,基点为1000点。

该指数采用调整市值加权法,单只样本权重不超过15%,每半年调整一次。

该指数从沪深两市中选取50只规模大、流动性好的化工上市公司,覆盖较为全面,包括化学制品、电池材料、化工原料、磷化工、氟化工、煤化工等多个细分领域。行业分布以原材料为主(93.88%),工业为辅(6.12%)。

截至2025年10月21日,指数总市值2.18万亿,前十大权重股占比44.49%。

场内基金:化工ETF 159870;场外基金:天弘中证细分化工指数(015897)。

1)与经济周期关系

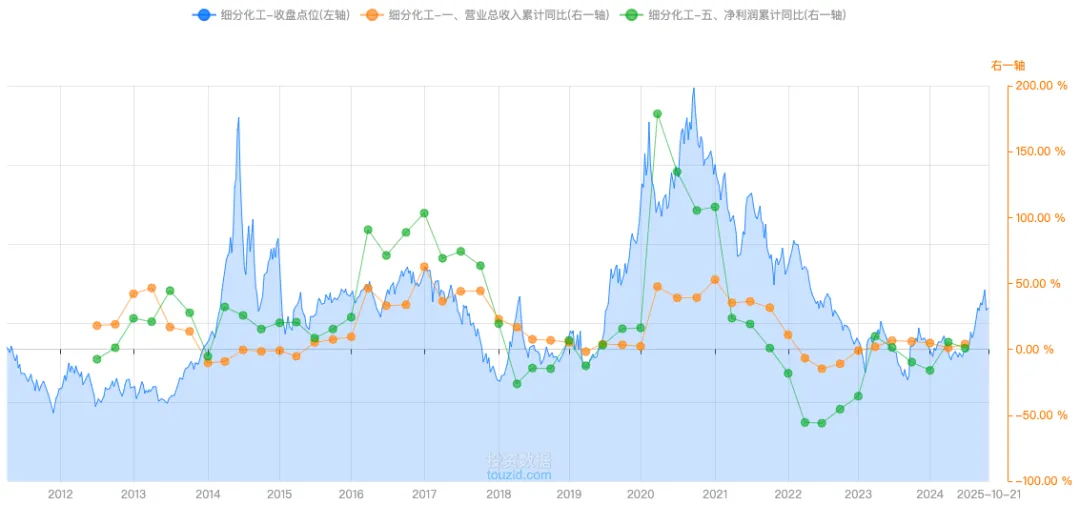

与宏观经济周期存在高度正相关性,是典型的“顺周期”行业。

在经济上行期,下游产业如建筑、汽车、纺织、电子等需求旺盛,拉动化工产品量价齐升,企业盈利能力增强;而在经济下行期,需求萎缩则会导致产品价格下跌,库存积压,企业盈利承压。

因此,对GDP增速、固定资产投资、制造业PMI等宏观经济指标的判断,是分析化工行业景气度的前提。

但近年来正逐步弱化周期属性,向”周期+成长”复合逻辑转变。

2)行业周期属性

行业周期源自“产能投资周期”与“需求波动周期”的错配。

一个大型化工项目从规划、审批、建设到最终投产通常需要3-5年甚至更长时间。当行业景气度高涨时,企业纷纷决策扩大产能,但当这些产能在数年后集中释放时,可能恰逢需求周期的回落阶段,从而导致严重的产能过剩和价格战。反之,在行业长期低迷、产能出清后,一旦需求复苏,又会出现供给紧张、价格飙升的局面。历史数据显示,化工行业可能存在3-4年的短周期(库存周期)和长达10年的中周期(产能周期)。

传统大宗化工品(如聚烯烃、纯碱等)仍与宏观经济周期高度相关,但高端新材料(如电子化学品、特种工程塑料)和新能源材料(如锂电池材料、光伏材料)已展现出弱周期或成长性特征。

3)竞争格局

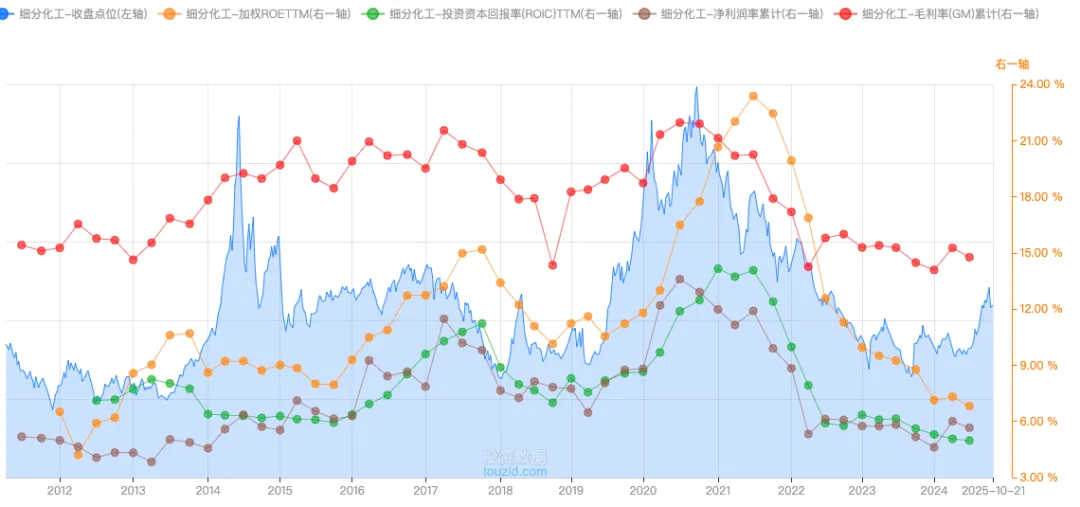

经过多年发展,行业集中度持续提升,

中国化工行业长期呈现“大而不强”的特点,尤其在传统大宗化工品领域,市场参与者众多,产品同质化严重,导致行业集中度偏低,竞争异常激烈。

然而,近年来,在供给侧结构性改革、环保安全监管趋严以及技术壁垒提升等多重因素作用下,大量落后、高污染的小产能被淘汰,行业集中度显著提升。CR4(前四大企业市场份额)已超过35%,达到中等寡占以上的市场格局。

细分化工指数主要纳入市值最大的龙头公司,使其能够充分受益于这一行业格局优化的趋势。

龙头企业通过规模效应、技术壁垒和产业链整合,竞争优势日益明显。例如,万华化学在MDI领域形成技术+规模+成本三重护城河,盐湖股份在锂资源领域占据重要地位。

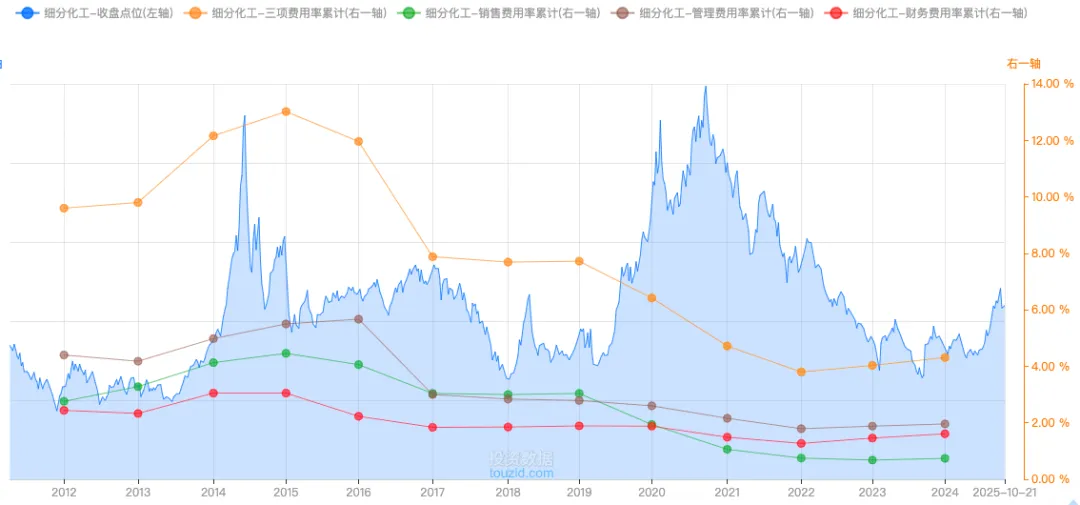

4)商业模式

化工行业的商业模式多元,但主流模式可归结为几类:

垂直一体化模式:以荣盛石化等企业为代表,通过打通“原油-PX-PTA-涤纶长丝”等全产业链,有效平抑上游原材料价格波动风险,获取全产业链的附加值,建立深厚的成本护城河。

技术创新驱动模式:以指数核心权重股万华化学为典范。该公司通过持续的高强度研发投入,在全球MDI等领域掌握核心技术,并不断向高端新材料(如聚碳酸酯、TPU、尼龙12等)拓展,其商业模式核心是“技术领先+规模效应+全球化运营”,通过技术壁垒实现远超行业平均水平的盈利能力。

成本领先模式:在大宗化学品领域,通过优化生产工艺、扩大生产规模、利用区位资源优势(如煤化工、盐化工)来极致地降低生产成本,是企业生存和盈利的关键。

近年来,行业整体正从规模扩张向质量提升的战略转型,技术密集型企业的研发投入强度已突破4.5%,显著高于行业平均水平。

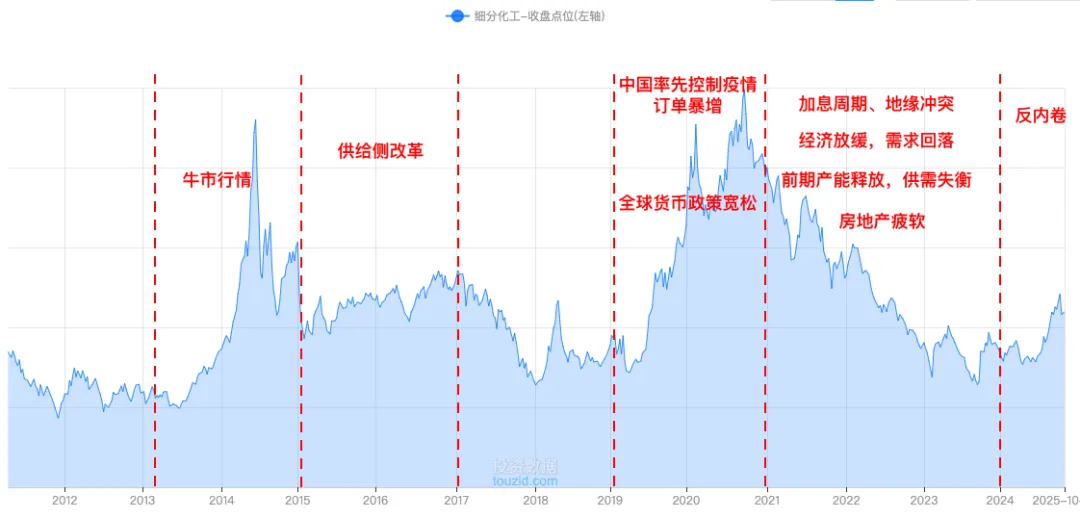

5)发展周期复盘

2016年供给侧改革正式提出,通过环保核查关停落后产能,行业净利率回升。产能收缩与海外订单增长成为少数产品提价的核心驱动力,例如部分精细化学品通过产能调控实现价格修复。

2020年:疫情初期,停工停产,大跌。

2021年,中国率先控制住疫情并复工复产,而海外供应链则陷入中断。这导致全球对中国化工产品的需求激增,出口订单爆满。

同时,全球性的货币宽松政策推高了大宗商品价格。在“海外需求转移”和“成本价格上涨”的双重推动下,化工行业迎来空前的高景气周期。

2022年,随着全球主要经济体为应对高通胀而进入加息周期,叠加地缘政治冲突,全球经济增长放缓,化工产品需求大幅回落。同时,前期高景气刺激下投建的产能在这一时期开始集中释放,行业再次面临供过于求的局面,产品价格和企业盈利持续下滑。

2023年国内需求疲软(房地产低迷)拖累行业。

2024年海外库存周期启动,提振出口。

2025年反内卷政策优化供给结构,工业和信息化部等七部门联合发布《石化化工行业稳增长工作方案(2025—2026年)》,明确提出行业增长目标和支持措施,行业景气有望修复。

2025年上半年以来,化学原料及制品行业资本开支增速下行拐点已现,叠加政策助力,行业正经历从规模扩张向质量提升的战略转型。

当前周期的主要驱动力正从“基本面下行”转向“政策底+估值底+弱复苏预期”。

02 基本面

1)行业发展的增量空间

中国化工行业正站在从“大”到“强”转变的关键十字路口,其增量空间和发展趋势主要体现在以下几个方面:

增量空间:对标国际经验,迈向高端化

中国已是全球最大的化工产品生产国。但在精细化工、新材料等高附加值领域,与德国巴斯夫、美国陶氏等国际巨头相比仍有较大差距。

国际经验显示,化工行业在成熟期通过高端化转型实现持续增长。欧美日韩化工企业通过高强度研发(近20年保持在7.5%左右)和产业升级,成功实现从传统化工向高端材料的转型。例如,巴斯夫从化学品公司转型为材料科学企业,新杜邦定位为特种化学品企业,年销售额分别达到250亿美元和480亿美元。欧盟化工行业日用化学品和特种化学品贡献了90%以上的贸易顺差,显示出高端化转型的成功。

中国的增量空间正是在于此:替代进口、并向全球输出高附加值产品。新能源(如光伏胶膜、锂电材料)、半导体(电子化学品)、生命科学、环保材料等新兴领域将为中国化工行业打开全新的、巨大的成长天花板。

2)行业政策环境

绿色低碳转型:“双碳”目标是化工行业的长期硬约束,也是其转型升级的核心驱动力。能耗高、碳排放大的落后产能将加速淘汰,而拥有绿色工艺、循环经济布局和低碳技术的企业将获得竞争优势。

科技创新与自主可控:提升关键核心技术和高端材料的自主可控能力已上升到国家战略高度。政策将持续引导资源投向“卡脖子”环节,推动行业实现从“技术跟随”到“技术引领”的跨越。

稳增长与结构优化:最新发布的《石化化工行业稳增长工作方案(2025—2026年)》明确提出未来两年行业增加值年均增长5%以上的目标,并围绕科技创新、产业延伸、数字赋能、绿色安全等方面部署了10项重点任务。这为行业中短期发展提供了坚实的政策底。

3)行业驱动因素

驱动行业发展的核心因素将从“规模扩张”转向“价值提升”。技术创新、绿色发展、产业升级和一体化整合将是主要趋势。龙头企业的平台化发展趋势将更加明显,它们将利用现有产业基础,不断孵化和拓展新的高附加值业务板块。

4)业绩预期

截至2025年10月,中国化工行业正处于“周期底部区域”和“结构转型加速期”。

一方面,行业整体盈利能力已降至历史低位,进一步下行空间有限,去库存接近尾声,伴随宏观经济的企稳,有望迎来弱复苏。

另一方面,行业内部结构分化加剧,传统业务承压,但新材料、新能源化学品等新兴业务仍在快速增长。

预计未来1-2年,随着稳增长政策落地和需求逐步恢复,指数成分股的整体业绩有望触底回升,呈现出改善趋势。

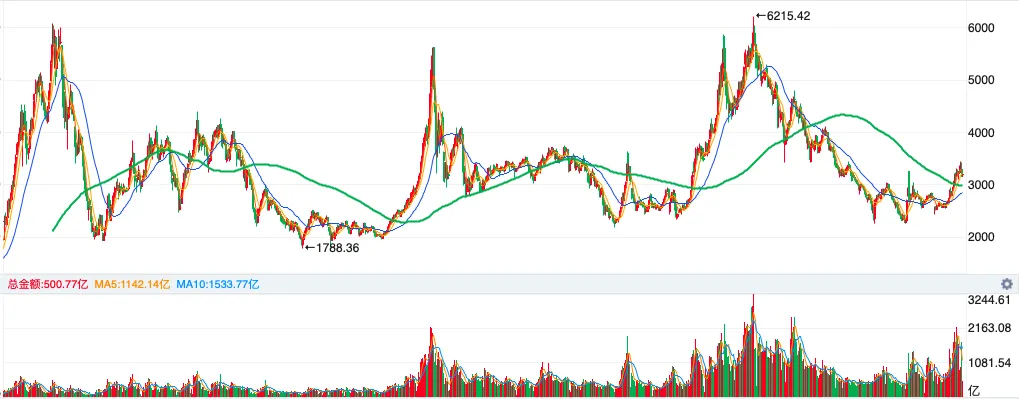

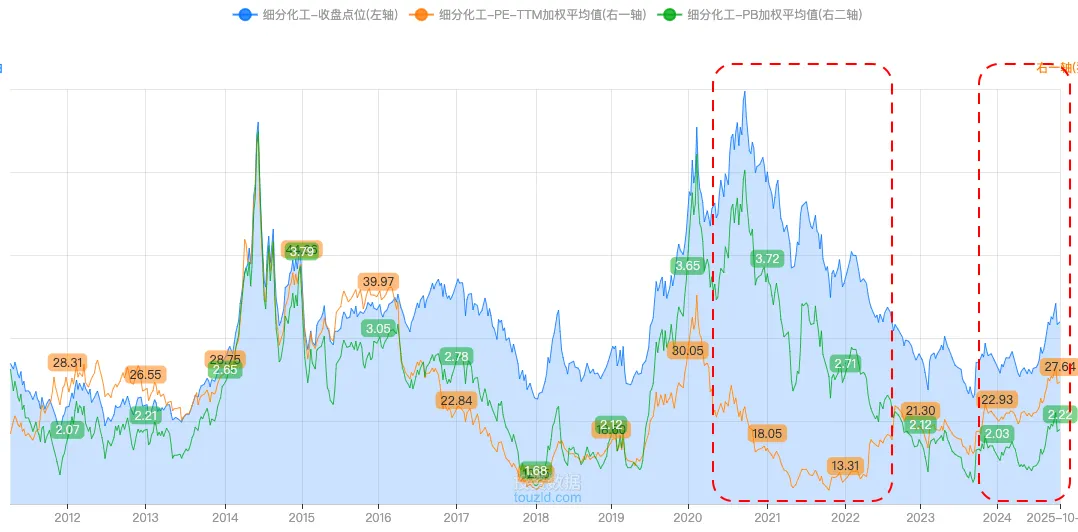

下图,PE、PB走势在2021年初及之前,两者与指数走势几乎完美同步。但在2021年初-2023年中、以及2024-2025年这两个时间段,出来背离现象。

2021年初-2023年,指数下跌,PB同步下跌,但PE下降速度大大快于两者。以至于在2022年PB显示高估时,PE已经创出历史新低点了。这种高PB+低PE的组合,可能意味着利润增速陷阱。不能因为低PE就误以为低估。因为,一旦高利润水平难以维持,就会低PE就不可持续了。

2024年初,处于PE、PB双底的状态,行业进入周期底部的特征。

2024-2025年这段时间,则反过来:低PB+高PE组合,这意味着在指数已经先一步业绩,开始反弹。

当前PE27,10年历史百分位75%;PB2.2,10年历史百分位35%。显示低估。