【研究报告】ATAG发布第三版《Waypoint 2050》报告

航空运输行动组织(ATAG)于2026年1月发布第三版深度分析《Waypoint 2050》。该报告的核心目标是在维持全球航空连通性增长的同时,制定一套全面的全球航空运输应对方案,以达成2050年二氧化碳净零排放的行业愿景。报告由BlueSky、ICF等专业咨询机构协调全球130多位航空专家共同完成,其成员涵盖了空中客车、波音、GE、罗罗等制造巨头,以及IATA、ACI等核心行业组织。研究范围专门聚焦于19座级以上的商业飞机运营,重点分析其“从油箱到尾迹”(Tank-to-wake)阶段的燃烧排放。为实现这一宏伟目标,行业确定了四大核心措施,分别是采用更先进的飞机技术、优化空中交通管理与基础设施运营、大规模推广可持续航空燃料(SAF),以及利用市场机制和碳移除技术来抵消难以直接减除的剩余排放。

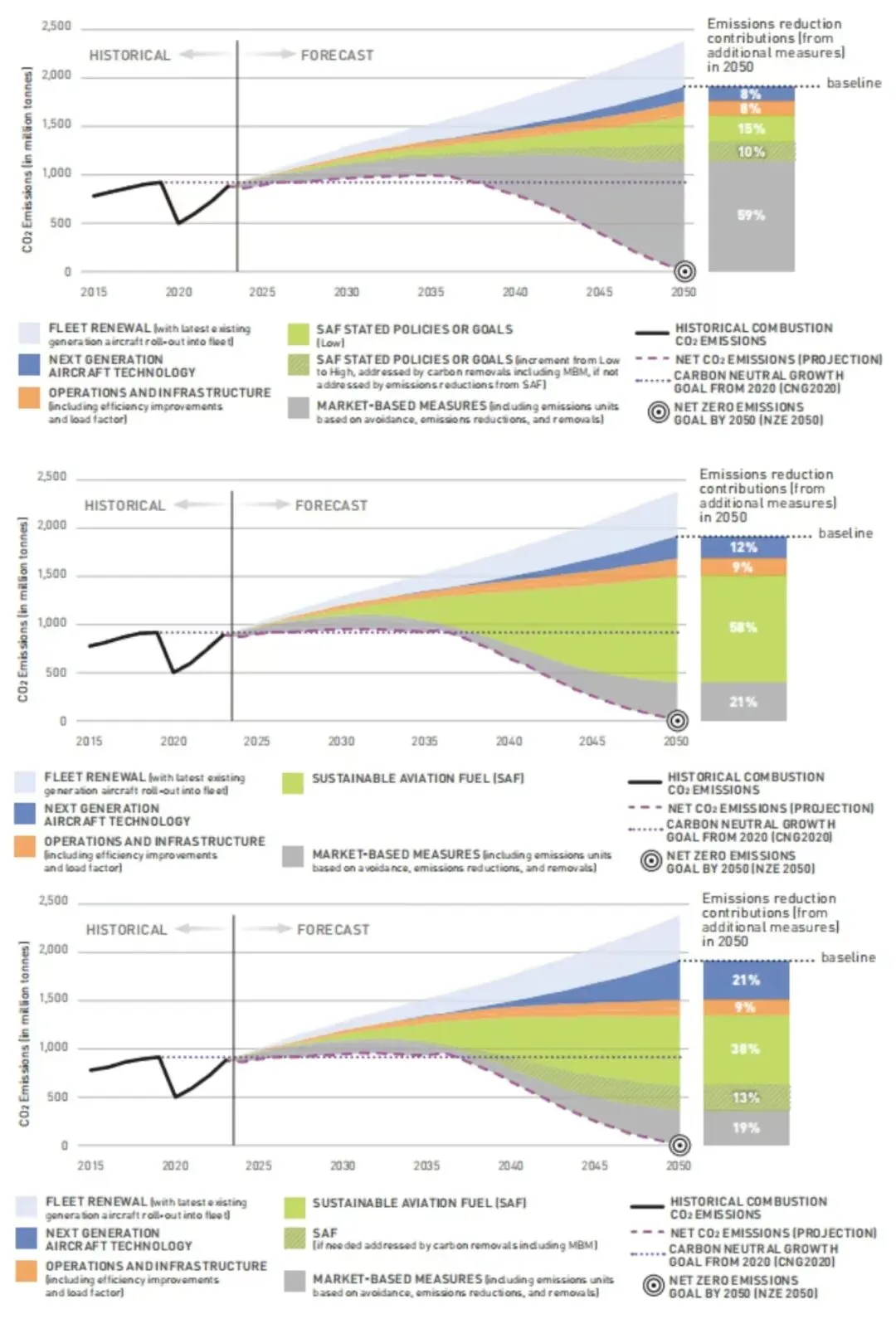

航空运输业不仅是现代全球经济的纽带,更是支撑数千万个就业岗位和高品质生活的关键基建。报告指出,自2021年上一版发布以来,行业面临了前所未有的外部冲击:虽然2025年客运量已超越疫情前水平,但疫情留下的供应链瓶颈依然严峻,关键零部件短缺和劳动力匮乏导致新一代节能飞机的交付严重滞后,截至2025年6月,全球积压订单比历史正常水平多出约540架飞机。这意味着航空公司不得不被迫延长旧机型的使用寿命,在短期内损害了全行业的平均燃油效率。同时,地缘政治冲突迫使航路绕行,例如伦敦至香港的航班因此增加了约两小时航程,直接导致了不必要的燃油消耗和碳排放激增。此外,日益增长的贸易关税进一步抬高了飞机制造和SAF的生产成本,限制了脱碳所需的关键资源。在战略层面,报告预测2023年至2050年全球航空流量将以3.8%的年复合增长率扩张,到2050年达到22万亿收入乘客公里(RPK),约为2023年的2.7倍。这一增长预测充分考虑了人口结构变化,如中国和日本的劳动力人口老龄化可能抑制需求,而印度、印尼和巴西等新兴市场将成为增长的主要动力。为了抵消这种增长带来的排放压力,报告构建了三类脱碳路径:情景0(基准)基于现有政策,技术、运营、SAF分别贡献8%、8%、15%-25%,剩余59%-69%依赖市场机制(MBM);情景1(SAF主导)以SAF为核心,贡献58%减排,需430-500 Mt SAF;情景2(技术主导)依赖混动、氢能等颠覆性技术,技术贡献21%,SAF贡献38%-51%。其中,SAF被公认为最重要的减排支柱,预计到2050年可能需要替代高达90%的化石煤油。除了二氧化碳外,报告也关注了“非二氧化碳效应”,尤其是飞机在特定大气条件下产生的凝结尾迹(Contrails)。目前的科学共识认为,这些白色线条虽然存在时长较短,但其对全球变暖的潜在贡献可能与二氧化碳相当,尽管量化其具体影响仍存在较低的科学置信度。行业正积极开展飞行试验和卫星监控研究,探索通过改变飞行高度或优化燃烧室设计来减轻这种瞬时加热效应,但报告重申,当务之急仍是解决具有高科学确定性的二氧化碳排放问题。研究结果详细展示了各项措施对达成2050年目标的贡献潜力。在技术领域,报告认为通过翼型优化(如翼之明日项目中的柔性机翼)和先进推进系统(如开式转子发动机),传统机身布局的效率仍有很大提升空间。然而,最为引人注目的结果是关于颠覆性设计的分析,例如混合翼身(BWB)布局的JetZero Z4飞机,其燃油效率有望比传统客机提高50%,预计在2030年代初期入役。值得讨论的是,报告引用《Destination 2050》2024版的分析,调整了对氢能飞机的预期:由于氢能生态系统建设缓慢及技术成熟度限制,且氢能飞机初期仅适用于短途、小机型(覆盖燃料消耗比例有限),预计氢能飞机在2050年前对全球减排的直接贡献将较为有限(约3%),但在2050年后的长期角色依然关键。在运营与基础设施方面,通过现代化空中交通管理(ATM)系统、全系统信息共享以及推广电动拖车辅助滑行,行业可以在2050年前减排贡献可达8%-9%(基准情景8%、加速情景9%)。研究显示,如果在ATM数字化和空域限制最小化方面取得突破,不仅可以节省燃油,还能显著提升乘客的旅行体验。目前,德里、阿姆斯特丹等机场已开始测试电滑行系统,这能将地面阶段的碳排放降低高达76%。此外,航空业对二次能源的需求将是一个巨大的挑战:到2050年,在特定脱碳情景下(如PtL SAF大规模推广),为了生产SAF或直接驱动飞机,航空业可能需要消耗全球多达52%的规划绿氢供应和9%的低碳电力(该比例为情景最大值估算);需注意的是,目前IEA和IRENA的能源规划未包含航空用氢,实际需求可能推动额外产能建设。SAF的研究结果最为核心。得益于对覆盖作物、城市固废(MSW)及废弃油脂潜力的重新评估,报告将2050年生物质原料的可获得量上调至27.1艾焦(EJ),比2021年增加了30%。到2045年之后,电力合成燃料(PtL)将逐渐成规模,利用绿氢和捕捉的二氧化碳提供几乎无限的燃料来源。讨论中指出,虽然目前的SAF产量自2018年以来每年翻番,但要实现2030年航空燃料减少5%碳强度的愿景,若覆盖全球所有航空运输需约2300万至2700万吨的SAF,若仅覆盖国际航空运输则需约1400万吨,这与现实产能之间仍存在显著鸿沟,急需政府通过“差价合约”等收入保障机制来吸引私人投资。在经济代价层面,报告估算整个净零转型的累计成本将高达4.7万亿美元,其中大部分为SAF带来的溢价。这种成本上升可能通过票价传导,导致2050年的全球航空需求减少14%至16%。然而,研究深刻指出,如果不作为,行业将面临更高的碳税、破碎的政策环境以及消费者信任的丧失,其经济风险远超转型成本。最后,报告向全球发出呼吁:航空业脱碳不是单一利益方的责任,而是一场由政府、能源部门、金融界和制造商共同参与的结构性变革。未来的五年是决定成败的关键,只有确保所有利益相关方同步行动,行业才能真正飞向净零的未来。全文链接:

https://atag.org/media/anomctlq/aw_waypoint2050-digital-29012026.pdf

资料收集:罗星宇 石绍森 陈昱东

校对:张奕野 贾忠杰 王君瑶

审核:陈俣秀 杨晓军

本公众号所载内容为原创或来源于研究机构报告、网站动态新闻等整理与转载,转载内容版权归原作者所有,如涉及作品内容、版权或其他问题,请与我们联系。转载内容不代表中国民航环境与可持续发展中心的观点。本公众号拥有对此声明的最终解释权。