本报告/资料下载领取方式详见文末

一、全球及中国乘用车市场

近年来,全球汽车市场总体呈现稳定增长趋势。2024年,全球及中国汽车销量分别达到95.8百万辆及32.2百万辆,预计于2029年全球及中国汽车销量将分别增至108.6百万辆及38.6百万辆。根据预期用途和设计,汽车可分为乘用车和商用车两大类别。乘用车的设计和制造主要是为了运送人员而非货物,在全球市场占比较商用车更大。随着全球经济复甦,全球乘用车市场逐渐恢复,2024年销量达到77.7百万辆,预计2029年将进一步增至87.4百万辆。中国拥有全球最大的乘用车市场,销量从2020年的20.8百万辆增至2024年的28.3百万辆,占2024年全球总销量的36.4%。在稳定汽车消费及促进汽车升级等利好政策的持续实施,以及新能源汽车市场接受度不断提高的推动下,预计2029年中国乘用车销量将进一步增至34.3百万辆。

中国乘用车市场的主要参与者包括国内OEM、外国OEM和外国合资OEM。近年来,中国汽车品牌,即由国内OEM拥有和控制的品牌,已成为中国乘用车市场的主导力量,市场份额从2020年的35.6%增至2024年的63.3%,预计2029年将增至75.0%(按销量计)。此外,除了经济型车型外,中国汽车品牌正在高端汽车领域占据更大的市场份额。这一转变反映了中国OEM满足不断变化的消费者偏好的能力有所增强,及其产品竞争力的增强。

二、全球及中国汽车智能市场

汽车智能解决方案随着技术的进步和消费者需求的演变,智能集成已成为汽车行业的一个关键趋势。智能座舱、智能网联和智能驾驶这三大支柱的融合推动了汽车智能转型,并推动实现车辆更高的安全标准、更强的驾驶辅助和更舒适的用户体验。2024年,全球汽车智能市场规模达到人民币7,794亿元,预计2029年将达到人民币16,232亿元,复合年增长率为15.8%。2024年,中国汽车智能市场规模为人民币2,587亿元,预计2029年将达到人民币6,080亿元,复合年增长率为18.6%。具体而言,乘用车智能解决方案是全球及中国汽车智能市场的最大细分市场,占2024年两大市场收入的95%以上。

受惠于乘用车市场不断扩大、智能汽车技术不断创新升级、消费者对智能汽车功能的需求增加以及政府政策支持,全球及中国均加快了乘用车的智能化发展。2024年,全球乘用车智能解决方案的市场规模为人民币7,587亿元,预计2029年将达到人民币15,555亿元,复合年增长率为15.4%。2024年,中国乘用车智能解决方案的市场规模达到人民币2,524亿元,占全球市场份额的33.3%,预计2029年将增至人民币5,876亿元,占全球市场份额的37.8%,有关增长相当于2024年至2029年18.4%的复合年增长率。

附注:

(1)智能驾驶解决方案使车辆具备自动驾驶能力,实现1级至2级自动化的智能驾驶辅助系统功能及3级至5级自动化的自动驾驶系统(ADS)功能。

汽车电气╱电子架构(E/E架构)简介

E/E架构指对控制车辆各种功能(如主动安全、信息娱乐和车辆控制等)的电气及电子系统(包括硬件和软件)的设计和布局。随着汽车电气化和智能化的普及,电子控制单元(ECU)的数量有所增加,需要更高效、简化、智能的E/E架构,因而采用域集中式E/E架构,将执行类似功能的ECU整合到特定域中。

域集中式E/E架构通常分为五个功能域:智能座舱、智能驾驶、动力总成、底盘和车身。智能座舱域作为驾驶员和汽车之间的主要接口,对用户互动而言至为关键,并对驾驶体验产生重大影响。智能座舱域的技术进步和创新对提升整体汽车智能至关重要。

三、全球及中国乘用车智能座舱解决方案市场

乘用车智能座舱解决方案乘用车座舱解决方案可根据其智能程度及功能大致分为两类:传统或“非智能”座舱解决方案及智能座舱解决方案。传统座舱解决方案主要为机械式,主要提供基本的车辆控制功能及简单的娱乐功能,其娱乐功能亦相对静态,不支持OTA升级。其硬件和软件结构相当简单,缺乏智能交互功能,只能依靠物理按钮和旋钮进行操作。相比之下,智能座舱系统可为驾驶员及乘客提供更加智能的车内体验,是乘用车智能化的重要组成部分。智能座舱解决方案主要由其核心组件、智能座舱域控制器及其他部件组成,如车载显示器(包括中央信息显示器以及副驾驶和后座娱乐显示器)、LCD仪表板、抬头显示器(HUD)、流媒体后视镜及IMS。其还具有强大的软件功能,包括人机交互、远程信息服务及全场景扩展。该等功能将乘用车转变为智能移动空间,为驾驶员及乘客提供安全、智能及愉快的综合体验。

传统与智能座舱解决方案之间的区别通常基于座舱解决方案的多个子系统所展现出的智能水平。下表载列传统座舱方案与智能座舱方案子系统的对比:

子系统或功能 | 传统座舱解决方案 | 智能座舱解决方案 | 智能座舱组件渗透率 |

功能控制 | 控制各种子系统的ECU(电子控制单元)单独运行。 | 域控制器单元,可实现对各种子系统功能的集成控制。 | 44.1% |

车载显示屏 | 无中央显示屏或普通小中央显示屏。 | 大尺寸高清多显示屏。 | 95.6% |

仪表板 | 传统机械仪表板。 | LCD仪表板(如智能显示屏)。 | 67.0% |

HUD | 无 | 车辆中的仪器读数显示屏,通常无需低头即可看到,通常投影在挡风玻璃或遮阳板上。 | 21.6% |

后视镜 | 传统后视镜。 | 整合数位萤幕的流媒体后视镜,可显示来自后置摄像头的视频、流媒体及导航信息。 | 5.2% |

人机交互 | 主要依靠物理按键及旋钮进行控制。 | 加入更高级的交互方式,如语音命令、手势识别、眼动追踪等。 | 不适用 |

其他功能 | 无 | 在车辆安全方面,引入了IMS以增强驾驶员及乘员的安全。 | 不适用 |

*附注:按2024年的出货量计算。

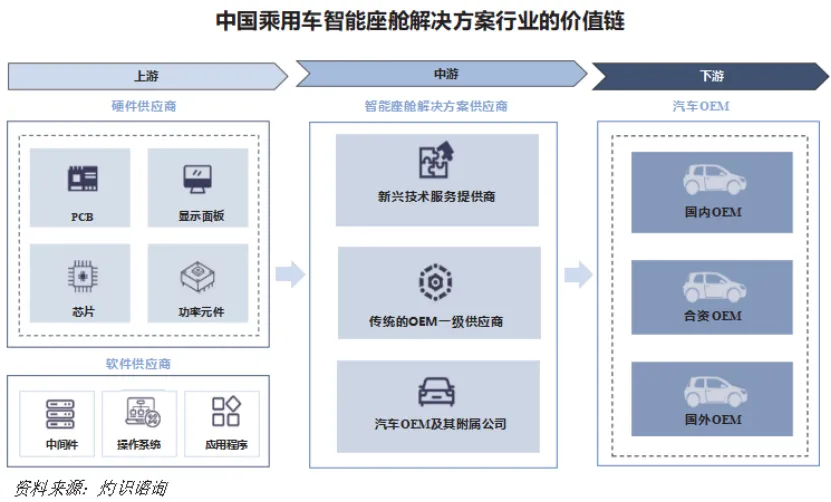

下图所示为智能座舱解决方案行业的价值链。上游参与者主要包括PCB、显示面板、芯片等硬件供应商,以及中间件、操作系统、应用程序等软件供应商。中游参与者主要包括专业提供智能座舱解决方案的新兴技术公司及传统的OEM一级供应商。价值链的下游参与者主要是OEM。

智能座舱系统由各类解决方案及组件组成,包括域控制器解决方案等软硬件一体化解决方案、操作系统及汽车应用程序等软件解决方案以及流媒体后视镜等硬件组件。软硬件一体化解决方案对智能座舱系统至关重要。域控制器解决方案为该等一体化解决方案的主要类型之一,担任智能座舱的大脑角色。其利用高度一体化的计算平台,实现对信息交互、监控、全场景联网等各种车载功能的集中管理及智能控制。其强大的数据处理和决策能力可确保智能座舱系统的高效运行和高度协调。

(一)乘用车智能座舱解决方案行业中OEM采用的不同供应模式的分析

在乘用车智能座舱解决方案行业中,OEM通常采用多种供应模式:

•OEM自主开发:近年,部分OEM已尝试开发具备更高算力及复杂人机互动功能的智能座舱解决方案。然而,由于技术壁垒高、研发周期长、投入资金庞大及技术迭代迅速,能够独立开发智能座舱的OEM数量有限,而能够在软件及硬件方面均实现全面自主开发的OEM更是寥寥可数。通常,OEM倾向于自主开发软件,同时将硬件制造外包予专业供应商。例如,在配备域控制器的所有乘用车中,约34.0%配备带有由OEM开发的操作系统及软件的域控制器。OEM在智能座舱研发中面临的主要挑战包括:

o初始投资高。自主开发智能座舱需要大量初期研发投入,这是由于技术壁垒高所致。积累必要的专业知识及资源具有挑战性,导致产品开发周期不稳定且较长。

o技术迭代压力。市场需求快速变化,要求智能座舱技术迅速迭代。追求自主开发的OEM面临重大压力,需要紧跟技术升级及创新步伐。与专业的外部供应商相比,OEM通常缺乏在此快速演进领域中保持领先所需的前沿研发经验。

•采购自外部解决方案供应商:由于众多OEM在自主开发模式下面临上述挑战,因此通常倾向于直接从外部智能座舱解决方案供应商购买硬件、软件及软硬件一体化解决方案。根据所提供解决方案的类型,外部智能座舱解决方案供应商可分为三类:软硬件一体化解决方案供应商、软件部件供应商及硬件部件供应商:

o软硬件一体化解决方案供应商:指具备能力将软件及硬件部件整合为全面智能座舱解决方案的供应商,该等方案旨在满足OEM对智能座舱系统无缝整合的期望。随着汽车行业的需求不断演变及选用智能座舱解决方案者持续增加,软硬件一体化智能座舱解决方案已日渐成为乘用车的主流。根据灼识谘询的资料,2024年按收入计,软硬件一体化解决方案已成为中国解决方案供应商向OEM交付的主流方式之一,其市场规模约为人民币779亿元,占中国智能座舱解决方案总市场规模的60.4%。同时,随着中国OEM成为智能座舱解决方案供应商的重要客户,按2024年收入计,组装于中国OEM制造的乘用车上的中国软硬件一体化智能座舱解决方案的市场规模达约人民币506亿元,占中国智能座舱解决方案总市场规模的39.2%。由于软硬件一体化智能座舱解决方案供应商向汽车OEM提供若干主要优势而证明其竞争力较强,当中包括:

成本优化:单一供应商提供的软硬件一体化解决方案相较于传统的分别采购软件和硬件部件的模式更具成本效益。通过将两者整合为单一方案,OEM可简化采购流程,减少管理多家供应商的复杂性及相关费用。此外,此举亦有助于OEM避免当软件及硬件部件分别采购时经常出现的兼容性问题,进一步降低系统整合及故障排除所带来的意外成本。

缩短产品研发周期:将软件及硬件整合为单一解决方案显着加快研发进度,减少与分别供应软件及硬件部件的供应商进行沟通和协调所需的时间。此简化的开发流程使OEM能够更快速地向市场推出新产品,从而更迅速地适应不断变化的市场需求,同时保持高品质标准。

改善系统性能:无缝整合的软件及硬件部件提高了智能座舱系统的效率和性能。由于两者设计上可协同运作,软硬件一体化解决方案可优化效率、令响应时间更快及系统稳定性更佳,从而为用户提供更流畅及可靠的体验。

o硬件及软件部件供应商:指专注于根据OEM的需求独立提供硬件或软件部件的供应商。

(二)OEM选择不同供应模式时考虑的因素

•OEM选择OEM自主开发的考虑因素:

o核心技术的自主控制:透过自主研发,OEM可掌握相关软件、人工智能算法、人机互动及硬件适配等关键领域的核心技术,从而适当降低对外部供应商的依赖,减轻供应链中断的风险。

o差异化竞争力:智能座舱作为用户体验汽车智能水平最直观的载体,其各种智能功能(如人机互动、智能网联等)可为用户提供独特且差异化的体验。OEM可利用定制介面、互动逻辑或专属功能来创造品牌专属特征,与竞争对手形成差异化,进而提升自身在市场中的竞争力。

o数据安全:智能座舱涉及大量用户个人信息及私密数据,例如驾驶习惯、位置信息及娱乐偏好。自主研发允许OEM全面控制数据的收集、储存、传输及使用,并实施有效的安全措施,从而降低数据泄漏风险,保障用户隐私及权益。

•OEM选择向外部解决方案供应商采购的考虑因素:

o供应商专业能力:外部解决方案供应商具备丰富的行业洞察力、深厚的技术专长及可靠的供应链,可快速提供成熟且先进的智能座舱解决方案,加速OEM的整体研发并更高效地提升车型的智能水平。

o快速的技术创新及迭代:外部解决方案供应商持续引领技术创新及迭代,并通常在操作系统优化、人机介面设计、人工智能、智能语音识别及影像处理等关键技术的研发方面投入大量资源。与该等供应商合作可使OEM紧跟技术创新前沿,满足多元且个性化的用户需求。

o成本效益:智能座舱的自主研发需要OEM在技术研发团队及设备采购方面投入大量资金。选择外部解决方案供应商的成熟解决方案可大幅降低前期研发投资成本,减轻开发过程期间的技术风险。同时,外部解决方案供应商藉助规模经济及集中化生产,提供具成本效益的智能座舱解决方案,让OEM可从外部合作伙伴采购完全现成的解决方案而减少内部研发支出,同时将更多资源分配至其他核心业务领域,例如整车设计及动力总成开发,以实现最佳资源配置。

针对不同的智能座舱组件,OEM通常采用不同的采购模式。具体例子如下:

•域控制器:OEM透过两种模式向供应商采购域控制器:(i)采购附有供应商开发的操作系统及╱或软件的域控制器,或(ii)向供应商采购域控制器,然后再部署本身的操作系统及软件。

在配备域控制器的所有乘用车中,约66.0%配备带有由供应商开发的操作系统及╱或软件的网域控制器,及约34.0%配备带有由OEM开发的操作系统及软件的域控制器。

•车载显示屏:在所有配备中央资讯显示屏的乘用车中,约有18%配备由OEM自主开发的显示屏,约36%配备由同一外部供应商提供的软硬件一体化显示屏,其余则配备由不同外部供应商提供软件及硬件组件的显示屏。

•LCD仪表板:在所有配备LCD仪表板的乘用车中,约有12%配备由OEM自主开发的LCD仪表板,约66%配备由同一外部供应商提供的软硬件一体化LCD仪表板,其余则配备由不同外部供应商提供软件及硬件组件的LCD仪表板。

根据灼识谘询的资料,OEM为管理供应链风险,就同一汽车车型或系列的座舱解决方案委聘多家供应商乃属常见。大多数OEM均采用多供应商模式,从多个供应商采购相同种类的产品或服务,以有效管理供应链,降低包括生产中断、质量问题、交货延迟及财务不稳定的风险,并比较价格及产品质量,以选择满足其需要的最佳选项。在智能座舱解决方案的软件方面,当OEM选择由供应商提供配备其所开发操作系统的域控制器时,OEM会明确对座舱功能的要求。不论供应商是主要供应商抑或替代供应商,各自将按照OEM的规格使用自身软件独立开发及落实座舱功能。因此,即使该车型的用户界面看起来相同(由OEM确定),但在主要供应商及替代供应商提供的域控制器中,操作系统的软件设计及代码仍会有所不同。于部分情况下,我们获委聘设计及开发域控制器,并作为量产的指定供应商之一。然而,视乎特定项目安排,我们亦可能设计及开发域控制器,而不参与其量产;或参与其他方设计的域控制器的量产工作。我们的设计与开发能力是获得OEM客户项目的重要因素,惟量产阶段的分配可能因OEM客户的多源战略而有所不同。此外,OEM通常愿意根据其需求委聘专注于智能座舱解决方案的一级供应商提供研发服务,以开发配备新推出SoC的新型域控制器解决方案。相反,对于配备已普遍用于智能座舱域控制器的SoC的域控制器解决方案而言,OEM通常会委聘一级供应商进行智能座舱域控制器量产,与一级供应商的合约乃基于最终交付的产品数量,而不会另行支付研发服务费。

(三)全球及中国乘用车智能座舱解决方案的市场规模

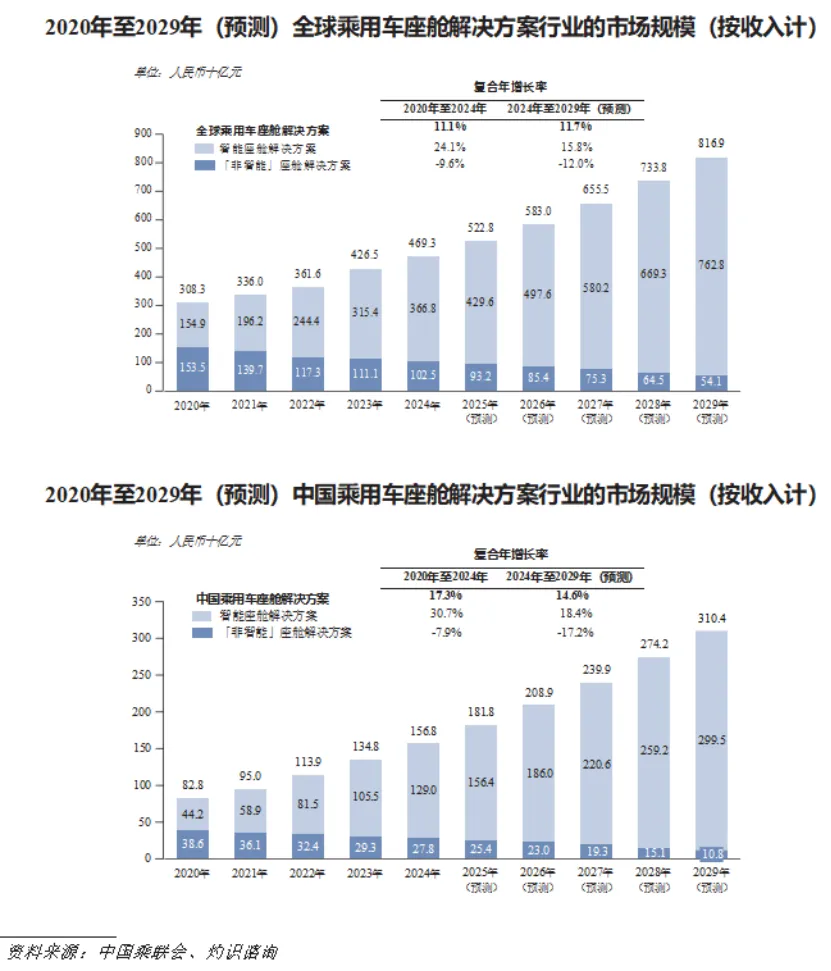

座舱系统是乘用车的关键组成部分。2024年,全球乘用车座舱解决方案行业的市场规模达到人民币4,693亿元,预计2029年将增至人民币8,169亿元,期内复合年增长率为11.7%。此外,2024年,中国乘用车座舱解决方案行业的市场规模达到人民币1,568亿元,预计2029年将增至人民币3,104亿元,期内复合年增长率为14.6%。

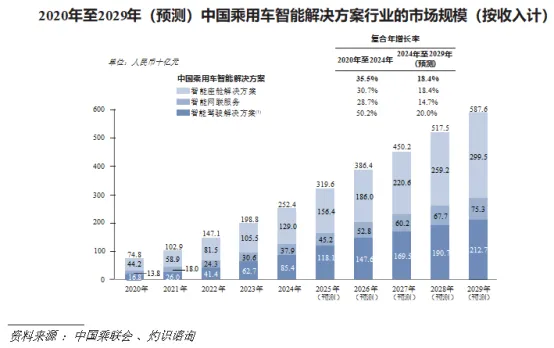

就乘用车座舱解决方案行业的不同细分市场而言,在乘用车越来越多地采用先进技术、自动化及互联功能的推动下,传统座舱解决方案已迅速被智能座舱解决方案所取代。因此,乘用车传统座舱解决方案的市场规模逐年下降,而乘用车智能座舱解决方案的市场规模则迅速增长。全球乘用车智能座舱解决方案的市场规模从2020年的人民币1,549亿元增至2024年的人民币3,668亿元,复合年增长率为24.1%,预计2029年将达到人民币7,628亿元,复合年增长率为15.8%。中国是全球最大的乘用车市场。中国OEM积极采用最新智能技术,为驾驶员及乘客提供卓越的车内体验,促进了智能座舱解决方案在中国的发展,使中国成为全球最大的乘用车智能座舱解决方案市场。中国乘用车智能座舱解决方案的市场规模由2020年的人民币442亿元增至2024年的人民币1,290亿元,复合年增长率为30.7%。随着中国消费者对智能、互联及沉浸式驾驶体验需求的持续增长,预计2029年中国乘用车智能座舱解决方案市场将达到人民币2,995亿元,2024年至2029年的复合年增长率为18.4%。

《全球及中国乘用车智能座舱解决方案市场、智能网联行业深度分析报告(政策法规、发展现状、未来趋势、竞争格局)》原文WORD版:请回复“报告241”免费下载。

招股说明书解读▶

行业分析报告▶

中国人身险中介行业深度分析报告

全球及中国钼行业深度分析报告(资源分布、监管政策、现状趋势、竞争格局)

全球调味品行业(酱油、蚝油、食醋料酒、复合调味料)深度分析报告

中国医药市场(消化系统疾病、心血管疾病、内分泌系统疾病、炎症疾病、神经系统疾病、创新肿瘤药、眼科药物)行业深度分析报告

国内中长期发展规划▶行业标准▶《混凝土结构设计标准》GB T50010-2010(2024年修订)

绝版资料▶