授人以渔,蒙以养正

医疗设备行业正迎来政策与需求双重驱动的深度变革。2025 年全国医疗设备集采分析报告显示,集采已彻底超越初期 “单纯降价” 的单一目标,升级为重构市场格局、引导产业升级、优化资源配置的核心政策工具。一边是基层医疗机构对基础设备的补短板需求集中释放,一边是核心医院对高端设备的技术升级诉求凸显,“基层普及 + 高端提效” 的双轨格局已然成型。这场由集采引发的行业重构,正为国产替代与市场增长打开广阔空间。本文基于公开研报数据,全景解析行业新特征、新规律与新机遇。

一、集采下的市场特征:基层普及与高端升级双轨并行

1. 销量端:基层基础设备成主力,需求爆发式增长

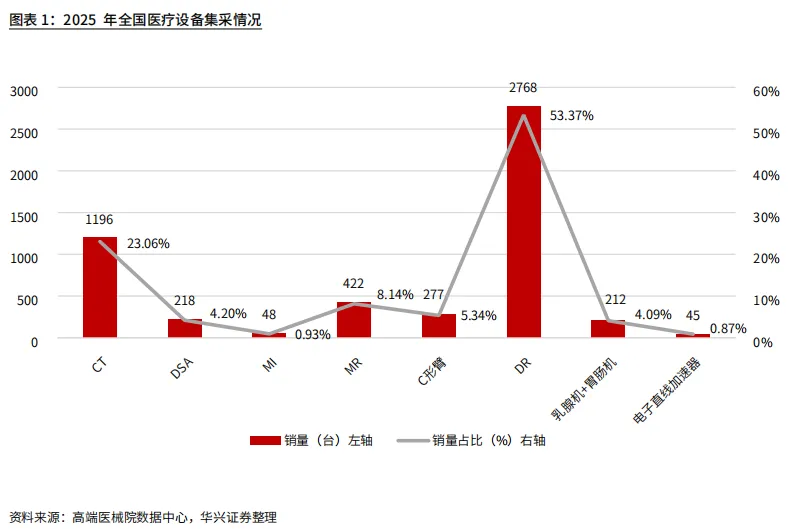

2025 年医疗设备集采的销量结构,清晰反映了基层医疗 “补短板” 的政策导向。DR(数字化 X 射线机)以 2768 台的销量、53.37% 的占比成为绝对主力,CT 以 1196 台、23.06% 的占比紧随其后,两者合计销量占比超 76%,成为基层医疗设备采购的核心品类。

这一趋势的背后,是 “千县工程” 与高端医疗装备自主可控政策的持续发力。基层医疗机构对基础影像设备的刚需集中释放,推动核心品类销量实现爆发式增长:DR 销量同比激增 108%,CT 销量同比增长 51%,均创下近年新高。此外,C 形臂(422 台)、乳腺机 + 胃肠机(277 台)等基层常用设备销量稳步增长,形成了多元化的基层设备供给体系,医疗资源下沉的政策目标逐步落地。

2. 销售额端:高端设备成创收核心,技术价值凸显

与销量端 “基层主导” 形成鲜明对比的是,销售额端呈现 “高端领跑” 的特征。CT 以 37.96% 的销售额占比成为第一创收品类,MR(核磁共振成像设备)以 27.69% 的占比紧随其后,两者合计贡献超 65% 的销售额,成为行业收入的核心支柱。

销量与销售额的结构差异,深刻揭示了医疗设备市场的双重诉求:基层市场追求 “普惠普及”,通过高性价比设备保障基本诊疗需求;核心医疗机构追求 “技术提效”,依赖高端设备提升诊断精准度与临床服务能力。这种 “基础设备铺量、高端设备创收” 的格局,既体现了医疗资源配置的合理性,也明确了行业 “技术升级” 的长期发展方向 —— 高端设备的技术壁垒与临床价值,正成为其定价与市场竞争的核心要素。

二、行业运行规律:采购节奏与政策导向的双重影响

1. 采购节奏:季度分化明显,年底冲量特征突出

医疗设备采购与财政预算执行周期、医院采购规划高度绑定,形成了独特的行业运行节奏。从 2025 年月度集采数据来看,二季度(4-6 月)与四季度(10-12 月)是采购活跃期,其中四季度更是多数品类销量与销售额的全年高点,尤其高端设备的年底采购集中特征显著。

具体来看,核心设备采购呈现 “中间高、两头低” 的月度分布:CT 在 5 月(295 台)和 12 月(170 台)出现采购峰值,DR 在 5 月(613 台)和 12 月(325 台)销量领先,C 形臂、MR 等品类也在 12 月迎来采购旺季。这一规律既反映了医院 “年底完成采购预算” 的操作习惯,也为行业企业的生产调度、渠道布局提供了明确参考。

2. 政策导向:普惠与升级并重,引导产业方向

2025 年医疗设备集采的政策逻辑,呈现 “普惠基层” 与 “鼓励升级” 并重的特征。一方面,通过集采降低基础设备价格,打破基层医疗设备采购的资金壁垒,推动 DR、CT 等基础影像设备向县域及以下医疗机构广泛覆盖,缩小城乡医疗资源差距;另一方面,政策并非 “一刀切” 压价,而是为高端设备的技术创新留出空间,鼓励企业在 CT、MR 等核心领域突破关键技术,推动行业从 “规模扩张” 向 “技术迭代” 转型。

这种政策导向既保障了医疗服务的公益性,又激发了产业创新活力,为行业高质量发展奠定了基础。

三、核心机遇:国产替代提速,2026 年增长可期

1. 国产替代:政策 + 产品双轮驱动,突破高端领域

在政策强力引导与市场需求拉动下,医疗设备国产替代进程正加速推进,且替代范围从基层市场向高端领域快速延伸。国产设备凭借 “高性价比 + 易维保” 的核心优势,已在基层基础设备市场站稳脚跟,而 2025 年 7 月财政部新规的出台,进一步为国产企业打开了高端市场空间 —— 新规针对 CT、MR、DSA 等外资传统优势的高价值设备领域,限制部分进口产品,推动市场份额重新分配。

目前,国产设备已在 CT、MR 等核心高端影像设备领域实现技术突破,产品性能逐步追赶国际水平,同时在售后维保、本地化服务等方面具备天然优势,进口替代的深度与广度持续提升。

2. 2026 年行业展望:需求释放 + 政策护航,增速明确

展望 2026 年,医疗设备行业有望迎来稳健增长。多重政策红利将持续释放:国家推动医疗领域设备以旧换新,将加速存量设备更新迭代;紧密型县域医疗卫生共同体建设深入推进,将进一步激活基层设备采购需求。在此背景下,有相关研报预测 2026 年医疗设备行业市场规模同比增速将不低于 10%,国产产品的市场份额预计将显著增加。

具体来看,三大机遇方向值得关注:一是基层基础设备补短板需求,DR、CT 等品类仍将保持高景气;二是核心高端设备进口替代,国产 CT、MR 等产品的市场渗透率有望持续提升;三是临床刚需品类技术升级,符合精准医疗、高效诊疗需求的设备将获得更多市场认可。

风险提示

1. 监管不确定性风险:医疗设备行业受政策影响较大,行业监管政策、集采规则的调整可能影响市场竞争格局与采购节奏。

2. 融资复苏不及预期风险:企业技术研发、产能扩张需大量资金投入,若融资环境收紧、融资活动复苏慢于预期,可能制约行业创新与发展速度。

3. 宏观经济风险:宏观经济波动可能影响医疗财政投入规模与医院采购预算,进而间接影响医疗设备市场需求。

4. 其他风险:出生率下降可能影响儿科相关设备需求,药品价格波动可能间接影响医疗机构整体运营预算分配,对部分医疗设备采购形成拖累。

好了,今天的内容分享就到这里!祝大家学习愉快!我们下期再见!

重要提示:德财院不是证券投资咨询机构,不提供证券投资分析、预测、建议,做最纯净的财经教育平台。如需证券投资意见,请咨询证券公司、证券投资顾问公司等持有证券投资咨询牌照的机构。远离非法荐股诊股,防范非法金融风险,人人有责!

做最纯净的财经教育

专业学习把握机遇,锁定“德财院”↓↓