美光科技近期披露的“AI驱动存储芯片短缺史无前例”的判断,揭开了全球半导体产业链的结构性矛盾。在AI服务器、HBM等高算力需求拉动下,台积电、三星等巨头加速先进制程扩产,2026年全球半导体设备市场规模预计突破1450亿美元,而作为设备核心基石的精密零部件,正成为制约产能释放与国产替代的关键环节。

本文从产业链格局、技术壁垒、竞争态势出发,解析零部件领域的投资机遇与个股价值。

行业格局:高壁垒下的结构性机会

半导体设备零部件涵盖机械、电气、光学等六大类,价值量分布呈现“机械打底、高端溢价”特征。机械类零部件占比20%-40%,是国产化率最高的领域;而光学类、射频电源等高端品类国产化率不足10%,成为“卡脖子”重灾区。全球市场呈现“整体分散、细分垄断”格局,前十大子系统供应商市占率稳定在50%,单一细分品类CR3普遍超80%,蔡司、VAT、Advanced Energy等企业长期垄断高端市场。

行业高壁垒源于三重约束:一是精度要求,核心零部件公差需控制在纳米级,如EUV光学元件表面粗糙度需低于0.1纳米;二是可靠性验证,半导体设备使用寿命超10年,零部件需通过万小时稳定性测试;三是供应链绑定,设备厂商与零部件供应商形成长期合作关系,新进入者验证周期长达3-5年。这一特性决定了国产替代将是“单点突破、逐步渗透”的长期过程。

产业链机遇:扩产潮与国产化共振

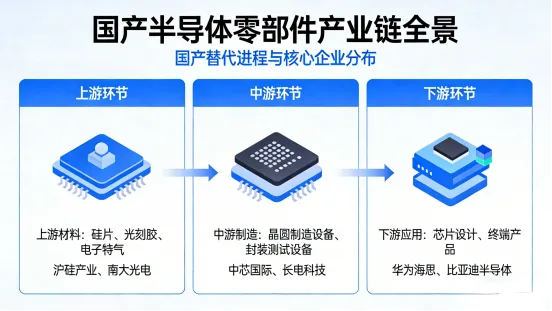

上游材料端,铝合金、高纯石英等基础材料供应充足,但特种陶瓷、光学玻璃等高端材料仍依赖进口。中游制造端,国内企业已在机械类、气体系统类零部件实现突破,高端领域正加速追赶。下游需求端,全球晶圆厂资本开支持续高增,台积电2026年资本开支预计达520-560亿美元,同比增幅超36%,三星泰勒工厂EUV设备测试启动,将带动刻蚀、沉积设备零部件需求爆发。

国产替代的核心驱动力来自政策与市场双重牵引。政策层面,供应链自主可控成为顶层设计,设备与零部件被纳入重点支持领域;市场层面,长鑫科技等国内存储厂商扩产提速,拟募资295亿元导入本土设备及零部件,为国产企业提供验证场景。据瑞银预测,国内半导体设备零部件市场份额有望从当前不足20%,在2030年提升至40%以上,高端品类替代空间尤为广阔。

核心细分领域解析

(一)机械类零部件:国产化先锋

富创精密:国内半导体零部件龙头,聚焦金属腔体、结构件等核心产品,是泛林半导体、应用材料等国际设备厂商的合格供应商。公司突破精密机械加工与表面处理技术,产品良率达到国际一流水平,2025年营收预计突破50亿元。受益于全球晶圆厂扩产,公司海外收入占比超40%,成为机械类零部件国产替代的标杆企业。

江丰电子:从高纯溅射靶材向零部件领域延伸,构建“材料-加工-模组”垂直体系。公司三大生产基地具备全流程制造能力,2025年前三季度实现净利润4.01亿元,同比增长超50%。其开发的半导体级钛合金结构件已进入中微公司供应链,在刻蚀设备领域实现批量供货,技术壁垒与客户粘性持续提升。

(二)气体/液体/真空系统类:进口替代主力

新莱应材:半导体级球阀领域龙头,国产替代率约15%,产品配套中微公司刻蚀机与北方华创薄膜沉积设备。公司突破超高洁净度加工技术,阀门泄漏率控制在10⁻⁹ mbar·L/s以下,达到国际同类产品水平。随着国内晶圆厂扩产,公司半导体业务收入占比已超30%,成为真空系统类零部件替代的核心标的。

正帆科技:通过子公司鸿舸半导体布局气柜模组,产品通过泛林半导体认证,应用于刻蚀、薄膜沉积设备。公司在高纯气体输送系统领域形成技术优势,国内市场份额稳居前三,受益于存储芯片扩产浪潮,气柜模组业务有望实现翻倍增长。

(三)高端突破领域:光学与机电一体化

华卓精科:光刻机双工件台国内唯一供应商,打破ASML垄断,产品精度达到纳米级。公司同时布局浸液系统与陶瓷喷淋头,在光刻机核心零部件领域实现多点突破。随着国内光刻机研发推进,公司有望成为光学与机电一体化零部件的核心平台型企业。

英杰电气:射频电源领域先锋,产品覆盖13.56MHz-60MHz频段,匹配中微公司CCP刻蚀机需求。射频电源作为等离子体工艺的核心部件,国产化率不足5%,公司通过自主研发突破阻抗匹配技术,已实现批量供货,后续增长空间广阔。

长期来看,在AI算力需求持续爆发与国产替代的双重驱动下,半导体设备零部件行业有望迎来为期5-8年的高景气周期,成为半导体产业链中确定性最强的细分领域之一。

如有红外测温需求,请联系