2022年至今,房地产行业已历经4年的调整。

从“止跌回稳”到“改善和稳定房地产市场预期”,整体市场也从急跌到缓跌,进入L型走势的横盘期。

2026年房地产行业会如何发展?

刚刚过去的“长期主义——丁祖昱评楼市2026年度发布会”上,丁祖昱老师用多个数据、指标理论分析,做了一些冷静的判断,认为2026年是行业底部确认的一年。

而新鲜出炉的合富研究院年报中,也释放了这么一个信息:

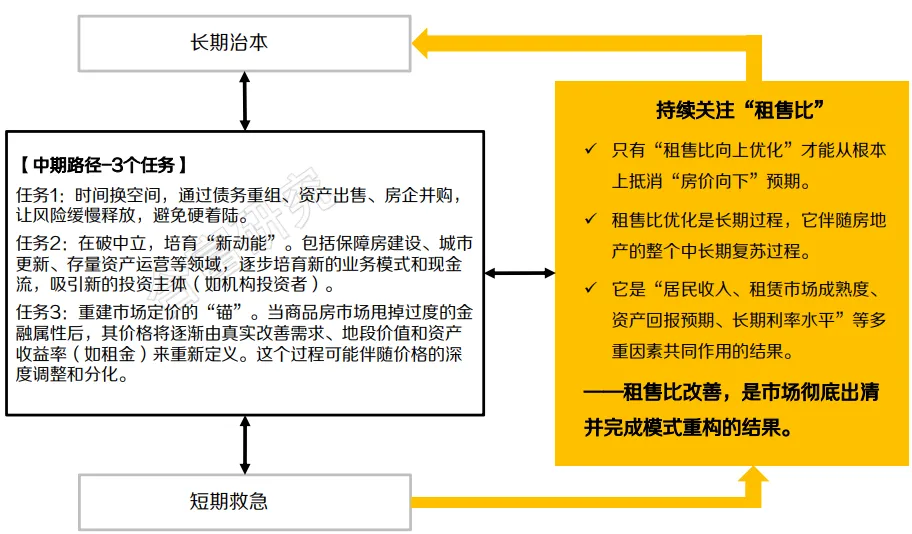

认为政策正由“短期救急”转向“长期治本”,接下来的系列优化供给的新手段、以及中/美降息新环境、加上负债、库存压力慢慢减缓,这些都将利好2026年的市场表现。

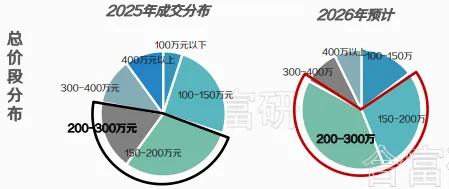

合富研究院认为,2026年广州最核心的区域有望先行站稳,部分标杆项目价格有望回升。

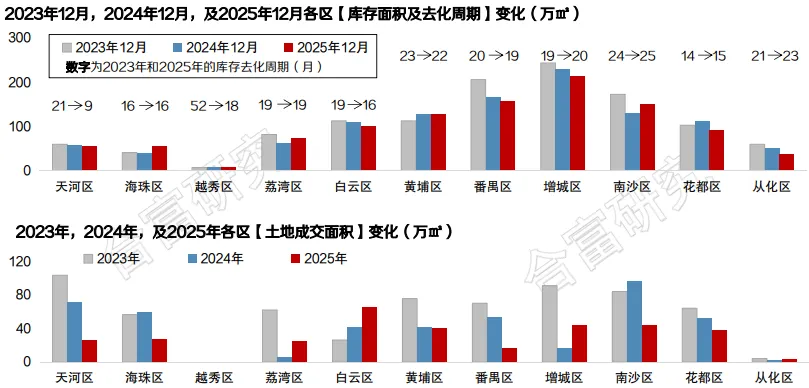

从供应看,预计今年新货供应将有近4万套,同比下降约18%,新货供应量5年下降。

原因在于土地市场的成交规模连年下降,加上库存压力偏大,其中郊区的库存去化周期基本在20个月以上。

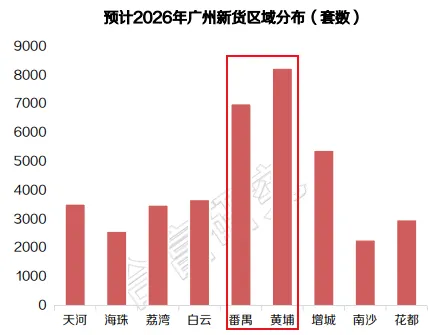

而供应的普遍减少,当中远郊区域尤为明显,而维持高供应的只有黄埔和番禺2个区。

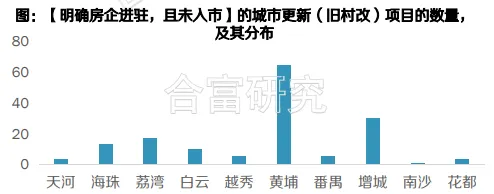

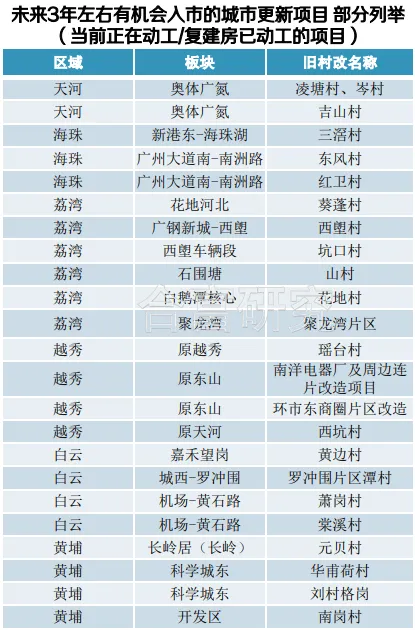

而接下来,会对市场造成更多的不确定性,将来自于由城市更新所产生的供应。

据不完全统计,截止2025年年底,拟推进城市更新的旧村合计有260条,其中明确房企进驻、且融资区未入市的项目,就有148个。

从进度来看,未来3年左右有机会入市(当前正在动工/复建房已动工)的项目约有32个项目,涉及改造建面2400万方以上。

大部分项目集中中心区,其中荔湾、白云各有6个,越秀4个、天河3个、海珠3个。

后续这些项目入市,一方面产生了相应的房票需求,但相应地也会有更多的新增供应。

合富研究院认为,如果短期内这些项目密集、大量入市,不排除将会改变市场格局及价格趋势。

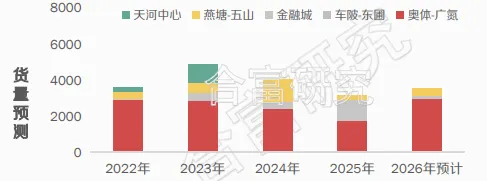

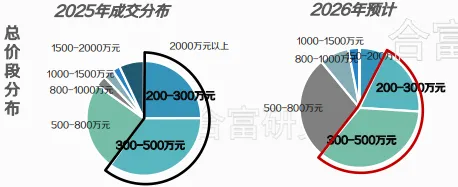

今年天河总体新货约3546套,同比增长11%。供应格局不变,超8成新货高度集中奥体广氮。

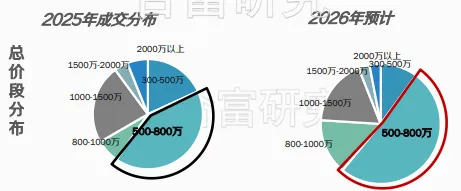

总体成交,将保持稳中有升。

一方面,保利辰园湖境、珠江天河都荟、珠江花城、天河源筑、西派天河序等传统热盘持续有货供应,全新盘越秀阅璟台有望入市,吸纳刚需、刚改需求。

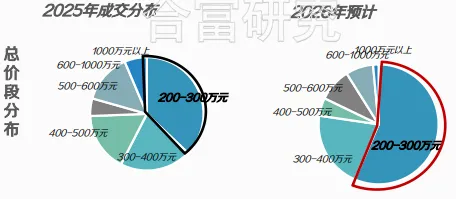

预计300-800万的市场份额将由2025年的4成上升至7成以上。

另一方面,豪宅项目将继续成为市场的热点,比如金茂越秀璞樾墅、保利玥玺湾和保利天曜等热销项目持续有货,吸纳高端需求。

此外,金融城东区地块等有望入市,相信到时也会成为市场的关注点。

2026重点住宅项目一览

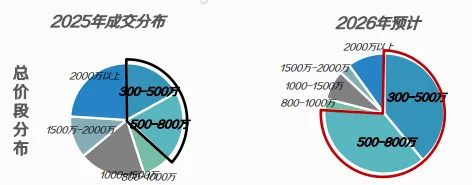

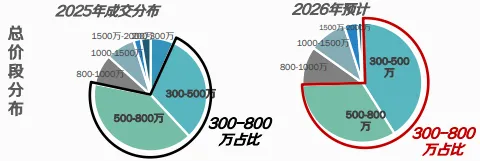

2、海珠:供应紧缺!以500-800万产品为主导

2026年海珠新货约2600套,同比下滑30%。

主要是因为多个刚改项目进入尾货阶段,供货减少,加之2025年宅地供应减少。

从价格分布看,预计海珠约5成新货集中500-800万,较2025年的4成提升。

主要是广州大道南788号二期地块和南泰路地块明年有望入市,带升该总价段的供货。

500万内的供货将减少,主要是中旅天宸府、中海江泰里、珠江海珠里和珠江金瑶台等已进入销售后期,新货不足。

2026重点住宅项目一览

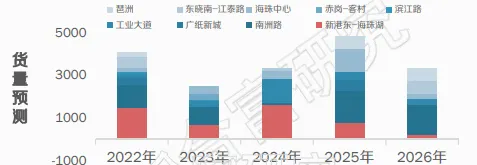

3、荔湾:聚龙湾预定成为市场新热板块

预计2026年荔湾全区总体新货约3500套,同比减少9%。

新货仍集中花地湾、白鹅潭核心区两大板块,合计供应占比超5成。

此外,随着太古首期开业以及珠实聚龙坑口项目的启动,聚龙湾有望成为2026年的新热板块。

从新货的总价分布看,300-800万仍是市场的供应主力,占比超7成。

豪宅方面,随着广船二期的全新盘滨江天地·尚滨道的入市,相信也会成为市场焦点。

2026重点住宅项目一览

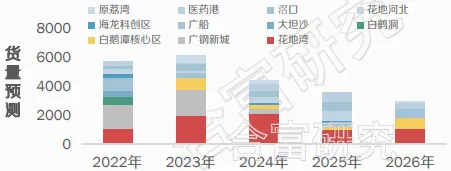

据监测2026年新货约3700套。

主要集中石井-白云湖、嘉禾望岗板块,总价段集中200-500万。

其中,全新项目中铁诺德云溪颂(大朗地块)、白云区槎头车辆段(一期)地块和白云新城-齐富路北侧地块和传统热盘,如云湖花城、花城云著、天悦云湖等均有新货补充,支撑市场成交。

但相应地,所在片区的竞争压力也将有所加大。

2026重点住宅项目一览

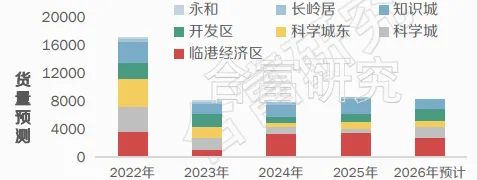

5、黄埔:300万以下供货激增

总体新货约8200套,大致持平2025年。

其中,临港经济区新货量最大,占全区新货的35%左右。

科学城和开发区的货量均有增加,科学城主要是保利翔龙天汇、黄埔未来城等热销大盘均有清盘计划,预计将会加大新货供应。

新货主力总价段集中300万以下,以150-300万居多,占比达5成,较2025年的4成增多。

该总价段新货主要集中开发区、科学城东板块、知识城板块,及临港经济区的中小户型。

300-400万主要分布老黄埔片区,由于项目多为高使用率项目,预计该板块将继续成为热门板块。

2026年黄埔大部分项目将加大房票的吸纳力度,虽能扩大客群基数,但项目间的竞争加剧,走货仍需加大营销力度。

2026重点住宅项目一览

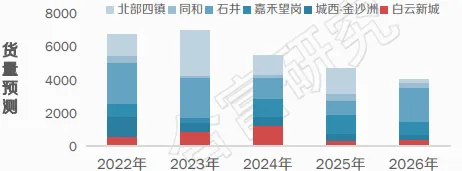

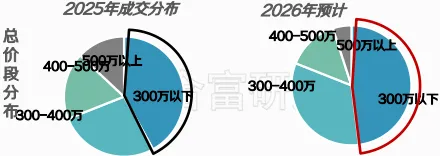

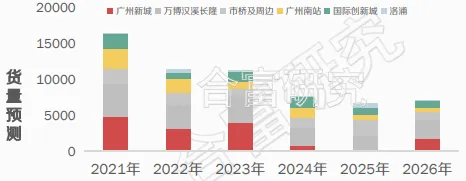

6、番禺:200-300万供应激增

2026年番禺总体新货约6000余套,大致持平2025年。

由板块看,万博汉溪长隆、广州新城仍是供货主力,加起来占比超6成。

由总价段分布看,预计今年200-300万的供货占比达55%,较2025年的不足40%明显增加。

该总价段的货量主要集中市桥及周边、国际创新城、广州新城和广州南站,竞争将更加激烈,尤其旧规产品去货压力将加大。

2026重点住宅项目一览

7、增城:总货量减少,100万以下供应增加

预计今年增城新货约5410套,环比下降约2成。

板块分布看,新塘、荔城等传统热门板块有全新项目入市,预计货量将增加3-4成。

教育城、永宁持续以去库存为主,供应将下滑,仙村石滩货量持稳。总体来说,加速去库存仍是后续市场主基调。

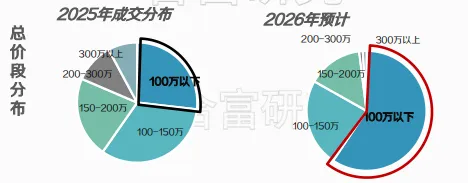

各总价段分布看,预计100万内占比将高达6成,较去年的3成大增,主要受价格持续回落、小户型供应相关。

150万以上产品占比将持续减少,更集中在新塘板块。

市场热点仍集中在保利水木芳华、华润公园上城、万科都会四季等这些低价、交通配套齐全、叠加高使用率等优势明显的大型楼盘。

2026重点住宅项目一览

8、南沙:100-200万产品供应大增

今年南沙总体新货不足2500套,同比减少4成。

库存大+以旧规产品为主,去化缓慢,因而房企推货意愿较低。

新货分布看,明珠湾区、黄阁、金洲蕉门河的合计货量占比超8成,较2025年7成提升。

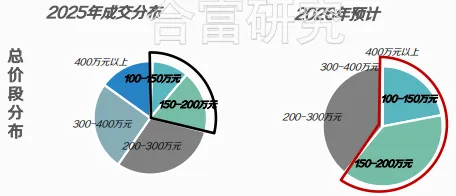

由总价段分布看,100-200万以下的供应高达6成,较2025年的3成大幅提升,该总价段是南沙目前的主力成交。

由于区域内产品的同质化严重,竞争激烈,后续以价换量的项目继续增多。

2026重点住宅项目一览

9、花都:150-300万产品供应充足

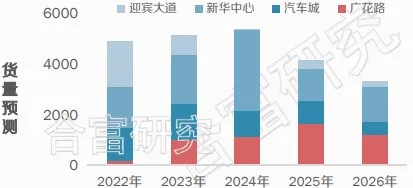

预计2026年花都新货约3000套,同比减少2成左右。新货集中新华中心[广花路,2个板块的新货合计超8成,较2025年的7成上升。

由新货总价段来看,150-300万供应由2025年的5成上升至2026年的约8成,该总价段也是当前市场走货的主流价段。

其中,多个具备“交通+教育资源+高使用率”优势的项目持续有货,支撑花都市场成交,包括智都越秀臻智府、中旅名门府、保利上宸等。

300万以上供货则减少,多以小量补货为主。

2026重点住宅项目一览

今年的楼市,新货各有亮点,若想精准锁定适配项目,可以找我们的选房师聊聊,可以帮助你在买房当中“优中择优”。

最后,我们的新房团购群在持续拼团中,只要给我们发项目名,就能拼团!感兴趣可私聊进群。

想获取更详细的楼盘信息和开盘时间,可以进我们的买房群,我们的群内就会及时更新热门盘的货量情况,解决大家的信息差。

如果需要更详细的项目介绍,以及当下最新的价格信息,大家可以扫描下面的二维码,添加我的微信详细咨询,同时也欢迎大家扫描楼市信息分享群的二维码,进群交流。

再提示一下,项目都有隐藏折扣,需要房探长我们这边要亲自去谈才能解锁,感兴趣的可以私聊以及预约看房。

如果你也在考虑买房,可以扫下方的二维码加房探长的微信,超25年的地产实操经验,必能找到你心目中的“好房子”,还能帮你拿底价,争取优惠。

*文章版权归作者所有,未经授权请勿转载。内容为作者观点,发布出于传递更多资讯信息目的,仅供参考。部分素材由项目提供或网络。项目信息均来自开发商公开信息,最终价格以开发商官方输出为准。