在全球消费趋于理性、渠道竞争加剧、关税与成本压力并存的背景下,美妆与个护行业正在从“高速扩张”进入“结构分化”的新阶段。

近期,宝洁(P&G)、科蒂(Coty)和 雅诗兰黛(Estée Lauder)相继发布 2026 财年第二季度财报。三份财报呈现出三种完全不同的状态:

稳守基本盘的日化巨头、处于转型阵痛期的香氛玩家,以及率先完成修复的高端美妆集团。

一、核心财务表现一览:行业并非同步复苏

表 1|三大集团 2026 财年 Q2 核心财务指标对比

直观结论是:

美妆行业没有“整体复苏”,只有“结构性分化”。

高端优先修复,效率决定生存质量。

二、宝洁:增长放缓,但“防守能力”依旧最强

宝洁本季度净销售额 222.1 亿美元,同比增长仅 1%,有机销售额为 0%,销量同比下降 1%,主要由 1% 的定价提升进行对冲。

表 2|宝洁 2026 财年 Q2 关键数据

拆解来看,宝洁的问题并不在“失速”,而在“天花板”:

原材料、关税与产品组合对毛利率形成持续压制

市场费用(SG&A)占比上升,但销量并未明显改善

增长更多来自定价,而非需求扩张

但另一方面:

经营现金流依旧强劲

自由现金流生产力高达 88%

分红与回购持续推进

宝洁是一家典型进入“防守期”的成熟型巨头:

增长不快,但底盘极稳,现金流仍是行业标杆。

三、科蒂:香氛撑场,但整体仍在“修复期”

相比宝洁,科蒂的挑战更加直接。

尽管 Q2 报告口径下净营收同比增长 1%,但剔除汇率影响(LFL)后,同比下降 3%,其中:

高端美妆(Prestige)LFL:-2%

大众美妆(Consumer Beauty)LFL:-6%

表 3|科蒂 2026 财年 Q2 经营表现

亮点集中在一个方向:香氛。

BOSS Bottled Beyond

Kylie Jenner Intense

多款新品成为品类支柱,印证了高端香水仍是行业中确定性最高的赛道之一。

同时,公司通过出售 Wella 剩余股份:

获得 7.5 亿美元现金

净债务 / EBITDA 降至 2.7x

但现实依旧清晰:

大众美妆是科蒂当前最大的结构性短板,品牌力、产品力与渠道效率都需要重构。

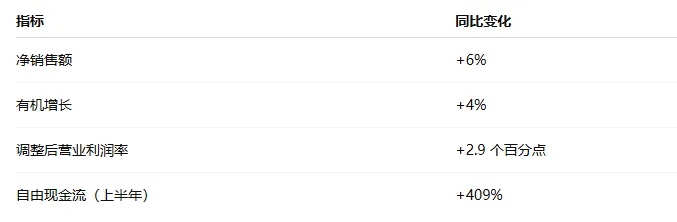

四、雅诗兰黛:率先走出低谷的高端样本

在三家公司中,雅诗兰黛的表现最为亮眼。

表 4|雅诗兰黛 2026 财年 Q2 关键数据

更重要的是结构质量的全面改善:

护肤业务同比 +7%

香氛同比 +9%

中国大陆市场同比 +13%

毛利率和利润率同步修复,说明增长并非“以价换量”,而是建立在产品力和效率提升之上。

雅诗兰黛已经完成从“降本止血”到“质量型复苏”的第一阶段。

五、三份财报放在一起,行业信号非常清晰

1️⃣ 高端化仍是主线,但不是万能解法

宝洁:高端化只能局部对冲

科蒂:香氛成功,但覆盖面有限

雅诗兰黛:形成体系化能力

2️⃣ 效率与现金流,正在压过“规模故事”

所有公司都在强调生产力、库存、费用控制

激进扩张明显收敛

3️⃣ 中国市场继续“结构分化”

高端、功效、香氛仍有空间

同质化与中低端竞争显著加剧

结语

如果说过去十年,美妆行业拼的是扩张速度,

那么现在,行业开始真正拼产品力、效率和组织能力。

从这三份财报可以看到:

谁能率先完成结构升级,谁就能率先走出周期。

----THE END---

聚焦前沿资讯 · 深度解读财报 · 追踪技术变革

点击「关注」,不再错过任何深度解读。