摘要

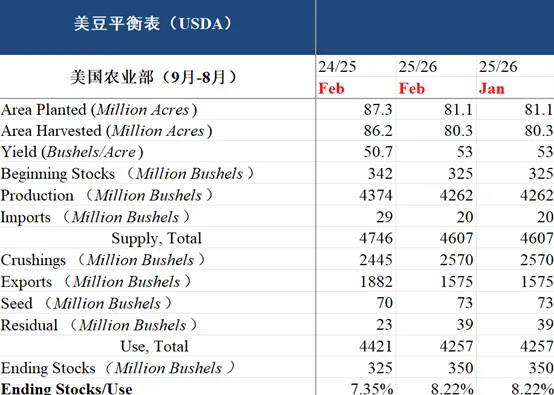

USDA公布二月供需数据,数据略偏空。本次报告中,美豆2024/25年度旧作平衡表及25/26年度平衡表均未作调整,25/26年度结转库存维持3.5亿蒲不变。南美方面,巴西25/26年度产量上调至1.8亿吨,结转库存上调100万吨至3791万吨。阿根廷产量维持4850万吨不变,结转库存小幅上调至2292万吨。本次报告数据略偏空,但由于生柴的利好,美豆油上涨,带动CBOT大豆上涨。

USDA公布二月供需数据,报告略偏空。美豆2024/25年度平衡表未作任何调整,结转库存维持3.25亿蒲不变。美豆2025/26年度平衡表同样未作任何调整,结转库存维持3.5亿蒲不变,基本符合市场平均预期的3.51亿蒲。

南美方面,巴西2025/26年度新作平衡表中,产量由1.78亿吨上调至1.8亿吨,延续了上个月月度供需报告的上调趋势,也反应了近期巴西天气良好的情况。国内压榨由6000万吨上调至6100万吨,主要是由于近期巴西大豆压榨利润好转。结转库存由3691万吨上调至3791万吨。

阿根廷2024/25年度旧作平衡表中,因消费微调,结转库存由2309万吨上调至2337万吨。2025/26年度新作平衡表中,产量维持4850万吨不变,均未作任何调整,对25/26年度新作产量维持4850万吨不变,高于市场平均预期的4830万吨。结转库存由2284万吨略微上调至2292万吨。

全球方面,2025/26年度全球产量由4.2568亿吨上调至4.2818亿吨,结转库存由1.2441亿吨上调至1.2551亿吨。

图 美豆平衡表

数据来源:USDA

本次USDA月度供需报告表现比较平淡,美豆平衡表并未作出任何调整,仍然没有将可能新增的中国采购计入平衡表中,保留了后续调整的空间。南美方面,除了阿根廷以外,巴西、乌拉圭、巴拉圭、玻利维亚均为丰产,仅阿根廷受到了一定的天气影响。但近期阿根廷天气预报显示的有效降水出现,也挤压了部分天气升水,对价格存在偏空的影响。近期CBOT大豆的上涨一方面是由于中美双方通话带来的利好情绪,一方面则是由于美国生柴政策利好,CBOT豆油上涨导致的对CBOT大豆的支撑,体现在盘面上的影响为底部空间上移。后期关注阿根廷大豆产区天气炒作、美国生柴政策变化、宏观及原油价格波动。预计CBOT大豆上方空间有限,后期仍有压力需要体现。

国内方面,一季度的供应阶段性收紧不及市场预期,大豆供应量仍然维持相对宽松,大豆周度压榨量回归到较高水平,国内豆粕去库存的情况有所放缓,对于国内现货和期货价格来说并无明显支撑。从后期来看,预计国内豆粕盘面继续保持偏弱势震荡的走势,下方仍有空间,走势弱于外盘。

作者简介

贾博鑫

中粮期货研究院 油脂油料高级研究员

投资咨询资格证号:Z0014411

风险揭示与免责声明

内容版权归中粮期货所有,未经授权请勿使用,违规者将依法追责;观点仅反映发布当日判断,不构成交易建议;期货交易风险较高,公司不对交易结果承担责任;市场存在不确定性,敬请您审慎操作。