短期内外价差抑制棉价上行

2026.2.11

全球棉花供需情况

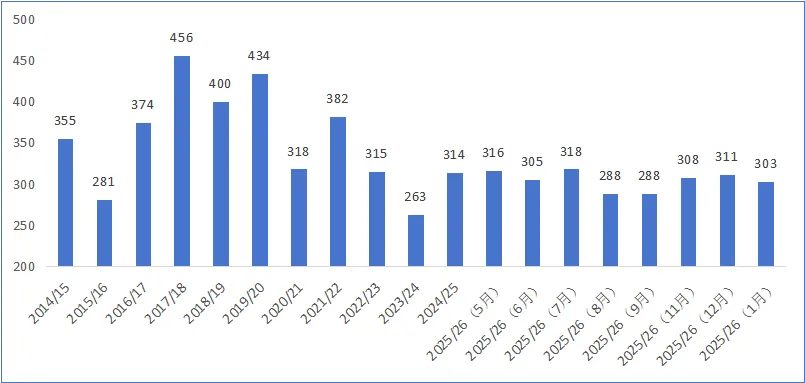

美国农业部公布的1月供需报告显示,全球2025/26年度棉花产量预估为1.1943亿包,12月预估为1.1979亿包。全球2025/26年度棉花期末库存预估为7448万包,12月预估为7597万包,供需报告偏多。

图1:USDA全球棉花供需展望(万吨)

(数据来源:同花顺Ifind)

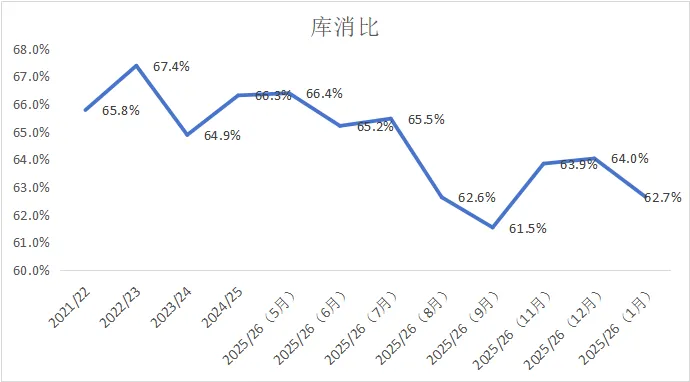

图2:全球棉花库存消费比

(数据来源:同花顺Ifind)

美国棉花供需情况

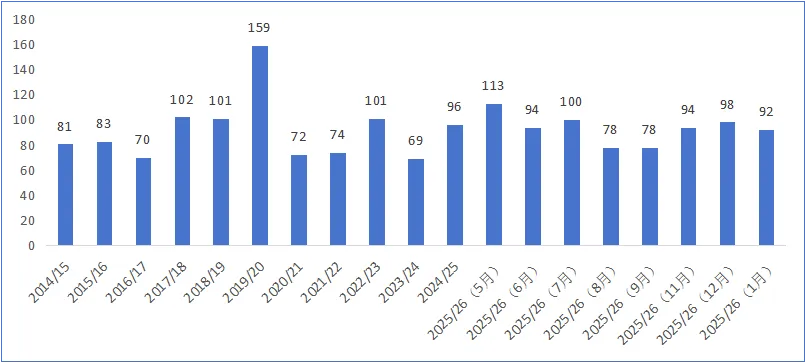

美国农业部 2026年1月供需报告显示,2025/26年度美国棉花产量预估为1392 万包,较12月预估的1427万包环比下调35万包。2025/26年度美棉期末库存预估420包,环比12月的450万包下调30万包(降幅 7%),库存消费比30.4%。

图3:美国棉花产量(万吨)

(数据来源:同花顺Ifind)

图4:美国棉花库存(万吨)

(数据来源:同花顺Ifind)

国内棉花产业链情况

(一)国内棉花种植面积增加

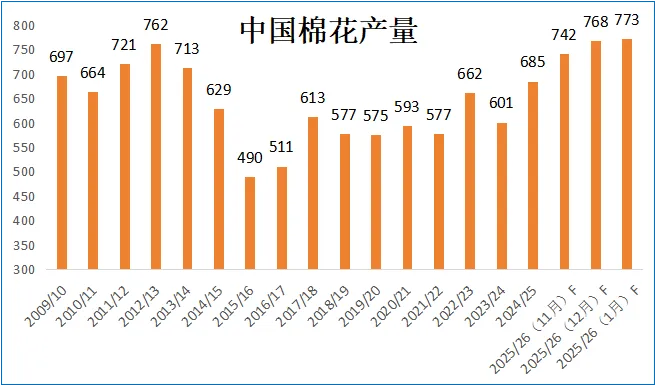

中国棉花信息网 2026 年2月《BCO中国棉花产消存量资源表》显示,2025/26年度全国棉花产量预估为773万吨,环比不变,同比 2024/25年度的 685万吨增加88万吨,增幅12.84%。

本年度籽棉采收呈现高开低走后反弹的局面。首先开秤价格在6.2元/公斤左右,9月份下跌至6.0元/公斤左右,然后10月份反弹至6.2元/公斤左右,平均收购价在6.2-6.3元/公斤,折合棉花成本在14600元/吨左右。

图5:中国棉花产量(万吨)

(数据来源:同花顺Ifind)

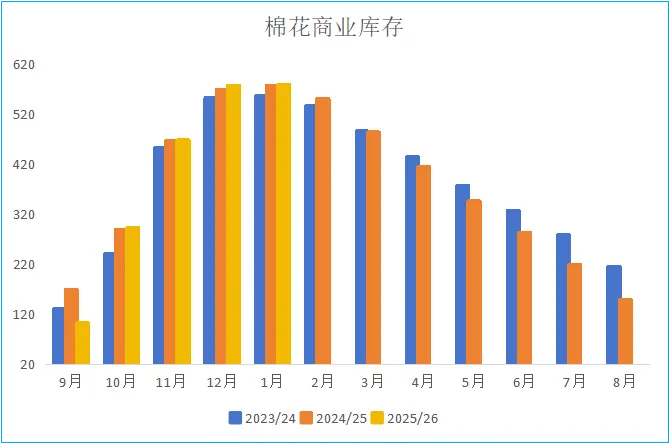

(二)棉花库存情况

据棉花信息网发布的棉花商业库存数据显示,截至1月底,棉花商业库存为579万吨,处于历史同期高位,同比增加1万吨,但累库幅度幅度低于预期。

图6:棉花商业库存(万吨)

(数据来源:同花顺Ifind)

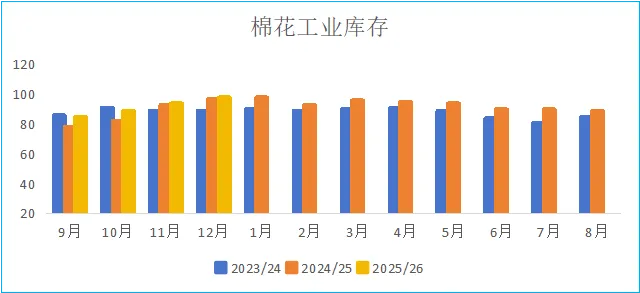

工业库存处于中性水平。截至1月底,纺织企业在库棉花工业库存量为100万吨,同比增加2万吨,工业库存处于中性水平,在下游低利润的情况下,纺织厂主动补库动力不强。

图7:棉花工业库存(万吨)

(数据来源:同花顺Ifind)

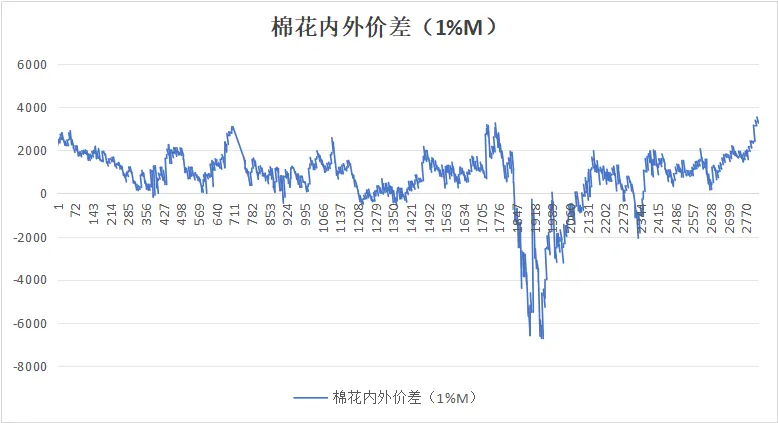

(三)棉花内外价差

本年度全疆籽棉平均收购价格预计在6.2-6.3元/公斤左右,对应新棉成本在14600元/吨左右。截至2026年2月10日,棉花内外价差(国内现货 B 指数与 1%关税下进口棉到岸成本)约3600元/吨左右,国内价格显著高于国际,处于近十年高位。

图8:棉花与棉纱价差(单位:元/吨)

(数据来源:西南期货研究所整理)

总结

从USDA供需报告来看,下调全球棉花产量和库存,同时也下调美国棉花产量和库存,供需报告偏多。但短期全球棉价受制于美元走强和特朗普关税风险。

从国内来看,国内增产,但累库不及预期,市场预期新年度种植面积下降,远期供给偏紧。当前国内外棉花价差偏高,内盘估值相对外盘偏高,预计短期棉价偏弱震荡运行,但中长期在需求强劲和压减种植面积预期下偏强运行。

姓名 | 期货从业资格号 | 交易咨询从业资格证 |

张伟 | F3011397 | Z0012289 |

分享资讯

如果您喜欢这篇文章,可点击右上角按钮,轻松分享给朋友。

联系我们

西南期货有限公司

地址:重庆市江北区金沙门路32号23层

全国统一客服热线:400-801-7321

官方网站:www.swfutures.com

免责申明

西南期货有限公司具有期货交易咨询业务资格和经营期货业务资格(许可证号:91500000202897127J)。本报告仅供西南期货有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告。

本报告中的信息来源于公开的资料或实地调研,尽管我们相信报告中资料来源的可靠性,但本公司对这些信息的准确性及完整性不作任何保证。本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整,本公司没有义务和责任去及时更新本报告并通知客户。本报告所载的全部内容只提供给客户做参考之用,不作为客户的直接投资依据,本公司不因客户使用本报告而产生的损失承担任何责任。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“西南期货”,且不得对本报告进行任何有悖原意的引用、删节和修改。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息或进行交易。本报告不构成本公司向该机构之客户提供的投资建议,本公司、本公司员工或者关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

投资有风险,入市需谨慎。

- End -

扫码关注 西南期货研究所