长期关注我的朋友都知道,我一般在深度与广度之间,构造自己的能力圈。希望能够做到卡拉曼所说的“深一英里,广一英里”的研究深度与广度。

所以,目前除了每周深入分析的文章之外,我还在持续寻找更多的优秀公司。

我个人感觉投资中,有时候要有猴子那种捡了芝麻,丢了西瓜那种习惯,这样持续找到更好的投资标的。

毕竟丢了还可以捡回来。

最近,在牛市中,我已经有一段时间没有找到可以投资的标的了。不过,在遍历我的股票池中,突然发现了一家我过去忽视的公司:华特达因。

为何会忽视这家公司呢?

原因在于我过去比较排斥医药类的企业。因为这些企业往往研发费用过高,估值过高,但又常常因为医保政策等的变动,产生很多不确定性的变化,我不愿意为了成长性付出过高的价格。

华特达因让我意识到我过去的认知是存在偏见的。

首先看毛利率,这没有什么可说的,医药行业的毛利率一直很高。

再看历年净资产收益率,基本上都在15%以上。

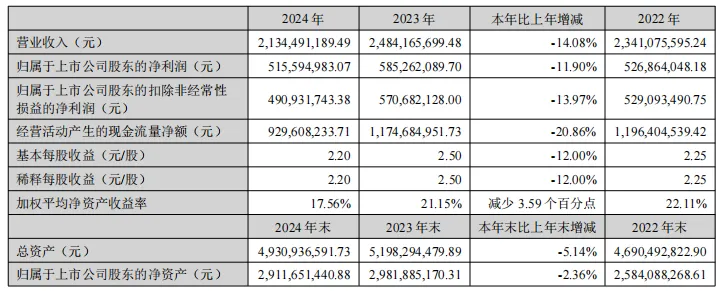

再看近年业绩的情况:

24年营收在下滑。

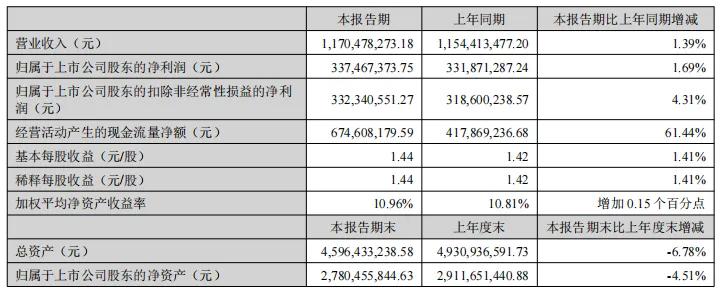

25年中报止跌,但是没有恢复到原有水平。

根据公司的业绩说明会的披露,24年业绩下降的原因主要受到医药行业增长速度减缓、市场终端动销不活跃以及药店竞争加剧等因素的影响。

另外,也有消息指出受到了集采的影响,但我看之前管理层在回复投资者提问的时候,说目前销售主要在院外,这个占比影响可能不会太大。

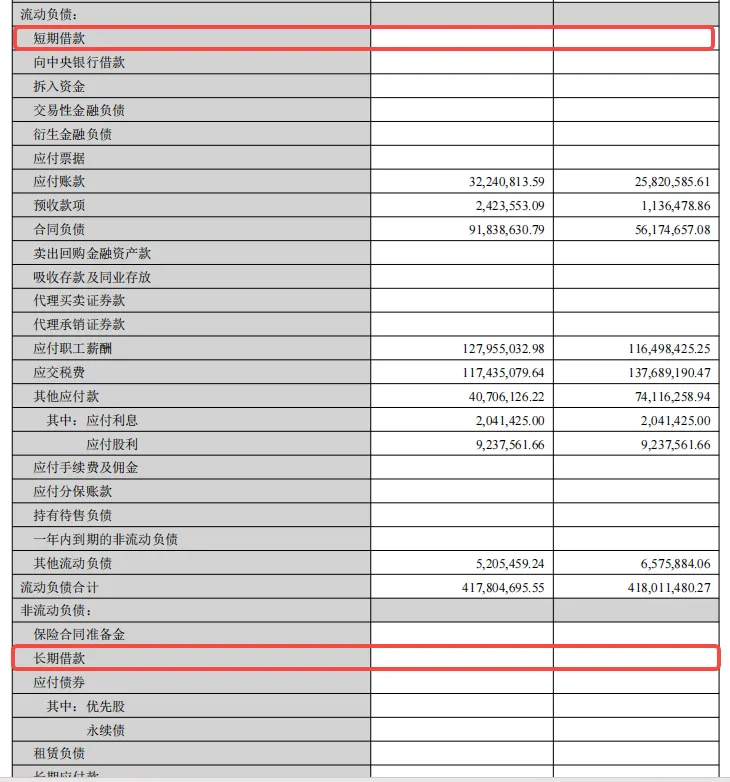

接下来要说的,就是华特达因真正打动我的地方:几乎没有任何借款。

我们看26年中报:

长期和短期借款都为0。这说明什么呢?

说明公司目前的经营,几乎不需要加任何的财务杠杆,就实现了15%以上的净资产收益率。

我们看下股东权益/资产=0.8873。这个数值真的是可以吊打A股一半以上的上市公司。

这个公司没有那种宽阔的“护城河”,但是有高且稳定的资本回报率:

1. ROE(净资产收益率)持续 >15%

2. 高毛利率84.19%

3. 充沛的自由现金流

近两年的分红一次是80%,一次113%左右。目前股息率在8%左右。

就这样,公司目前账上还有30多亿的现金,目前市值在76亿左右徘徊。

按照目前的财务状况,甚至往后几年都可以维持这种分红比例。

这应该是我目前看到过的除了白酒企业之外,财报数据最好的一家非白酒企业。

当然,我们投资中,首先要看的是风险,那么这家公司的最主要的风险有哪些?

1. 未来新生儿出生人口下降,这会直接冲击公司的主营业务。

2. 护城河不够宽,新的竞争者进入,会导致竞争加剧,盈利下滑。

第一个风险实际上跟我之前分析五粮液有同样的困境,而华特达因面对的问题的时间更加短,新生儿出生人口下降已经是连年下降了。而说不喝白酒的年轻人,没有那么快成为主力军。

从我个人的观察来看,新生儿出生人口下降是有一定影响的,但科学育儿观念的普及,会在一定程度上弥补这个影响。

我姐的小孩他们小时候,都没有定期吃维生素 AD 滴剂这种习惯。但到我小孩的时候,基本上每天都吃。

这就是一代人与一代人的不同,这可能也是过去几年中,即使新生儿人口持续下降,华特达因也能一直保持业绩增长的原因所在。

至于第二个风险,目前没有看到可以撼动其在儿童维生素 AD 赛道的对手,这个还有待观察。

大家可以对比一下华特达因与自己关注的公司的财报数据,看看有没有更好的,欢迎在评论区留言。