2026年中国速冻食品行业报告解读(页附下载)

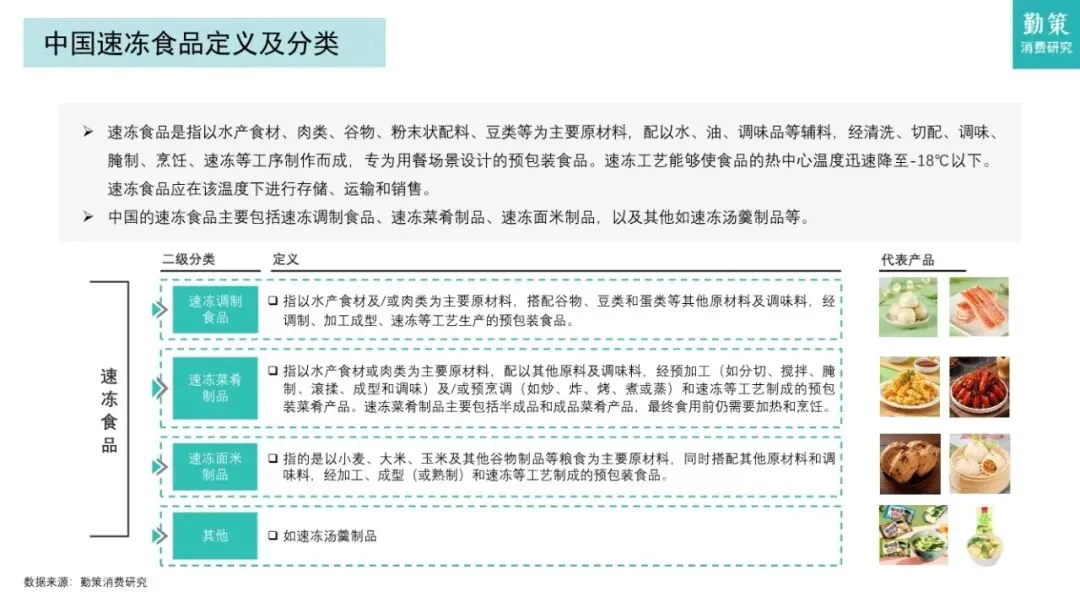

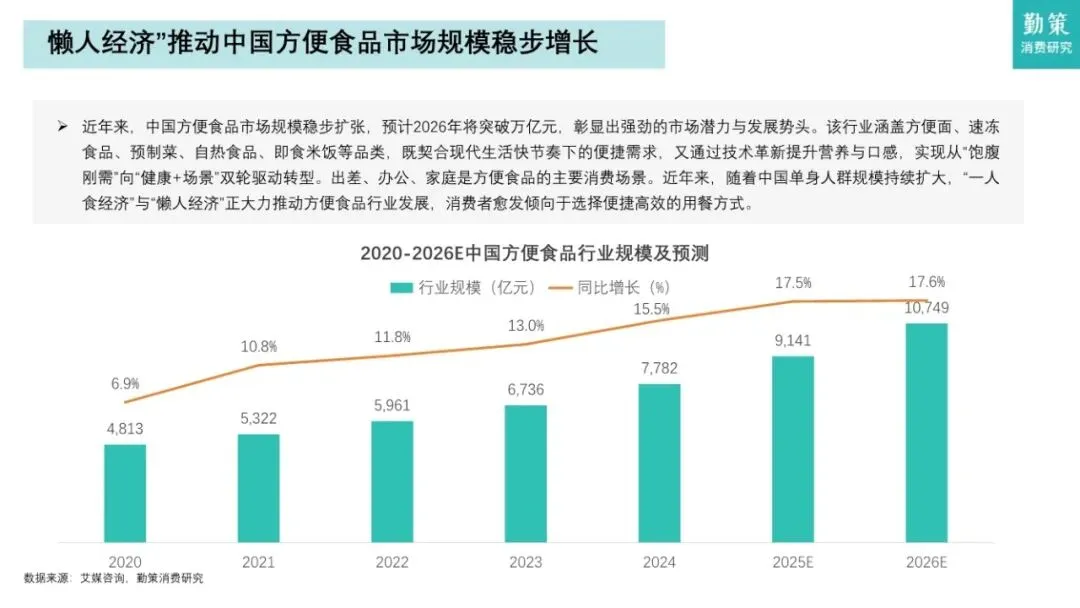

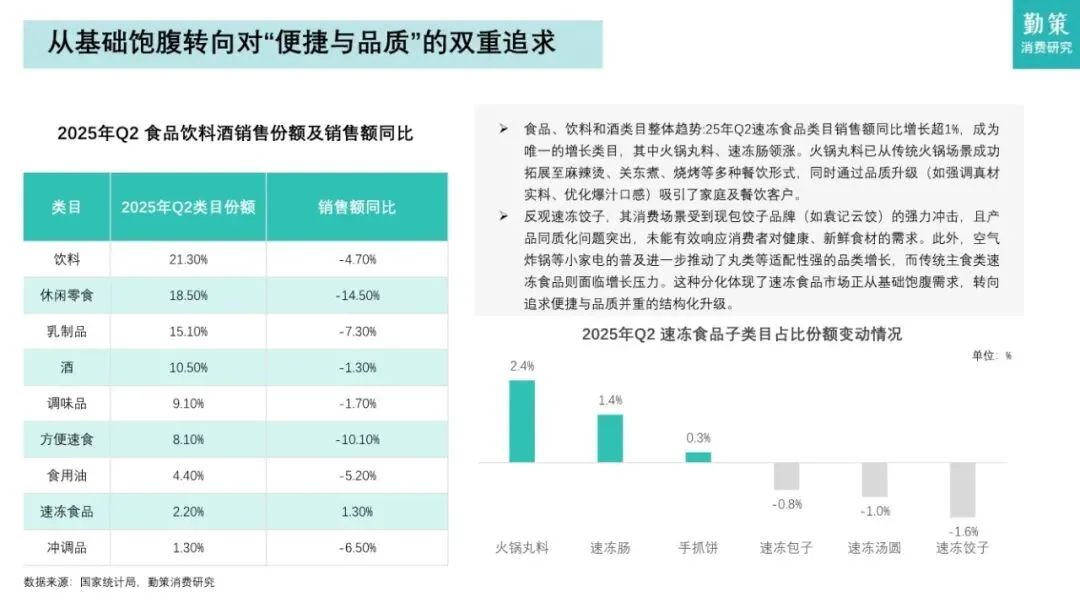

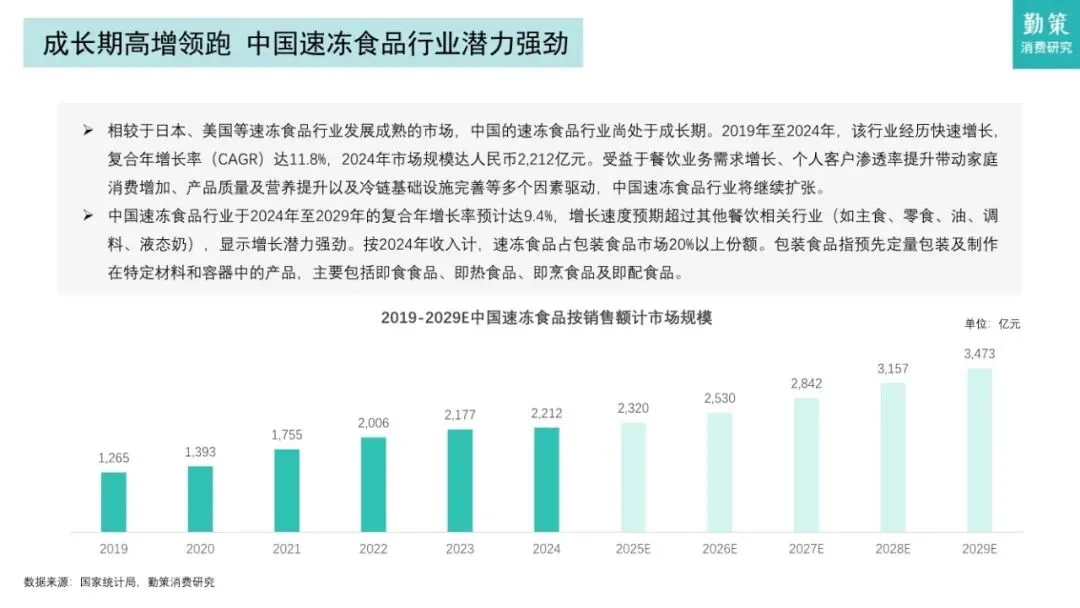

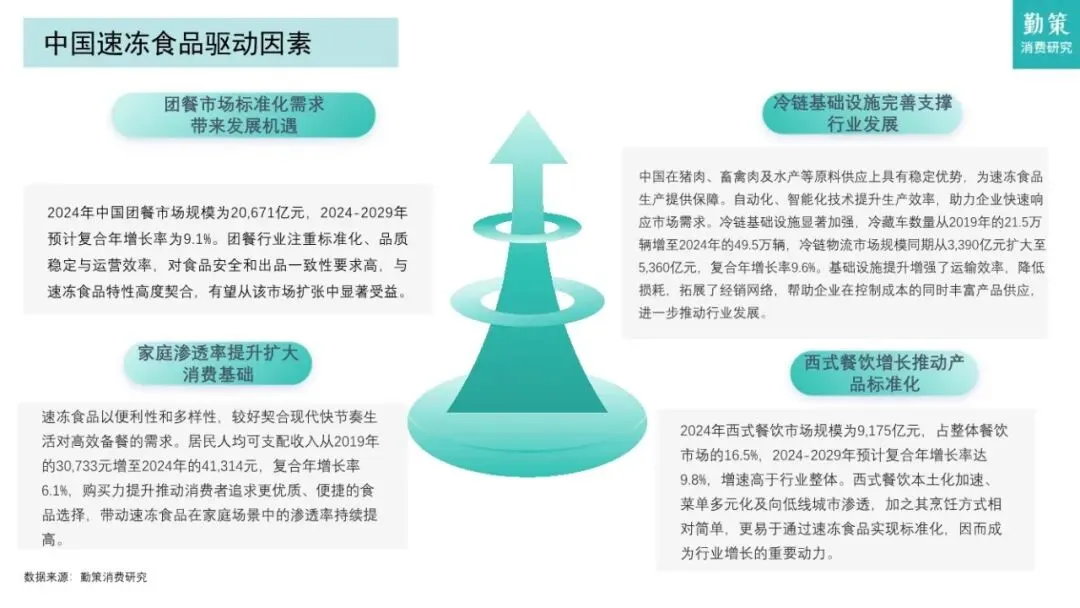

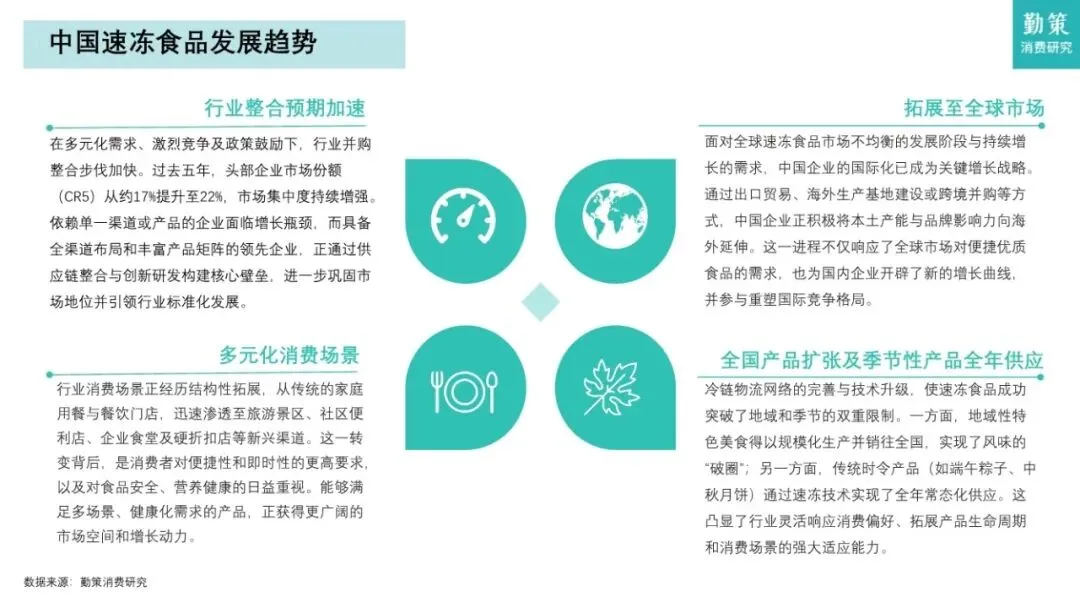

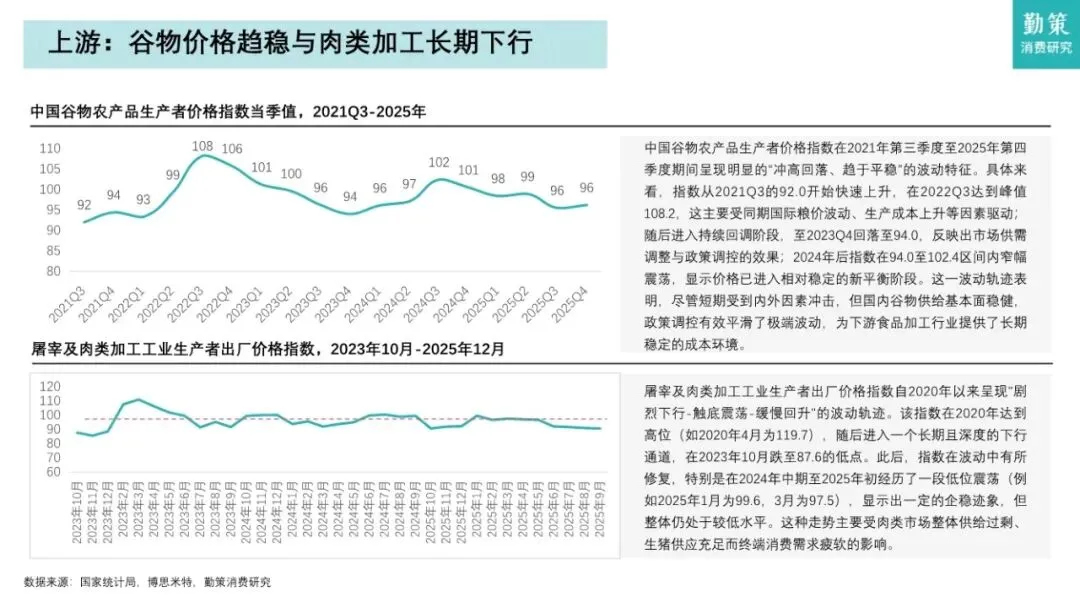

《2026年中国速冻食品行业报告》由勤策消费研究出品,核心主题是"连锁餐饮标准化提速,驱动速冻食品B端市场扩容"。一、行业现状:从基础饱腹转向"便捷与品质"双重追求速冻食品是以水产、肉类、谷物等为主要原料,经加工后通过速冻工艺(热中心温度迅速降至-18℃以下)制成的预包装食品。中国速冻食品主要分为四大类:在"懒人经济"推动下,中国方便食品市场整体扩张,预计2026年将突破万亿元。其中速冻食品表现尤为突出:中国速冻食品市场增速强劲:2019年至2024年复合年增长率达11.8%,2024年市场规模达2,212亿元人民币。预计2024-2029年复合年增长率仍将保持9.4%,到2029年市场规模有望达到3,473亿元。全球视角看中国:全球速冻食品行业2019-2024年复合增长率为7.0%,亚洲地区以7.8%的增速领跑全球,中国作为亚洲最大市场增长潜力巨大。"一人食"成为核心场景:2024年数据显示,速冻食品在独居就餐需求中占比达50.2%,超越方便面(65.5%)、自热米饭(49.8%)、自热火锅(48.6%)等品类,成为单人进餐首选方便食品。消费偏好分化明显:58.6%的消费者仍倾向自己做饭,这为半成品速冻食材(如切配好的蔬菜、调味肉类)创造了机会——既能降低烹饪门槛,又保留"动手参与感"。2025年第二季度数据显示,速冻食品内部出现明显分化:- 增长品类:火锅丸料(份额提升2.4%)、速冻肠(提升1.4%)领涨,主要受益于场景拓展(从火锅延伸至麻辣烫、关东煮、烧烤)和品质升级(强调真材实料、优化口感)- 承压品类:速冻饺子(份额下降1.6%)、速冻汤圆(下降1.0%)、速冻包子(下降0.8%)面临现包饺子品牌冲击和产品同质化问题这反映出行业正从"基础饱腹"向"便捷与品质并重"的结构化升级。- 上游:米面、肉禽、果蔬等农副原料供应商,以及包装、冷链设备供应商- 中游:速冻食品制造商(如安井、三全、思念、千味央厨等)- 下游:B端渠道(连锁餐饮、团餐、外卖、酒店)和C端渠道(商超、电商、社区团购)全产业链依托冷链物流实现高效衔接,冷链体系涵盖冷库建设、干线运输、城市配送和末端"最后一公里"冷柜。- 谷物价格趋稳:2021年第三季度至2025年第四季度,谷物农产品生产者价格指数呈现"冲高回落、趋于平稳"特征,2024年后在94-102区间窄幅波动,为下游提供稳定的成本环境- 肉类加工价格下行:屠宰及肉类加工工业生产者出厂价格指数自2020年高位(119.7)持续下行,2023年10月跌至87.6低点,虽有所修复但整体仍处于较低水平,有利于速冻食品企业控制原料成本- 2019-2023年从131亿元激增至801亿元,份额从10.36%跃升至36.79%- 预计2028年将达到1,577亿元,份额升至49.33%- 增长驱动:疫情期间居家消费需求爆发、火锅文化流行、空气炸锅等小家电普及相比之下,速冻面米制品增长温和,速冻调制食品2024年出现轻微下滑,反映市场饱和及消费偏好转向健康、便捷产品。餐饮连锁化提速:2024年中国餐饮连锁化率从2021年的19%提升至23%。其中501-1000家规模区间的品牌门店数增长最快,涨幅达93.6%,101-500家区间增长84.6%,显示行业进入百店以上连锁快速发展新阶段。B端需求核心逻辑:连锁餐饮为确保菜品一致性、降低劳动力成本和提升运营效率,大规模采购速冻食品用于中央厨房或门店快速加工,推动速冻食品B端需求占比超50%。预计2025-2028年速冻食品B端市场复合年增长率超8%。- 安井食品:以超百亿元营收规模和约6.6%市场占有率稳居龙头,份额约为第二名的两倍- 行业前五名(CR5):市场占有率合计约15%,其中安井6.6%、思念3.3%、三全(数据未完整显示)、湾仔码头1.3%、海霸王0.9%与成熟市场相比,中国速冻食品行业集中度仍有较大提升空间,龙头企业有望通过并购整合进一步获取份额。- 销售网络:需建立直销、分销等多元化渠道,投入大量时间、资金和地方资源进行市场培育- 规模壁垒:规模化企业对上游议价能力强,能以更低成本获取原料;新进入者初始投资高昂,难以快速实现规模效应- 生产技术:需配备精密设备、标准化流程和严格质控系统,缺乏关键技术经验难以建立竞争力- 品牌:知名品牌通过稳定质量和热门产品赢得信任,新进入者需长期大量投入才能获得市场认可- 2020-2024年营收从69.7亿元持续增长至151.3亿元,四年规模翻倍- 净利率从8.7%提升至10.0%,盈利能力稳居行业榜首- 产品结构:速冻菜肴制品(预制菜)成为核心驱动力,2021-2024年复合增长44.9%,营收占比从15.4%提升至28.8%;传统速冻调制食品占比从60.6%下滑至51.9%,速冻面米制品占比从22.2%下降至16.3%- 渠道结构:经销商渠道为核心(占比85%左右),经销商数量从618家扩展至2,017家;电商与新零售渠道快速崛起,2023年后贡献显著增量- 2021-2024年营收从69.4亿元波动下行至66.3亿元,三年复合增长率-1.52%- 净利率从10.8%下滑至8.2%,盈利能力减弱- 零售及创新市场:2020-2022年受益于"宅经济"增长至62.2亿元峰值,随后因商超客流下滑、价格战等因素连续两年收缩- 餐饮市场:战略转型重点,营收从2020年11.7亿元增长至2024年14.5亿元,占比从16.9%提升至22.0%,展现出较强的抗周期能力在多元化需求、激烈竞争及政策鼓励下,头部企业市场份额(CR5)从约17%提升至22%。具备全渠道布局和丰富产品矩阵的领先企业,正通过供应链整合与创新研发构建核心壁垒。连锁餐饮标准化进程加速,团餐市场(2024年规模20,671亿元,预计2024-2029年复合增长9.1%)和西式餐饮(2024年规模9,175亿元,预计复合增长9.8%)成为重要增长点。速冻食品通过冷链物流完善和预制化属性,帮助连锁餐饮应对季节波动、外卖高峰和食品安全要求,实现成本节约(单店采购成本降10-20%)。- 地域突破:借助冷链物流,地方特色美食实现全国化供应;传统时令产品(如粽子、月饼)实现全年常态化供应中国企业正通过出口贸易、海外生产基地建设或跨境并购等方式,将本土产能与品牌影响力向海外延伸,参与重塑国际竞争格局。中国速冻食品行业正处于成长期向成熟期过渡的关键阶段。核心增长逻辑已从C端家庭消费驱动,转向B端连锁餐饮标准化驱动。安井食品凭借"BC兼顾、全渠发力"战略和预制菜品类突破,持续巩固龙头地位;三全食品等传统巨头则面临零售渠道承压,急需深化B端布局。行业整体呈现"一超多强"格局,未来整合空间广阔,具备全渠道能力、产品创新力和供应链效率的企业将赢得长期竞争优势。部分内容预览

—

—

—

扫描识别下方二维码可自助开通会员

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。

如何快速获取相关资料?

如何快速获取相关资料?