大盘缩量十字星,市场情绪大幅回落,成交量稍有萎缩到2.12万亿,整体算是健康走势,主要因为量不够的节前效应,慢慢就能好转起来了,本周最后两天,惯例就会有资金去博弈节后的开门红行情的,整体趋势还是向上的。

春季躁动,还没结束,节后大概率还是成长、主题等高波资产占优,还是保持耐心,坚定持股科技为主,手中国产芯片新进一哥是超级重仓持仓标的,昨天再度突破大涨,市场现在醒豁过来,已经称呼为原神了,再度期待下一个标的爆点。

seedance还在发酵,只是近期监管后3板就是天花板,今天这些三板后,就要挑战连板高度了,于是情绪资金又外溢到AI安全如人民网等。

半导体长鑫上市可能延期,但盛合晶微科创板IPO定于2月24日上会,又要上市了,设备又迎利好。

重要财报落地,制约国产的“利空”差不多都已出清了。

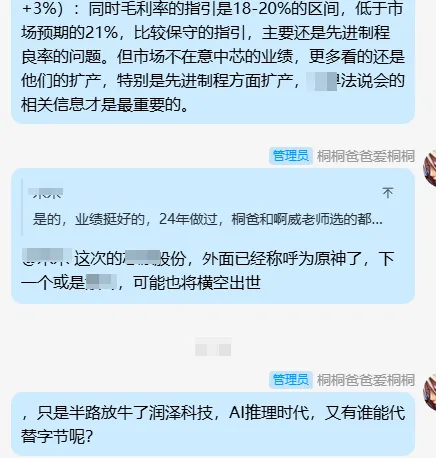

中芯国际2025年Q4营收24.89亿美元,yoy+12.8%,qoq+4.5%,归母净利润1.73亿美元,yoy+60.7%,qoq-9.9%,毛利率19.2%符合18-20%的指引。预计26Q1收入指引环比持平,毛利率18%~20%,26年公司指引全年营收增幅预计高于可比同业的平均值。Q4业绩预期一般,收入达到了市场的预期,但是毛利率表现一般,主要还是7nm良率的问题。最关键的是下季度的指引,环比是持平的,低于市场预期的(环比+3%),同时毛利率的指引是18-20%的区间,低于市场预期的21%,比较保守的指引,主要还是先进制程良率的问题。但市场不在意中芯的业绩,更多看的还是他们的扩产,特别是先进制程方面扩产,今早法说会的相关信息才是最重要的。

周二公布的最新零售销售数据显示,美国12月消费者支出环比持平,低于预期的增长0.4%。而11月零售销售曾增长0.6%。美股收盘,道指续创历史新高,在利率下行的背景下,股市却未能同步走强,科技板块成为主要拖累,半导体指数下跌0.7%,大型科技股内部波动加剧,科技股拖累纳指收跌,英特尔跌超6%,七巨头中特斯拉独涨近2%,中概股逆势收涨,禾赛涨超6%,阿里涨逾2%,金银横盘震荡。

江淮定增,计划融资35亿人民币,大佬葛卫东、方文艳(章建平)、韩文斌(私募价投)等,看好江淮汽车的投资逻辑主要是高端系列对进口豪华品牌份额的替代,以及智能驾驶。

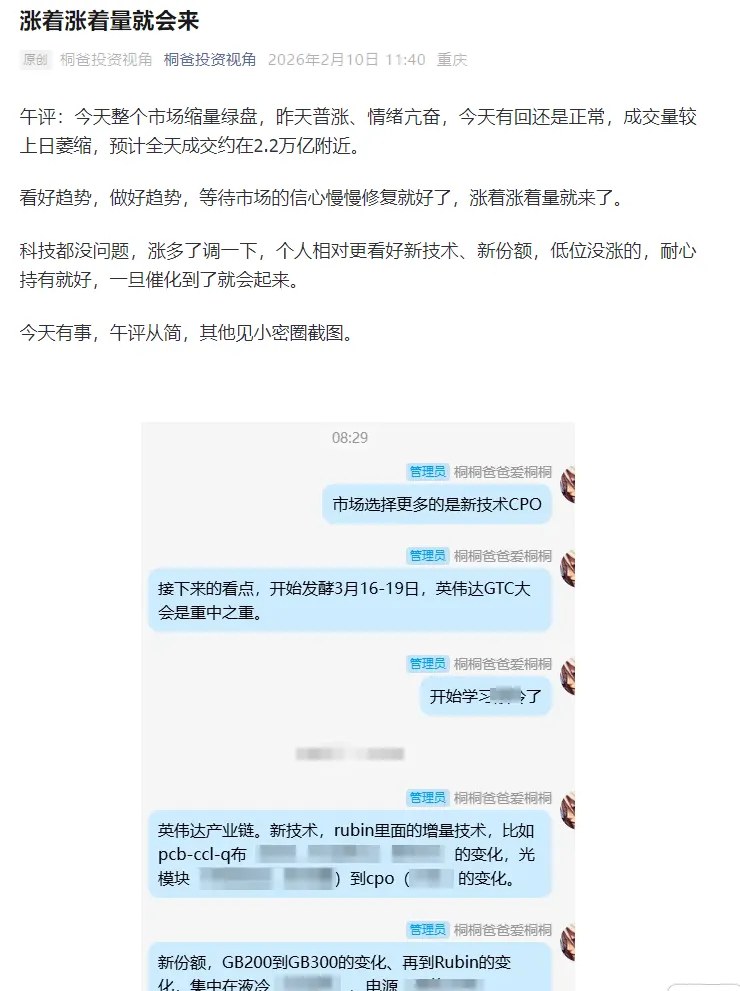

3月16-19日,英伟达GTC大会,会有许多新技术、新订单的预期。

上海已开放超5200公里自动驾驶测试道路,将按需扩大开放范围。