一、行业视角:供需双线主导,进入紧缺周期

(一)中国供给约束刚性:

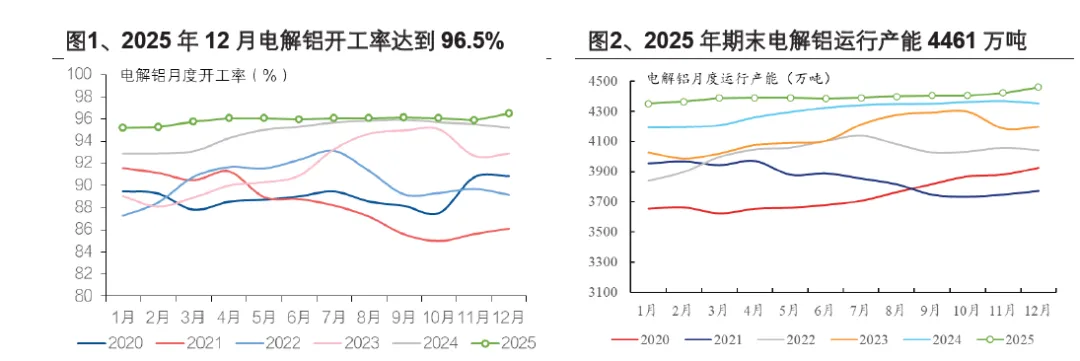

国内产能逼近4543万吨天花板上限。供给侧改革明确全国电解铝产能上限约4543万吨,2025年末中国原铝已建成产能4621万吨、运行产能4461万吨,产能利用率接近满产,并逼近产能天花板。

2026年预计是国内电解铝产能增长的最后一年。2026年计划新增产能包括天山铝业24万吨/年扩建产能和扎铝二期35万吨/年新建产能,2027年无新增产能计划。

(二)发达国家的电解铝冶炼环节正面临着电力挤出

受制于电力系统的不稳定性,企业在电力市场中处于定价劣势、面临与AI数据中心争夺用电能耗的压力,导致海外电解铝减产的扰动频繁增加,波及产能约80万吨。

AI数据中心正显著拉动美国电力需求增长,其电力系统储备裕度将持续下降。美国能源部预计数据中心的占全国总耗电量的比重将从2024 年约4.4%上升至2028年的6.7%-12%。根据兴证公用事业团队测算,美国电力系统储备裕度将持续下降,威胁电网安全性,低/中/高三种情景下2030年电力系统储备裕度将下降至5%/1%/-3%。美国多州已在调整电力协约价格,南卡罗来纳州、肯塔基州等地已针对高耗能、大负荷的用户上调电费要求。

面临激烈的电力竞争,数据中心对电价的支付意愿远高于电解铝厂,正推高电价成本,并挤出电解铝冶炼产能。美铝在2025年9月的一场行业会议上表示,要使铝冶炼厂实现经济效益,电价需维持在每兆瓦时30美元左右,其目前必须与亚马逊、微软等科技公司争夺电力合同,而科技巨头愿意为电力支付每兆瓦时100美元以上的价格,远高于铝冶炼厂的承受能力。

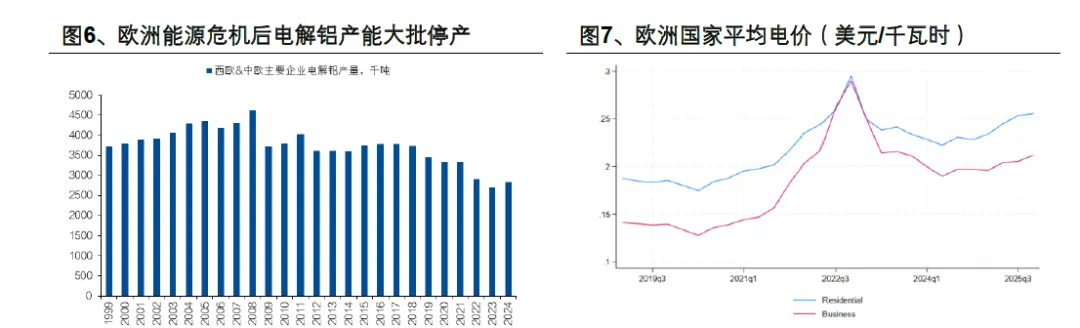

海外设备设施老旧、重启成本高、复产困难。2022年曾经上演过天然气价格暴涨传导至电力成本跳升导致的海外大规模减产,欧洲关停约140万吨、北美关停约30万吨电解铝产能。尽管能源价格从高点有所回落,但大部分停产产能因设施老旧、成本过高和结构性调整复产困难,欧洲复产不足20%,2026E复产约12万吨。美国原铝产能收缩已持续数年,2024年原铝产量下降至67万吨,仅剩四家铝冶炼厂在产,盈利能力远逊于中国电解铝企业,重启闲置产能成本高昂,特朗普重振本土制造业和关税保护政策下的新产能规划投放需待2030年,2026年仅有5万吨闲置产能重启。

冰岛出现意外减产,复产无期。2025年10月,世纪铝业冰岛铝厂因电气设备故障暂停两条生产线,涉及产能在20万吨左右,公司11月表示预计维修需要11-12个月,尚无明确复产时间表。

德国复产产能多次延期。2025年德国Trimet旗下三家冶炼厂相继启动复产,预计2026年有4万吨产量增量,进度有延期。

西班牙复产遭遇全国性停电。美铝计划复产西班牙的San Ciprian冶炼厂,年产能22.8万吨。该项目此前复产多次延期,2024年计划出售未果,2025年3月31日成功签约合资项目筹措资金,但4月28日西班牙突发性的全国大范围停电导致进度延期,现重新启动项目,预计2026年年中达产,预测产量增量8万吨。

提振于美国“重振本土制造业”的战略,世纪铝业规划于26Q2重启其位于南卡罗来纳州 Mount Holly约5万吨的闲置产能,耗资5000万美元,已与南卡罗来纳州政府延长了电力协议,确保在2031年前获得可靠电力供应。美国其他冶炼厂重启概率较小,如美铝因高昂的重启成本并不考虑重启5万吨闲置产能。

新产能规划投放需待2030年。阿联酋全球铝业(EGA)规划在美国俄克拉荷马州建设原铝厂,产能约60-75万吨/年,预计2026年底开工,2030年前投产。目前项目仍处于初期阶段,寻找股权合作方。EGA曾表示,俄克拉何马州冶炼厂能否开工,取决于是否能够获得“具有竞争力的长期”电力供应协议。

(三)印尼新增项目在2026/2027年不足以逆转供需

印尼是全球电解铝产能增量的主要贡献者,基建为短中期项目投运的核心制约因素。据ALD,印尼当前电解铝建成产能规模百万吨,远期规划超千万吨新增产能。印尼煤和铝土矿储量丰富,是放眼全球发展电解铝产能的首选地。近几年中资企业一直在积极布局印尼电解铝项目,但印尼基建设施基础较差,电力供应有限,推进电解铝项目需要完成从电力供应配套设施开始的全套流程,投资强度大,且建设进度远慢于国内工期。

印尼预计2026年形成90万吨新增产量,2027年在百万吨以上;更远期产能面临电力规划问题,落地挑战较大。2026年增量主要来自阿达罗-力勤项目、青山&信发合资项目。

阿达罗-力勤项目50万吨产能已于2025年11月底开始起槽投产,初步规划2026年10月达产。

青山和信发合资项目:1)聚万项目位于北马鲁古维达贝工业园,一期25万吨产能已通电,2026年还规划有产能投产;2)泰景项目位于印尼苏拉威西岛莫罗瓦利青山工业园,首期60万吨产能已完成土建。

(四)需求侧有结构增量:交通、电网、储能

2023-2025年全球电解铝平均需求增量约180万吨/年,2年CAGR增速为2.5%。预计 2026E增量150-200万吨,同比增速为2.0-2.7%。2025年上半年光伏抢装,提前透支相关铝消费,市场普遍担忧2026年光伏用铝量下滑,但电网投资和汽车轻量化支撑稳健需求,且其他领域正持续涌现新亮点,包括储能2025年下开始爆发式放量、空调&电网&新能源车领域铝代铜的推进。

1)新能源车用铝需求稳定增长,预计2026年贡献百万吨铝需求增量。根据《节能与新能源汽车技术路线图1.0》,2025年新能源汽车用铝量将达到250kg,考虑到镁合金亦存在替代铝合金的可能性,假设单车用铝量2025-2027年分别为227/237/247kg,测算2026/2027年用铝增量对应为75/91万吨。

铜铝比突破4.2,下游行业在成本驱动下系统性布局铝代铜技术及产线,用铝量还有提升空间,新能源汽车在低压线束环节已快速推进“铝代铜”,铝化率已过半,部分导体从铜换成铝,可以显著减轻整车重量,延长续航。

2)中国电网对铝的年消耗量约在千万吨级别,电网投资延续将拉动铝需求,十五五期间国家电网固定资产投资额预计将达到4 万亿元,对比十四五期间增长40%,

2026年特高压项目有望集中开工,以及在配电电缆(低压领域)“铝代铜”已成为一种显著趋势。

1国内特高压电网需求旺盛,同时美国加大电网投资亦能提供支撑。国内十五五规划定调新型电力系统建设,特高压电网储备项目充足,工程需求主要来自“三交九直”和“五交九直”项目。十五五期间国家电网固定资产投资额预计将达到4万亿元,对比十四五期间增长40%,特高压电网项目进度有望加快。同时,欧美电网设备老化,制造业回流和AI数据中心建设需求拉动美国加大电网投资建设力度,亦将支撑铝线缆需求。

2电力领域的铝代铜。在输电线路领域,“铝代铜”已成为一种显著趋势,尤其在高压架空线路中占据主导地位。在配电电缆(低压领域),铝线缆较铜线缆材料成本低约30%。

3光伏未来两年对电解铝需求的带动有限。2025年国内光伏抢装拉动需求超预期,2026年国内需求有回落可能,但海外欧洲等传统市场平稳增长、且中东等新兴市场需求快速发展,预计2026年全球新增装机量保持相对平稳,未来两年对电解铝需求的带动有限。

3)储能爆发,2026年将带来57万吨铝需求增量。

AI 等新兴场景拉动需求持续放量,2026年政策驱动、刚性需求和经济性提升有望推动储能需求全球开花。2025年8月中国发布的《新型储能规模化建设专项行动方案(2025一2027年)》,这份纲领性文件从顶层设计上彻底明确了未来三年的发展路径,要求2027年底,全国新型储能装机规模将达到180GW以上,并推动完善容量电价机制,使其经济性显著提升。据兴证电新团队测算,预计2026年全球储能电池需求量同比增速约47%,规模达771GWh。据SMM,1GWh储能

4)空调领域潜在的铝代铜需求。2025年3月,工信部等十部门联合发布的《铝产业高质量发展实施方案(2025-2027年)》明确提出,扩大铝消费重点方向包括空调热交换器等。空调行业因用铜密集度高、成本敏感性强,已成为铝代铜的先锋战场。美的、海尔、小米等主要龙头企业共同参与标准修订,并加入空调铝强化应用研究工作组自律公约,承诺不在广告层面恶意攻击铝方案、不以全铜作为贬损竞争对手的卖点。在产线端,金田、海亮等铜管龙头都已经在广东等地投资建设新一代铝管示范产线。空调铝代铜有望带动每年约30万吨的增量需求,单台空调降低200-300元成本。

(五)供需平衡:2026E有望进入紧缺周期

综上所述,供给端国内产能有刚性约束,印尼中短期增量有限,欧美冶炼产能面临能源挤出,复产有难度,铝在需求端有新能源车、电网、储能、铝代铜支撑,我们预计2026年电解铝将供不应求,叠加较低的库存,支撑铝价中枢抬升。

二、企业视角:竞争力全球领先,红利属性凸显

(一)中国企业具备全球竞争力

中国低廉的电价和稳定的电力供应在全球具有竞争力。电解铝作为高耗能产业需要长期稳定的电力供应,耗电量巨大,中国企业电价在全球范围内属于偏低水平,兼备大体量&电价低廉&稳定性优势。

海外难以寻找到稳定&低价电力供应地,基建配套是重要难点。1欧洲电价水平最高且不稳定性加剧;2美国面临AI数据中心争夺电力的挑战,工业用电价格持续走高;3非洲多国面临电力短缺危机,非洲第二大电厂莫桑比克Mozal铝厂因电力限制关停,安哥拉电价较低但为水电主导,有季节性波动风险;4东南亚部分国家工业电价水平低于中国,但面临基建配套落后的挑战,项目落地和稳定运行的难度较大。

国内:电价为核心驱动,电解铝产能向低电价&清洁能源富集的地区转移。2021年能耗双控后,电解铝产能加速从传统的煤电大省山东置换调整至云南、新疆和内蒙古。新疆和内蒙古煤炭资源储备丰厚,煤电成本低,且清洁能源丰富,均积极转型绿电;云南则主要依赖水力发电。

(二)红利属性凸显

盈利丰厚,公司派息率提高。2024年以来,铝价中枢维持高位,电解铝盈利丰厚且稳健,电解铝公司经营利润及现金流改善明显,公司普遍加大股东回报力度,派息率逐年提升,同时增加回购支持,预计2025年行业派息率来到40-50%水平,派息率在有色金属板块里面遥遥领先。

持续压降负债,资本开支中枢下移,股东回报能力有望持续改善。除了近两年部分公司有产能置换外,电解铝公司几乎没有大的新增投资,预计 2026年开始将看到资本开支大幅收窄。自由现金流持续改善,持续压降债务,2024年行业主要公司有息负债率已下降至40%以下。

三、投资观点:进攻和红利双击

中国电解铝企业具备全球竞争力、正将行业红利转化为股东回报。看好铝价中枢抬升,铝价每上涨10%,将带来约30%的EPS增厚,质量与周期共振,看好电解铝板块价值重估。推荐公司中国宏桥、中国铝业,建议关注创新实业、南山铝业国际。

中国宏桥:一体化产业链业绩稳健。重视股东回报,假设2026年回购金额同比持平为56亿港元,以及派息比率为63%,股东回报将达到约280亿元,2026年盈利中枢抬升、资本开支将明显缩减,派息具备进一步增长潜力。中国铝业:一体化产业链龙头,公司持续夯实资产质量,并加强市值管理,改善股东回报,派息率逐年提高,25H1派息率提高至30%。

创新实业:公司构建了较高的自给率一体化产业生态和资源卡位,并有稀缺的电解铝产能增量,规划在沙特投资建设50万吨电解铝产业链项目,已取得土地和许可。

南山铝业国际:印尼氧化铝业务具备成本优势,中长期规划合计75万吨电解铝产能,其中25万吨产能项目建设于2026年启动,业绩弹性可期。