中国刨花板行业头部企业十年演变综合

分析报告(2016-2025)

报告摘要

本报告纵向对比了2016年、2021年及2025年中国刨花板行业头部企业的产能、排名与竞争格局,旨在揭示近十年间行业的深层演变逻辑。核心结论显示,行业经历了从"规模化扩张"到"超级化与寡头竞合"的剧烈转型。产能门槛指数级提升,资源以前所未有的速度向山东等核心产区的顶尖集团集中,最终形成了由少数"四百万立方米级"寡头引领、高集中度与高竞争强度并存的新生态。"持续超常规扩张"与"多基地战略布局"成为企业生存与领先的绝对法则。

第一章:总览——从分散到寡头:

一场持续十年的产业跃迁

中国刨花板行业的过去十年(2016-2025),完成了产能由2000万方到6500万方的历史性跨越,是一部波澜壮阔的产业集中与升级史。在环保标准提升、定制家居需求爆发及资本力量介入等多重因素驱动下,行业竞争的核心从单一的产品与价格,迅速演变为以规模、速度、布局和资源整合能力为核心的全面竞赛。本报告通过三个切面(2016、2021、2025),清晰勾勒出这条从相对分散走向高度集中的演进路径,以及其间惨烈而精彩的格局洗牌。

第二章:深度对比——三个关键节点

的数据全景与格局跃迁

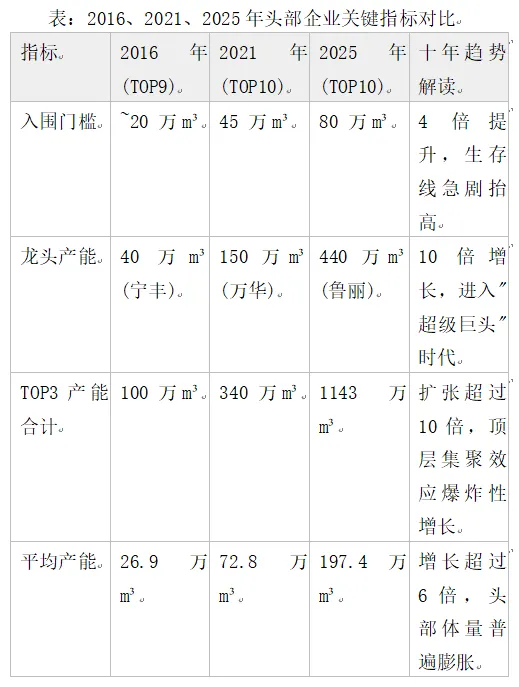

2.1 2016年:格局初定,规模有限

行业处于集约化发展的起步阶段。头部企业产能集中在20-40万立方米区间,宁丰集团以40万立方米的产能即可领军行业。TOP9企业总产能仅为242万立方米,行业集中度低,竞争格局相对分散,企业多依赖单条大型生产线立足。(详见附件一)

2.2 2021年:群雄并起,产能跃进

行业进入第一轮规模化扩张高潮。五年间,头部门槛从约20万立方米跃升至45万立方米。"百万立方米级"企业诞生(万华禾香150万,宁丰100万),颠覆了原有规模认知。新玩家如巴中建丰、千年舟凭借巨额投资强势入局,而2016年榜单中的多数企业已被挤出前列,首次大规模洗牌完成。TOP10产能合计728万立方米,行业集中度(CR10)升至18.7%。(详见附件二)

2.3 2025年:巨头林立,决胜"超级化"

行业竞争进入"寡头形成"阶段。头部扩张速度(+171.2%)远超行业平均增速(+68.2%),导致差距急剧拉大。

规模维度: 龙头从"百万级"跃升至"四百万吨级"(鲁丽440万立方米),TOP10门槛飙升至80万立方米。

集中度: CR10历史性突破30%,达30.1%;TOP3企业(鲁丽、万华、宁丰)产能总和(1143万立方米)已超过2021年整个TOP10的总和。

区域格局: 山东省形成"垄断性"产业集群,在TOP10中占据4席,产能占比高达64.0%,绝对优势确立。(以上数据详见附件三)

生存法则: "不扩张即被淘汰"成为铁律。增长停滞或缓慢的企业(如巴中建丰、深圳盛屯)排名暴跌;而持续进行超常规投资的企业(如鲁丽、佳诺威)则实现排名跃升或强势新晋。

第三章:趋势洞察——竞争逻辑的演进、驱动因素

与企业战略变迁

3.1 核心驱动因素的演变

政策与环保: 连续趋严的环保政策,淘汰了落后产能,为连续平压等先进、大型装备提供了市场空间,直接推动了"单线大型化"和产业升级。

市场需求: 定制家居产业的爆发性增长,对板材的规模供应稳定性、品质一致性和环保指标(无醛添加)提出了更高要求,利好具备大规模、高标准生产能力的头部企业。

资本与技术: 行业技术壁垒(连续压机)与资本壁垒(单线投资额巨大)显著提高,使得新进入者必须携带巨额资本和先进技术,这加速了具有化工、地产等背景的"跨界者"颠覆格局(如万华、建丰)。

产业链整合: 下游家居品牌商向上游延伸供应链(如千年舟),与上游板材制造商向下游拓展(如宁丰、鲁丽提供解决方案),使得竞争从制造环节扩展至全产业链效率的竞争。

3.2 企业成功关键要素的十年变迁

2016-2021周期:"规模与速度"。核心是能否投资建设一条或数条高产能的连续平压生产线,快速跻身"百万方俱乐部",建立产能门槛。

2021-2025周期:"持续扩张能力与战略布局"。核心演变为:

1.持续的资本投入能力: 能否进行第二轮、第三轮的激进扩张(如鲁丽增长388.9%),以跟上头部阵营的"军备竞赛"节奏。

2.多基地网络化布局: 从单点工厂向全国多个区域性生产基地布局(如万华产线从6条增至13条),以降低物流成本,贴近市场,增强抗风险能力。

3.产品与技术的差异化: 在规模基础上,深耕OSB、无醛板、功能性板材等高附加值产品,构筑第二道护城河。

4.资源与区域聚集: 背靠山东等原料、政策、产业链配套优势明显的产业集群,获得成本与协同效应。

3.3 代表性企业战略路径追踪

持续领跑型(宁丰、鲁丽): 凭借先发优势和技术积累,持续进行产能扩张和产品线丰富,始终稳居行业最前列。鲁丽更以极致扩张策略在2021-2025周期登顶。

跨界颠覆型(万华禾香): 以颠覆性技术(秸秆板)和强大资本实力切入,通过全国多基地快速复制模式,迅速攀至行业顶峰,并持续保持领先。

稳健增长型(丰林木业): 依托上市公司平台,进行有节奏的产能扩张和基地布局,排名虽有小幅波动但始终身处头部阵营。

新晋挑战型(佳诺威、佰世达): 在行业"超级化"末期,仍能通过孤注一掷的大规模投资实现弯道超车,闯入前十,但未来面临维持增长的持续压力。

增长停滞/掉队型(巴中建丰、深圳盛屯): 在关键扩张周期内增长缓慢或停滞,导致行业地位迅速滑落,证明了在高速集中的行业中"逆水行舟,不进则退"的残酷法则。

第四章:结论与展望——未来行业生态构想

4.1 主要结论

过去十年,中国刨花板行业完成了从"分散"到"集中",再到"寡头竞合"的产业成熟化关键蜕变。这场变革的本质是效率驱动下的资源重新配置,最终表现为产能向最具资本实力、技术效率和区位优势的极少数企业集团高度集中。山东省凭借其综合产业集群优势,已成为无可争议的产业极核。

4.2 未来展望

1.竞争格局: TOP3寡头格局将趋于稳定,但第4-10名席位争夺将依然激烈。行业集中度(CR10)仍有上升空间,但速度可能放缓。

2.竞争焦点转移: 在规模壁垒已初步建立后,头部企业间的竞争将更多从"产能军备竞赛"转向"成本精细控制"、"产品创新与差异化"、"供应链与渠道整合"以及"绿色低碳与数字化智能制造"的全面竞争。

3.企业生存之道: 对于非头部企业,生存策略要么是成为被巨头整合的优质区域性产能,要么是在细分产品市场(如特殊功能板材、高端OSB)做深做精,形成不可替代的"隐形冠军"。行业将呈现"巨头通吃"与"小众精专"并存的二元生态。

附件:三个年份的原始排名数据表

附件一:2016年中国刨花板企业产能排名(部分)

排名 | 企业 | 品牌 | 产能(万m³) | 生产线 |

1 | 宁丰集团股份有限公司 | 宁丰 | 40 | 1条 |

2 | 寿光市鲁丽木业股份有限公司 | 鲁丽 | 30 | 1条 |

3 | 广西祥盛家居材料科技股份有限公司 | 派阳山 | 30 | 1条 |

4 | 漳州盛电集团有限公司 | 威利邦 | 30 | 1条 |

5 | 万华生态产业集团股份有限公司 | 禾香 | 25 | 3条 |

6 | 鸿伟木业(仁化)有限公司 | 鸿伟木业 | 25 | 2条 |

7 | 广西三威家居新材股份有限公司 | 三威 | 22 | 1条 |

8 | 昆明飞林人造板集团有限公司 | 飞林 | 20 | 1条 |

9 | 广西丰林木业集团股份有限公司 | 丰林 | 20 | 1条 |

数据来源:依据互联网搜索的公开资料整理。

附件二:2021年中国刨花板大型生产企业及企业集团排名(TOP10)

排名 | 企业名称 | 生产能力(万m³/a) | 生产线数量 | 品牌 | 主要产品种类 | 省份 |

1 | 万华禾香生态科技股份有限公司 | 150 | 6 | 禾香 | 刨花板(秸秆基) | 山东 |

2 | 宁丰集团股份有限公司 | 100 | 3 | 宁丰 | 刨花板、定向刨花板、细表面定向刨花板、轻质刨花板、无醛添加刨花板 | 山东 |

3 | 寿光市鲁丽木业股份有限公司 | 90 | 2 | 鲁丽 | 定向刨花板、细表面定向刨花板 | 山东 |

4 | 巴中建丰新材料有限公司 | 75 | 2 | 建丰 | 刨花板、定向刨花板、细表面定向刨花板 | 四川 |

5 | 商丘市鼎丰木业股份有限公司 | 65 | 3 | 鼎丰 | 刨花板 | 河南 |

6 | 广西丰林木业集团股份有限公司 | 56 | 2 | 丰林 | 刨花板 | 广西 |

7 | 千年舟新材科技集团股份有限公司 | 52 | 2 | 澳思柏恩 | 刨花板、定向刨花板 | 浙江 |

8 | 深圳盛屯集团有限公司 | 50 | 2 | 威利邦 | 刨花板 | 广东 |

9 | 大亚圣象家居股份有限公司 | 45 | 1 | 大亚 | 刨花板 | 江苏 |

10 | 山东菏泽茂盛木业有限公司 | 45 | 4 | 茂盛 | 刨花板 | 山东 |

数据来源:中国林产工业协会、林产工业规划设计院《中国刨花板产能数据》

附件三:2025年中国刨花板生产企业产能排名(TOP10)

排名 | 企业名称 | 生产能力(万m³/a) | 生产线数量 | 品牌 | 主要产品种类 | 省份 |

1 | 寿光市鲁丽木业股份有限公司 | 440 | 6 | 鲁丽 | 定向刨花板、细表面定向刨花板、可饰面定向刨花板 | 山东 |

2 | 万华生态产业集团股份有限公司 | 403 | 13 | 禾香 | 刨花板(秸秆基)、木草复合刨花板 | 山东 |

3 | 宁丰集团股份有限公司 | 300 | 6 | 宁丰 | 刨花板、定向刨花板、细表面定向刨花板、轻质刨花板、无醛添加刨花板 | 山东 |

4 | 佳诺威集团股份有限公司 | 171 | 4 | 佳诺威 | 刨花板、定向刨花板、细表面定向刨花板 | 安徽 |

5 | 商丘市鼎丰木业股份有限公司 | 135 | 4 | 鼎丰 | 刨花板 | 河南 |

6 | 山东佰世达木业有限公司 | 120 | 3 | 欣佰世达 | 刨花板、定向刨花板 | 山东 |

7 | 千年舟新材科技集团股份有限公司 | 120 | 5 | 澳思柏恩 | 刨花板、定向刨花板 | 浙江 |

8 | 广西丰林木业集团股份有限公司 | 110 | 3 | 丰林 | 刨花板 | 广西 |

9 | 六安东霖木业集团有限公司 | 95 | 2 | 梦东霖 | 刨花板 | 安徽 |

10 | 巴中建丰新材料有限公司 | 80 | 2 | 建丰 | 刨花板、定向刨花板、细表面定向刨花板 | 四川 |

数据来源:国家林业和草原局产业发展规划院、中国林产工业协会《中国刨花板产能数据》

报告编制说明

1.本报告数据基于互联网搜索信息整理的2016年排名表、《中国刨花板产能数据(2021、2025年)》等公开信息,经交叉对比与分析后生成。

2.分析旨在揭示行业趋势,供商业研究与决策参考。

3.报告中涉及的"产能"数据为公开资料中的设计产能或生产能力。

4、以上分析仅供参考。