市场特征:市场进入置换改善时代,分化加剧,好城市+好房子保持韧

性,一二线城市新房销售额占比接近六成

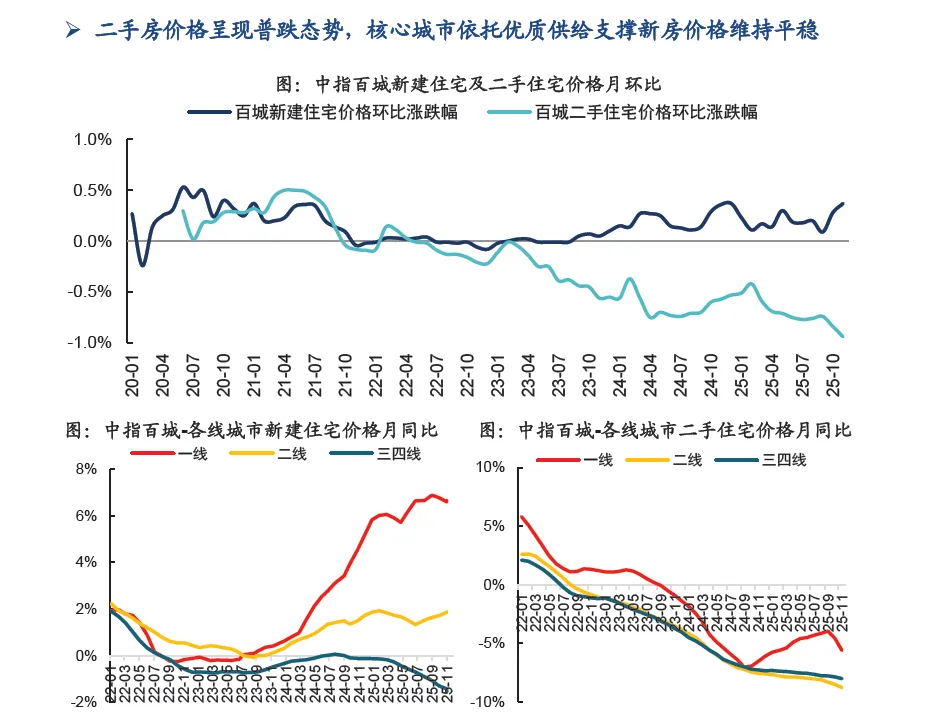

一线城市优质改善项目带动新房价格保持结构性微涨,二手房价格在2024年9月一揽子政策推出后同比跌幅有所收窄;二线城市房价走势分化;三四线价格整体持续承压。

新建住宅方面,根据中指百城价格指数,2023年7月以来,一线城市在高品质改善项目入市带动下,新房价格月度同比呈上涨态势,同比增速高于二线、三四线城市,2025年11月一线城市新建住宅价格同比上涨6.66%;二线城市价格表现相对平稳,但城市间、区域间分化现象持续,2022年以来同比涨幅多在2%以内,2025年11月二线城市新建住宅价格同比上涨1.89%;而三四线城市近几年以消化库存为主,项目间竞争较为激烈,房价持续承压,2025年11月三四线城市价格同比下跌1.55%。

二手房方面,2022年以来市场下行压力有所加大,2022年仅一线城市二手住宅价格维持平稳,二线及三四线城市均下跌,2023-2024年各线城市跌幅均扩大,一线城市跌幅略小于其他城市。2025年各线城市二手房价格整体仍承压,根据中指百城价格指数,11月,一线、二线及三四线城市二手住宅价格同比分别下跌5.6%、8.8%和8.0%。值得注意的是,近几年二线与三四线城市跌幅整体较为接近,一方面源于三四线城市二手房挂牌及交易活跃度较低,价格波动不明显,另一方面也源于二线城市之间市场表现差异显著。其中,成都无论是新房还是二手房,近几年成交面积都位居全国首位,取消限购后吸引四川省内及西南区域购房需求进入,对房地产市场形成较强支撑,杭州受益于产业创新能力,人口吸引力与居民购买力全国领先,两地房价回调幅度相对较小。而天津、武汉、南京等二线城市市场持续调整,房价较高点明显回调。

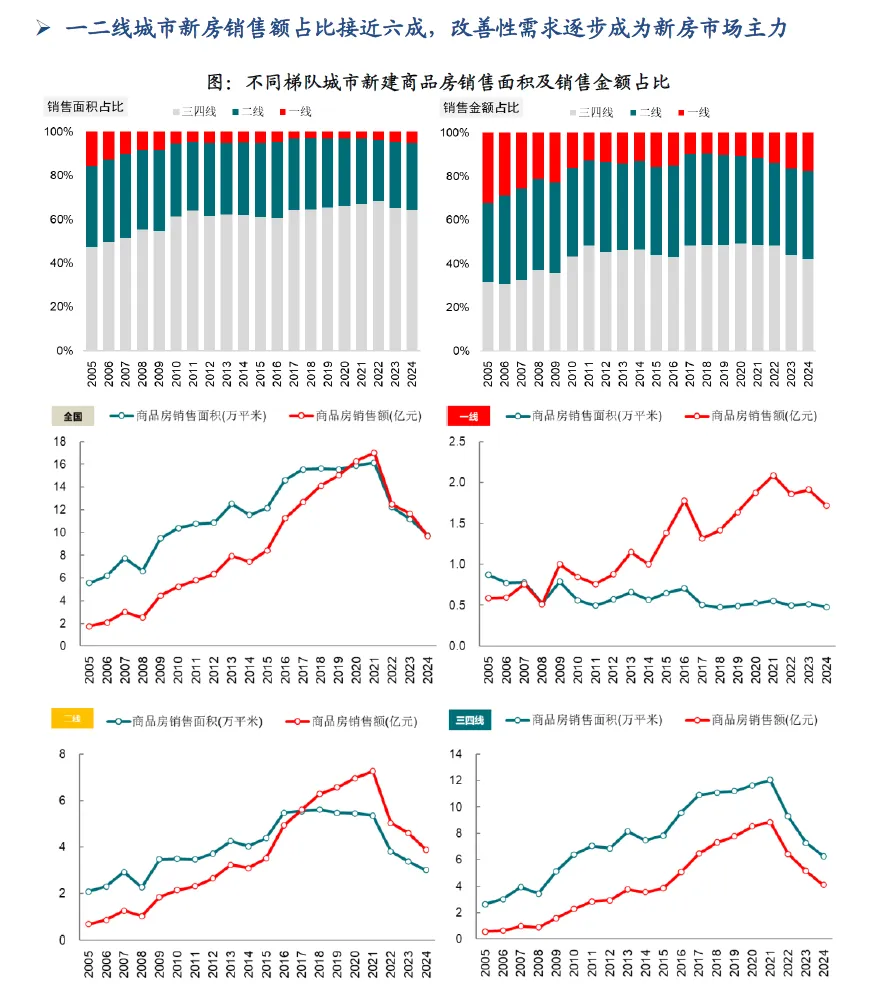

从新房销售规模走势来看,2024年,一线城市新建商品房销售面积约5000万平方米,较2021年下降14%,销售额下降18%;二线及其他城市销售面积较2021年降幅均超四成,销售额下降约五成。从市场份额来看,2024年一二线城市新建商品房销售面积占全国比重约36%,而销售额占比达58%。

从新房成交面积段来看,近几年核心城市新房楼盘供应改善化趋势明显,带动改善性需求稳步释放。根据中指监测数据,2025年以来,北京、上海、杭州、成都、合肥等多个重点城市高总价改善项目去化表现较好,带动30城120平米以上新房成交占比持续提升,其中120-144平米占比已超30%,改善性住房需求成为新房市场的重要支撑。

存量时代到来,全国二手房成交占比已超四成,置换改善成为市场核心驱动

当前我国房地产市场正经历从“增量时代”向"存量时代”的深刻转型,二手房交易在整体住房交易占比已较高。未来住房需求将不再主要由首次置业驱动,而是更多依赖于“卖旧买新、以小换大、以旧换新”为主的置换改善需求驱动。新房市场的活跃度与健康发展,也将与二手房市场的流动性与交易效率密切相关。

全国二手房成交占比升至四成以上。根据国家统计局数据,2024年全国新建商品房销售面积为9.7亿平米,同比下降12.9%,而同年全国二手房网签面积为7.2亿平米,同比增长1.3%,二手房成交量占整体市场份额由上年的38.8%升至42.4%。参考国际经验,发达国家二手房成交套数占比普遍在70%以上,如美国为85%左右,英国、法国超90%,未来我国二手房占比预计将进一步提升。

重点城市来看,经过多年发展,核心城市房地产市场已进入存量主导阶段。根据中指数据,2025年1-9月,30城二手房成交套数同比增长9%,同口径新房成交下降4%,二手房占比提升至65%左右。其中北京、上海二手住宅成交占比超80%,南京接近80%,成都、苏州、西安、杭州等城市二手住宅成交占比在七成左右,这些核心城市已进入存量时代,二手房成绝对主导,市场交易多以换房需求为主。深圳2020年后受政策趋紧影响,二手房成交量显著缩量,占比较此前回落,近几年在六成左右;青岛、南宁等二线城市二手房成交占比也均超过五成,市场逐渐向存量房主导阶段过渡。

二手房挂牌量持续处于高位,对短期价格形成压力,稳预期成为稳房价的关键。经过二十余年的快速发展,我国住房存量规模已较为庞大。过去在房价上涨时期,业主普遍惜售,二手房挂牌量相对有限,但随着市场步入存量时代,叠加房价持续回调,多套房业主开始出售非自住房产,同时“卖旧买新”的置换购房者占比显著提高,共同推动二手房挂牌量持续攀升。市场供应增加又加大了价格下行压力,这一现象已成为当前阻碍市场止跌回稳的重要因素之一。短期来看,稳定业主预期有助于将二手房挂牌量控制在合理区间,进而缓解价格下行压力,推动整体市场逐步止跌回稳。

企业格局:规模房企数量持续萎缩,央国企市场份额提升

2020年8月,人民银行和住建部出台了重点房企资金监测和融资管理的“三线四档”2规则;12月,银行业金融机构房地产贷款集中度管理制度落地。金融监管持续收紧叠加2021下半年开始市场销售持续下滑,企业经营压力持续加大。

随着行业进入下行调整期,房企销售规模持续回落,行业集中度出现阶段性下降,“十四五”期间,房地产市场步入深度调整期,行业格局发生深刻变化。根据中指监测,2024年,销售额TOP100企业销售总额为4.35万亿元,同比下降31%,预计2025年将进一步收缩至3.7万亿左右,销售额连续五年呈现同比下降。从行业集中度来看,2025年1-10月,TOP10、TOP50、TOP100企业销售额占比分别为14.3%、25.1%、29.4%,较2020年分别降9.0、23.2、30.1个百分点。

行业洗牌加速,百亿以上各梯队房企数量普遍减少,央国企占比提升。2024年,销售额超千亿房企仅11家,相比2020年减少30家;500-1000亿房企仅剩7家,较2020年减少19家;100-500亿规模的房企为68家,也较2020年减少31家。在市场整体承压的背景下,央国企表现出更强的抗周期能力和经营韧性,2024年,保利、中海、华润、招商四家企业全口径销售额保持在2000亿元以上,建发、越秀也继续站稳千亿阵营。2025年1-11月,销售额TOP100企业中的央国企数量由2021年的26家增加至52家,民企数量由2021年的68家下降至42家。

企业偿债压力持续加大,2022年债务违约企业超40家。根据中指监测,2020年行业开始出现房企债务违约现象,2022年共出现43家企业债务违约。截至2025年11月,已有77家房企发生债务违约。市场深度调整及多家房企发生债务违约背景下,2022年至今有28家上市房企被动退市,其中A股14家,H股14家。另外,首创置业、首创钜大、大悦城地产已经私有化退市。

从房企营收及利润来看,2022年以来,大陆在港上市、沪深上市房企营业总收入、净利润整体呈下行态势。其中香港联交所上市房企已连续三年亏损,沪深上市房企2022-2023年维持微利,2024年出现板块性亏损。究其原因:一是近几年房地产开发项目结算规模显著下降,同时受到销售策略及售价、项目成本、开发周期、产品定位等因素影响,毛利率仍处低位;二是结合行业、市场和经营环境变化,部分企业考虑到业务风险敞口升高,新增计提了资产减值;三是部分出险房企计提各项逾期利息、罚息、违约金及延迟履行金,子公司因无力清偿到期债务,抵押资产被债权人申请折价拍卖或被债权人申请进入破产清算或破产重整产生损失。

受经营压力持续较大影响,房企拿地大幅收缩,央国企成拿地主力。2020年,房企拿地总额达到高峰,随后土地市场热度回落,2021年TOP100房企拿地总额同比下降21.5%。2022年,市场进入深度调整阶段,TOP100房企拿地战线收缩,拿地总额同比锐减49%。2023年,在土拍规则优化及低基数影响下,房企拿地总额同比微增1.7%,但2024年以来拿地规模再次回落,企业投资聚焦核心城市的趋势愈发明显。2022-2024年期间,国资托底拿地情况较为普遍,三年间拿地TOP100企业中央国企拿地金额占比均在八成以上。2025年以来,在核心城市加快优质地块供应、土地规划条件优化带动下,TOP100 房企拿地总额同比恢复增长,但土地市场热度仅集中于一线及杭州、成都等核心城市。

从布局城市来看,自市场调整以来,头部房企投资策略愈发趋同,主要聚焦销售去化确定性高的城市及地块。根据中指监测,2022年TOP20房企各线城市布局中,一二线城市占比达91%,较2021年上升21个百分点,而三四线城市占比由30%降至9%。2022-2025年,一二线城市占比持续在9成以上,其中近两年一线城市占比稳定在5成以上,尤其是北京、上海成为头部企业重仓城市。