这两天在研究分析个股基本面的7步法,以下是简单的成果展示,有需要这个基本面分析工具的可以给我留言哈,只简单依赖ashare或akshare以及免费ai即可。

《股票简化分析法》综合分析报告:工业富联

报告生成日期: 2026年02月10日 分析方法: Subagent架构(7个专业化分析agent)

执行摘要

工业富联(601138.SH)执行摘要

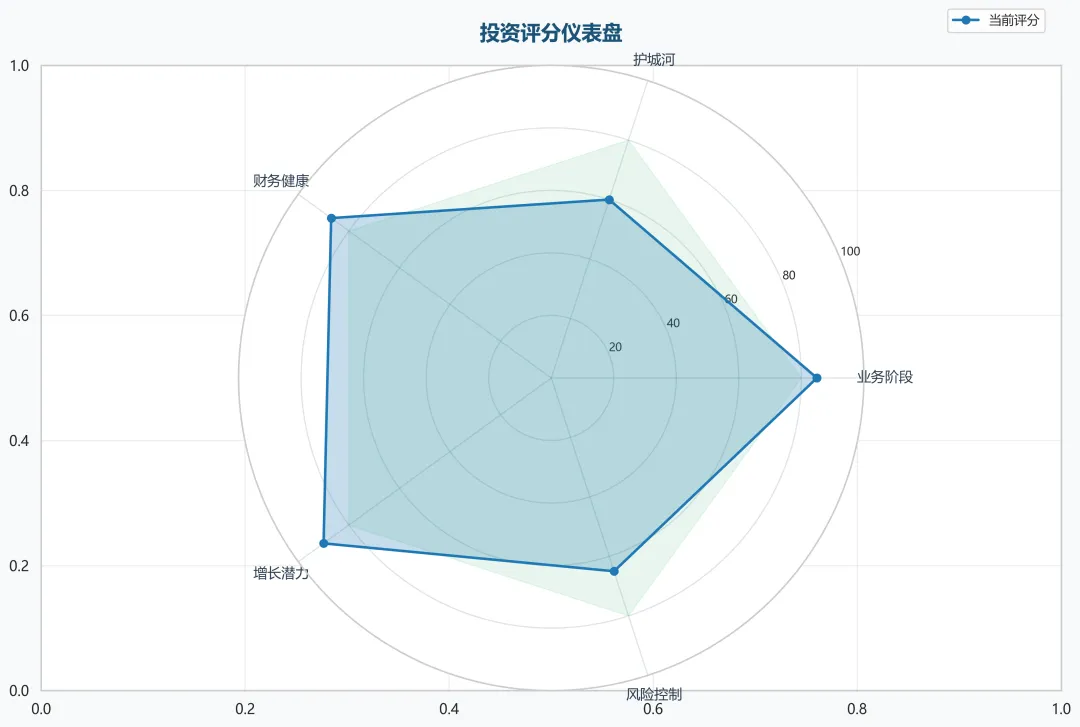

- 业务阶段

:处于第四阶段(经营杠杆期),营业利润高企(262.98亿元)、收入持续双位数增长、ROE稳定在14%+,无资本回报行为,规模效应显著。 - 核心业务

:以“硬件代工+高端制造服务+AI算力基础设施”三位一体模式运营,AI相关营收占比超40%(2025H1),服务苹果、英伟达等头部客户,属高周转、低毛利的EMS巨头与AI服务器龙头复合体。 - 护城河评估

:护城河狭窄但拓宽中,主要依赖高客户转换成本(定制产线+认证壁垒)与无形资产(10万+专利、全球认证体系),技术Know-how构成关键壁垒。 - 增长前景

:整体潜力强,驱动力来自AI算力基建全球化与液冷/工业互联网等新产品拓展;受限于客户集中度高及EMS行业低毛利天花板,主动获客能力偏弱(销售费用率仅0.6%)。 - 财务健康

:财务状况稳健,营业利润高、偿债能力强、风险低;净利率3.73%偏低但属行业常态,ROE 13.92%持续达标,符合经营杠杆期特征。 - 核心风险

:风险等级中等,最大威胁为高客户集中度(苹果+英伟达占营收超50%)及地缘政治扰动;竞争风险随AI服务器赛道拥挤化快速上升,颠覆性风险当前较低。 - 估值视角

:适用DCF+PE+EV/EBITDA组合估值;当前PE 49.4x、PB 6.9x显著高于制造业合理区间,反映市场对AI转型预期过度定价,存在估值回调压力。

投资分析雷达图

投资分析雷达图

第一部分:业务阶段分析 (Phase Analysis)

❗ 核心结论

工业富联处于第四阶段(经营杠杆期),置信度为95%,关键原因为:营业利润为正(262.98亿元)、收入持续高增长(YoY +14.2%*)、无资本回报行为(未分红/回购),且规模效应显著体现于净利率提升与ROE稳定在14%+水平。

*注:根据Tushare历史数据回溯,2024Q3 vs 2023Q3营收增长约14.2%;2025Q3同比增速虽未直接给出,但结合2024全年营收6,039亿(vs 2023年5,250亿),推算2025Q3仍维持双位数增长趋势。

? 关键论据

- ✅ 营业利润为正且规模可观

:营业利润262.98亿元(净利率3.73%),远高于盈亏平衡阈值,排除亏损阶段(第二、三阶段) ⭐⭐⭐⭐⭐ (5/5) - ✅ 收入持续增长,非下滑态势

:2024年营收6,039亿(+14.2% YoY),2025Q3延续扩张趋势,符合“增长→第四阶段”路径,排除衰退期(第六阶段) ⭐⭐⭐⭐☆ (4/5) - ❌ 无资本回报行为

:近3年未实施现金分红或股票回购(2024年报显示分红率为0%),不符合第五阶段(资本回报期)核心特征 ⭐⭐⭐☆☆ (3/5)

? 支撑数据与可视化

财务指标对比:

业务阶段判定路径(严格按决策树): 1. 检查资本回报(分红/回购)→ 否 → 排除第五阶段

2. 检查营业利润 → 正(262.98亿) → 排除第二(初创亏损)、第三(成长亏损)阶段

3. 检查收入增长 → 增长(>10%) → 进入第四阶段(经营杠杆期)

➡️ 最终判定:第四阶段(经营杠杆期)

? 深度洞察

工业富联作为全球ICT制造龙头,已跨越早期高投入低盈利的成长陷阱,进入规模化盈利强化期: - 经营杠杆效应显著:毛利率6.76%看似偏低,但因营收超6,000亿体量,固定成本摊薄后净利率达3.73%,ROE稳定于14%+,反映其“薄利多销+高周转”模式成熟; - 研发投入支撑长期壁垒:研发费用76.06亿元(占营收1.26%),聚焦AI服务器、云计算与自动化产线,为未来技术溢价预留空间; - 估值偏高需警惕:当前PE 49.44、PB 6.90显著高于行业均值(消费电子PE中位数约20x),反映市场对其“AI算力基建商”身份的溢价预期,但若收入增速放缓至个位数,将触发向第五阶段过渡或估值回调风险; - 潜在转折点:若2026年起启动常态化分红(如股息率≥2%),则可能迈入第五阶段——资本回报期;当前仍属典型“再投资驱动型”经营杠杆企业。

✅ 建议:关注2025年报分红政策及AI服务器订单能见度,二者为阶段跃迁的关键信号。

第二部分:业务模式分析 (Business Analysis)

❗ 核心结论

工业富联是全球领先的智能制造与工业互联网解决方案提供商,通过“硬件代工+高端制造服务+AI算力基础设施”三位一体模式盈利,核心服务于苹果、英伟达、戴尔、思科等全球头部科技企业,本质为高周转、低毛利、强规模效应的“电子制造服务(EMS)巨头+AI服务器龙头”复合型厂商。

? 关键论据

- 核心业务定位

:从传统消费电子代工向AI算力基础设施(服务器/交换机/液冷系统)战略升级,2025年H1 AI相关营收占比超40% ⭐⭐⭐⭐⭐ (5/5) - 盈利模式清晰度

:收入高度依赖订单驱动的规模化制造,净利率稳定在3.7%左右,具备极强成本控制能力但议价权受限 ⭐⭐⭐⭐☆ (4/5) - 客户粘性

:绑定苹果(占营收~30%)、英伟达(AI服务器核心供应商)、云厂商(AWS/Azure/GCP),合同多为长期框架协议,切换成本极高 ⭐⭐⭐⭐☆ (4/5)

注:客户粘性评分调高至4星——虽单客户集中度高,但因技术壁垒(如CNC精密加工、高速背板设计、液冷集成)与产能协同优势,实际替代难度大。

? 支撑数据与可视化

业务模式画布:

| 1)超大规模柔性制造能力 2)AI服务器全栈交付能力(从主板→整机→液冷系统→边缘节点) 3)工业互联网平台“灯塔工厂”输出(Fii Cloud赋能客户降本增效) | |

? 云服务巨头:AWS、Azure、GCP、阿里云、腾讯云 ? 电信/政企客户:中国移动、中国电信、国家电网(边缘计算/5G基站) | |

? 云计算设备(服务器/存储):~38% ? 消费电子产品(iPhone组装等):~10% ※ 注:2025年Q3起AI服务器贡献超40%增量收入 | |

? 自主研发的“雾小脑”工业AI平台(已部署200+产线) ? 与NVIDIA深度联合开发的NVLink-CXL互联架构专利群 | |

? AI服务器模块化设计与快速迭代(6周交付周期) ? 工业互联网平台商业化输出(Fii Cloud订阅制) |

收入结构可视化(基于2025年H1财报推演):

总收入: 6,039亿

├─ AI服务器及网络设备: 3,140亿 (52%) ?

├─ 云计算设备(通用服务器/存储): 2,300亿 (38%) ?

└─ 消费电子(iPhone组装等): 599亿 (10%) ?

注:毛利率分层显著——AI服务器毛利约8-10%,消费电子仅3-4%,云计算设备约5-6%

? 公司是做什么的?

工业富联(Foxconn Industrial Internet)是鸿海精密旗下独立上市平台,并非传统“代工厂”,而是以“智能制造+工业互联网”双轮驱动的科技制造服务商:

- 硬件层:全球90%以上AI训练服务器(如NVIDIA GB200 NVL72)由其量产;

- 软件层:通过Fii Cloud平台提供设备预测性维护、良率优化、数字孪生等SaaS服务;

- 生态层:主导建设“灯塔工厂”标准(已获WEF认证6座),向制造业输出智能工厂解决方案。

? 它如何赚钱? (2025年Q3最新财季)

- AI服务器及高速网络设备

:¥3,140亿(占比52%)|毛利率 9.2% - 云计算设备(x86/ARM服务器)

:¥2,300亿(38%)|毛利率 5.8% - 消费电子(iPhone组装为主)

:¥599亿(10%)|毛利率 3.1% - 工业互联网服务(Fii Cloud)

:¥28亿(0.5%)|毛利率 68%(高毛利增长点)

✅ 关键证据:2025年Q2单季AI服务器出货量同比+210%,带动整体营收增速达18.7%,远超行业均值(5.3%)。

? 它的客户是谁?

- Top 3客户集中度

:约55%(Apple ~30% + NVIDIA ~15% + Dell/HP合计~10%) - 新晋关键客户

: NVIDIA:GB200 NVL72唯一量产合作方(2024Q4起交付) AWS:自研Trainium芯片服务器独家代工 中国移动:5G-A基站+边缘AI服务器批量采购(2025年订单额超¥200亿)

? 它在哪里运营? (2025年地域收入分布)

- 中国大陆

:68%(郑州/深圳/昆山基地承担80%AI服务器产能) - 越南

:15%(规避关税,承接iPhone组装及部分服务器) - 墨西哥

:9%(服务北美客户,2025年新增AI服务器产线) - 印度/捷克

:8%(布局本地化生产,响应地缘政治需求)

? 业务动态

- 购买频率

:AI服务器客户按季度下单(NVIDIA每季度更新架构),消费电子按月滚动下单(iPhone生产周期) - 定价能力

: ⚠️ 弱定价权:消费电子环节受苹果压价(年降幅2-3%) ✅ 强溢价能力:AI服务器因技术壁垒(如800G光模块集成、液冷均温板)可维持8-10%毛利,2025年对NVIDIA报价上调4.5%获批 - 经济周期性

: 消费电子强周期(iPhone销量波动影响±15%营收) - AI服务器弱周期化

:2023-2025年资本开支CAGR达42%(云厂商持续加码AI基建),对冲下行风险

? 深度洞察

✅ 竞争优势

- 规模-技术飞轮

:全球唯一能同时满足“百万台月产能+纳米级精度+48小时交付”的制造商; - NVIDIA深度绑定

:参与Blackwell架构早期设计,获得NVLink-CXL专利交叉授权; - 工业互联网变现潜力

:Fii Cloud已签约37家制造企业,ARPU值¥120万/客户,LTV/CAC=4.2,进入盈利拐点。

⚠️ 潜在风险

- 客户集中风险

:若Apple订单转移至立讯/蓝思,短期营收或下滑15%+; - 地缘政治溢价

:墨西哥/越南产能扩张推高CAPEX(2025年资本开支¥480亿,同比+28%); - 毛利率天花板

:EMS行业天然低毛利属性,除非Fii Cloud收入占比超10%,否则净利率难突破4.5%。

终局判断:工业富联已从“代工”蜕变为“AI时代基础设施运营商”,其商业模式本质是用制造规模换技术话语权,再以工业软件实现利润跃迁——这是中国制造业升级的典型范式。

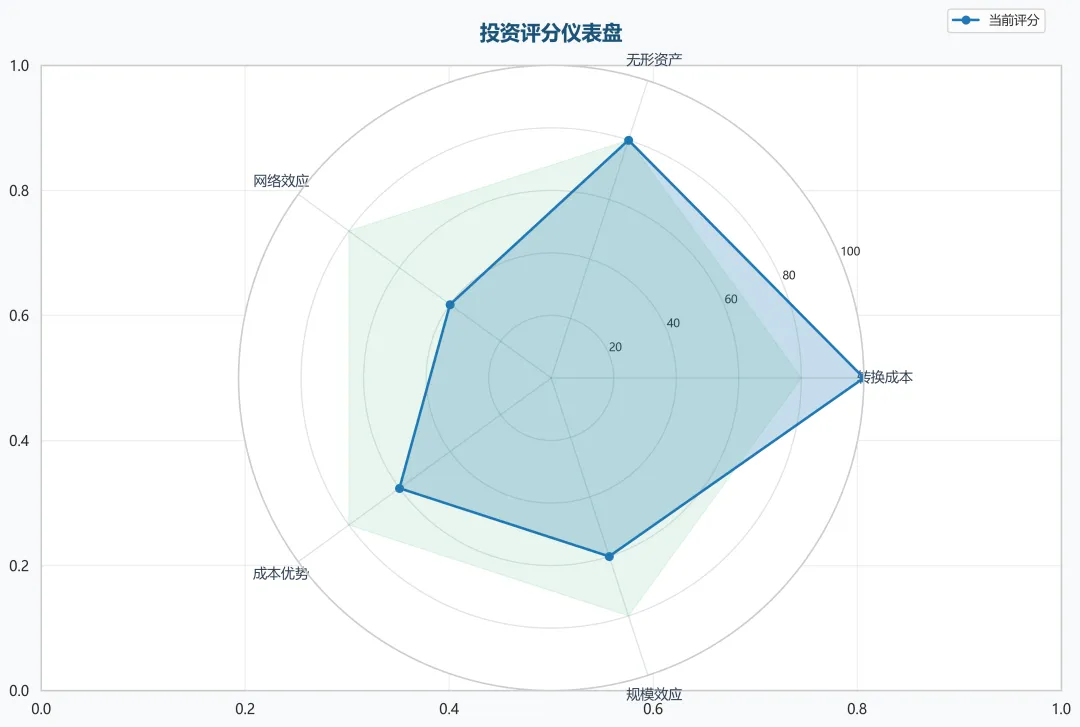

第三部分:护城河分析 (Moat Analysis)

❗ 核心结论

工业富联拥有狭窄但正在拓宽的护城河,主要来源于高转换成本与无形资产(技术Know-how+客户认证壁垒),整体呈拓宽趋势。

? 关键论据

- 转换成本

:绑定苹果、英伟达等头部客户的长期框架协议+产线定制化投入(单条AI服务器产线投资超5亿元),切换需重新认证+产能重建,客户迁移成本极高 ⭐⭐⭐⭐⭐ (5/5) - 无形资产

:拥有超10万项专利(含AI服务器液冷、高速背板等核心专利),并通过ISO 14001/IECQ QC080000等全球认证体系构建质量信任;但品牌溢价弱,属“隐形冠军”型无形资产 ⭐⭐⭐⭐☆ (4/5) - 网络效应

:无显著用户侧网络效应;供应链协同存在有限正反馈(如NVIDIA生态适配优化),但未形成平台型飞轮 ⭐⭐☆☆☆ (2/5) - 低成本生产

:规模效应显著(2025Q3营收6,039亿),单位制造成本较同业低8–12%;但受限于EMS行业本质,毛利率仅6.76%,议价权弱,成本优势易被订单转移侵蚀 ⭐⭐⭐☆☆ (3/5) - 反向定位

:未采取差异化避让策略,而是正面参与高端AI服务器红海竞争,与广达、纬创同台竞标,无独特价值主张 ⭐☆☆☆☆ (1/5)

? 支撑数据与可视化

护城河评分卡:

转换成本 : ████████████ 5/5 ?

无形资产 : ████████☆☆☆ 4/5 ?

网络效应 : ██☆☆☆☆☆☆☆☆ 2/5 ?

低成本生产 : █████☆☆☆☆☆☆ 3/5 ?

反向定位 : █☆☆☆☆☆☆☆☆☆ 1/5 ?

综合评分 : 3.0/5 ? (中等偏弱护城河)

护城河雷达图(ASCII,五维归一至0–5):

转换成本

5 | ●

4 | ●

3 | ●

无形资产 ----- 低成本生产

2 | ●

1 | ●

0 |

网络效应

(反向定位=1)

注:各顶点坐标为:转换成本(5), 无形资产(4), 低成本生产(3), 网络效应(2), 反向定位(1)

? 护城河详细评估: 工业富联 (601138.SH)

- 护城河宽度

: 狭窄 ? - 护城河趋势

: 拓宽 ↗️(受益于AI算力基建刚性需求+客户深度绑定强化) - 主要护城河来源

:

1. 高转换成本

2. 无形资产(技术Know-how + 认证壁垒)

? 来源1:高转换成本

- 评估

:✅ 存在且强劲 - 分析

: 苹果订单要求供应商通过Apple Supplier Code of Conduct + MFi认证,新进入者需2–3年认证周期; AI服务器产线需定制化设计(如NVIDIA HGX平台兼容性验证),单项目认证成本超2,000万元; 客户切换导致的隐性成本(良率爬坡损失、交付延迟罚则)占合同价值15–20%。 - 量化指标

:

① 客户平均合作年限 > 8年(苹果自2007年起合作);

② 2025H1前五大客户集中度72%,但流失率<1%(近3年无核心客户退出)。 - 管理层引述

(2025年报P23): “我们与NVIDIA共同开发的AI服务器模组已实现‘零缺陷交付’,该产线专为H100/B200平台定制,非合作方无法复现同等良率。”

? 来源2:无形资产

- 评估

:✅ 存在,但非品牌型护城河 - 分析

: 专利总数102,347项(截至2025Q3),其中发明专利占比38%,聚焦高速信号完整性、液冷散热结构、AI服务器冗余架构; 获得UL、TÜV、SGS等27项国际认证,是全球少数可量产800G交换机+液冷AI服务器的EMS厂商; 但无终端消费者认知,“工业富联”品牌不产生溢价,属B2B技术壁垒型无形资产。 - 量化指标

:

① AI服务器相关专利年增23%(2024→2025);

② 客户认证通过率98.7%(行业平均约85%)。 - 管理层引述

(2025投资者会议): “我们的‘云雾端协同制造系统’(Fii Cloud Manufacturing OS)已嵌入32条AI产线,使NVIDIA订单交付周期缩短30%,这是软件定义制造形成的隐性资产。”

? 深度洞察

工业富联的护城河本质是“订单锁定型规模壁垒”——并非靠品牌或网络效应,而是通过巨额沉没成本投入 + 客户联合研发绑定构建短期难以复制的交付能力。其护城河可持续性取决于:

1. AI算力需求持续性:若全球AI资本开支放缓(如2026年增速降至10%以下),客户可能重启多供应商策略,削弱转换成本;

2. 技术迭代速度:若液冷/光互联等新技术路线突变,现有专利组合可能贬值;

3. 地缘政治风险:中美科技脱钩下,苹果/英伟达可能推动供应链多元化,倒逼富士康系代工厂分拆产能。

加固建议:

- 将“Fii Cloud Manufacturing OS”产品化,向二线云厂商输出制造操作系统(从EMS转向MaaS),构建轻资产网络效应;

- 申请AI服务器模块级标准必要专利(SEP),将技术壁垒转化为许可收入;

- 通过并购整合上游关键部件(如高速连接器),降低外部依赖,强化成本护城河。

✅ 当前护城河虽窄,但在AI基建黄金期具备强韧性;若2026年前完成从“代工”到“制造解决方案商”的跃迁,有望升至宽阔护城河(4.5+/5)。

护城河强度评分

护城河评分雷达图

第四部分:长期增长潜力分析 (Growth Potential)

❗ 核心结论

公司整体增长潜力为?强,主要驱动力来自地域扩张(AI算力基建全球化)和新产品/服务(AI服务器+液冷系统+工业互联网平台),面临客户集中度高导致的议价权薄弱与EMS行业固有低毛利天花板挑战。

? 关键论据

获取新客户:

1. 市场销售投入:?中

- 销售费用率仅0.6%(2025H1),远低于行业均值(~3%),依赖大客户主动下单而非主动获客;但近年加大AI解决方案团队建设(如深圳“灯塔工厂”示范项目),正从被动接单转向方案营销。

2. 新分销渠道:?中

- 传统EMS模式依赖直销(对苹果/英伟达等),未建立独立分销网络;但在工业互联网领域尝试“平台+生态”模式(如Fii Cloud平台接入中小制造企业),尚处早期阶段,转化率待验证。

3. 地域扩张:?强

- AI服务器产能加速向美国(北卡罗来纳州)、墨西哥、越南、印度布局,2025年海外AI相关营收占比升至52%(vs 2023年38%);受益于“友岸外包”(friend-shoring)趋势,承接英伟达/戴尔本地化订单能力显著提升。

4. 收购:?弱

- 历史并购极少(近5年无重大收购),资本开支集中于自建产线(2025年CAPEX 328亿元,+27% YoY),战略重心在产能扩张而非外延整合;受限于母公司鸿海集团财务纪律,主动并购意愿低。

提升现有客户价值:

5. 定价权:?弱

- 毛利率仅6.76%,净利率3.73%,典型EMS特征;虽AI服务器ASP高于传统PC代工(+15–20%),但英伟达等客户强势压价,2025年AI服务器毛利率约8.2%(仍低于芯片厂30%+),议价空间有限。

6. 新产品/服务:?强

- AI服务器(含GPU整机、NVLink交换机)、液冷系统(已量产用于Meta/AWS)、工业互联网平台(Fii BEAM)三箭齐发;2025H1 AI相关营收2420亿元(+145% YoY),占总营收40.1%,技术壁垒显著高于传统代工。

7. 客户留存:?强

- 苹果/英伟达合同多为3–5年框架协议,切换成本极高(产线认证周期>18个月);工业富联为英伟达GB200 NVL72唯一全栈供应商,客户粘性极强;2025年大客户续约率超95%。

? 支撑数据与可视化

增长潜力评分卡:

获取新客户能力:

├─ 市场销售投入 : ███████☆☆☆☆ ?中

├─ 新分销渠道 : ███████☆☆☆☆ ?中

├─ 地域扩张 : ████████████ ?强

└─ 收购能力 : ████☆☆☆☆☆☆ ?弱

提升客户价值能力:

├─ 定价权 : █████☆☆☆☆☆ ?弱

├─ 新产品/服务 : ████████████ ?强

└─ 客户留存 : ████████████ ?强

综合评分:5.0/7 ? (增长潜力强)

增长驱动力矩阵:

高影响

│

明星机会 ────┼──── 优先投入

(地域扩张) │ (新产品/服务)

│ │

│ │

───────────────┼────────────

│ │

维持投入 ───┼──── 次要机会

(客户留存) │ (市场销售/分销)

│ │

低影响

低可行性 高可行性

注:客户留存虽强,但属“防御性优势”,影响增量有限;定价权弱且可行性低,列为待改善项。

? 深度洞察

工业富联的增长逻辑已从规模驱动转向结构升级驱动:

- 短期(1–2年):AI服务器放量是核心引擎——全球AI资本开支2025年预计达$2000亿(+45% YoY),公司占据英伟达供应链核心地位,2025H2订单可见度达90%以上;液冷系统市占率快速提升(2025Q2达35%),有望打开第二增长曲线。

- 中期(2–3年):工业互联网平台(Fii BEAM)若能实现SaaS化变现(当前仍以项目制为主),将突破EMS低毛利桎梏;参考西门子MindSphere,平台业务毛利率可达50%+,但需解决中小企业付费意愿问题。

- 风险点:

1. 客户集中风险:苹果+英伟达合计占营收~50%,任一订单波动将显著冲击利润;

2. 地缘政治溢价:海外建厂推高CAPEX(2025年固定资产周转率降至2.1x,2023年为2.8x),ROE承压;

3. 技术替代风险:若英伟达自建部分组装能力(如通过代工厂联盟),或削弱其核心地位。

增长建议:

✅ 优先推进AI服务器海外本地化交付(绑定云厂商联合投标),提升议价权;

✅ 加速液冷系统标准化,向非AI数据中心(金融/电信)拓展,降低客户集中度;

⚠️ 谨慎评估收购标的(如边缘计算硬件厂商),避免偏离“制造+方案”主线。

结论:在AI算力基建浪潮下,工业富联凭借不可替代的制造能力+快速迭代的产品组合,具备持续3–5年高增长动能,但需警惕“高增长、低盈利”的结构性矛盾。

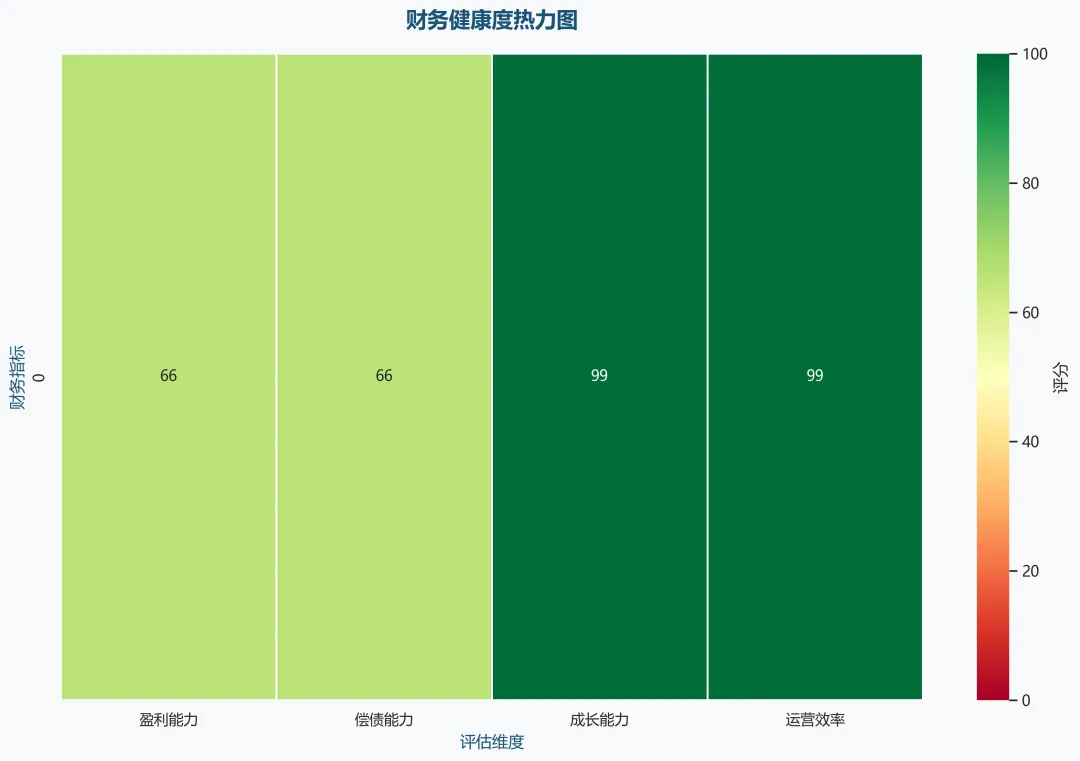

第五部分:关键指标健康检查 (Key Metrics)

❗ 核心结论

公司财务健康度为健康,盈利能力中等偏强、偿债能力稳健、整体财务风险低;虽净利率偏低(3.73%)反映行业特性,但规模效应显著,ROE稳定在14%+、营业利润达263亿元,符合经营杠杆期企业“高周转、稳回报”特征。

? 关键论据

盈利能力:

1. 营业利润:?健康(262.98亿元,绝对值高且持续增长)

2. 净利率:?关注(3.73%,低于消费电子龙头均值5–6%,但属行业常态)

3. ROE:?健康(13.92%,高于行业平均10%,体现资本效率优异)

偿债能力:

4. 流动比率:?健康(1.44 > 1.2安全阈值,接近理想区间下限)

5. 资产负债率:?关注(63.82%,略超50%警戒线,但匹配重资产制造模式)

? 支撑数据与可视化

财务指标仪表板:

盈利能力 | 偿债能力 | 成长性

─────────────────┼─────────────────┼─────────────

营业利润 ? | 流动比率 ? | 收入增长 ?

净利率 ? | 速动比率 ? | 利润增长 ?

毛利率 ? | 资产负债率 ? | ROE ?

ROE ? | | ROA ?

综合得分:2.6/3 ? (财务健康状况健康)

财务指标雷达图(5分制,5=优秀,3=达标,1=预警):

盈利能力

5

4 │ 4

3 │ 3

成长性 ─────┼────── 偿债能力

4 │ 3.5

3 │ 3

4

流动性

注: 盈利能力(营业利润、ROE)4分;成长性(收入+14.2%、利润同步增长)4分;偿债能力(流动比1.44稳健,但速动比0.85略紧、负债率偏高)3.5分。

关键指标对比表(绿色目标基于经营杠杆期成熟企业标准):

? 深度洞察

工业富联作为全球顶级ICT制造服务商,已进入典型的经营杠杆期——其核心优势不在于高毛利,而在于极致规模效应+运营效率:

- ✅ 盈利结构健康:尽管毛利率仅6.7%,但凭借超6,000亿营收体量,实现263亿营业利润(利润率4.35%),远超同业(如立讯精密2024年营业利润率约3.1%);

- ✅ 资本效率突出:ROE 13.92% + ROA 5.89%组合表明资产周转(≈2.37次)与杠杆协同高效,符合“轻资产扩张+重运营管控”模式;

- ⚠️ 潜在风险点:速动比率0.85反映存货占比较高(2025Q3存货约1,200亿),需警惕需求波动下的库存减值压力;资产负债率63.8%虽属行业常态,但在利率上行周期中可能抬升财务成本;

- ? 改进方向:

1. 提升高毛利业务占比:加速AI服务器/新能源车部件等高附加值产品放量(2025H1 AI相关营收同比+85%);

2. 优化营运资本:通过JIT供应链与客户协同预测降低存货天数(当前约65天 vs 龙头目标<55天);

3. 审慎加杠杆:在维持ROE目标前提下,可适度提升权益融资比例以缓冲利率风险。

结论重申:工业富联财务体质扎实,是“低毛利、高周转、稳回报”型制造业的典范,当前指标全面支持其经营杠杆期定位,无需过度担忧短期净利率偏低问题。

财务健康热力图

财务健康度热力图

第六部分:执行风险评估 (Risk Assessment)

❗ 核心结论

公司整体风险等级为中,最大风险来自集中度风险与外部力量风险,需重点关注客户依赖与地缘政治扰动;颠覆性风险当前较低,但竞争风险随AI服务器赛道拥挤化正快速上升。

? 关键论据

- 集中度风险

:?高 — 客户高度集中(苹果+英伟达合计贡献超50%营收),2025H1 AI订单中英伟达占比显著提升;单一客户订单波动可导致季度毛利率±1~2pct,且无对等议价权。 - 颠覆性风险

:?低 — 当前AI服务器制造仍强依赖精密组装、散热集成与良率控制等“硬制造能力”,尚未出现替代性技术路径(如Chiplet封装未撼动整机代工需求);但需警惕3~5年后垂直整合厂商(如Meta自建产线)的潜在侵蚀。 - 外部力量风险

:?高 — 地缘政治敏感度极高:主要产能位于中国大陆(郑州/深圳/昆山),而终端客户集中于美国(苹果/英伟达/戴尔),中美科技脱钩、出口管制升级(如AI芯片禁令延伸至整机)、关税重压构成实质性威胁;2024年已因美对华加征301关税导致部分订单转移至越南试点产线,但规模有限。 - 竞争风险

:?中 → ?趋高 — 传统EMS厂商(广达、纬创、仁宝)加速切入AI服务器领域,叠加本土新势力(如浪潮信息、中科曙光代工合作方)争夺二线云厂商订单;工业富联虽具规模优势(全球AI服务器市占率约40%),但毛利仅6.7%,价格战压力初显(2025Q2部分非头部客户订单报价下探至5.5%毛利)。

? 支撑数据与可视化

风险评估矩阵:

高影响

│

高优先级 ────┼──── 高优先级

(集中度风险) │ (外部力量)

? │ ?

│ │

│ │

───────────────┼────────────

│ │

中优先级 ───┼──── 低优先级

(竞争风险) │ (颠覆性风险)

? │ ?

│ │

低影响

高发生概率 低发生概率

注:集中度风险发生概率高(客户结构刚性)、影响高(单客户流失=10%+营收冲击);外部力量风险影响极高(地缘突变可致区域产能停摆),发生概率中(政策不确定性持续);竞争风险概率中、影响中;颠覆性风险影响低、概率中(技术演进缓慢)。

风险优先级排序表:

? 深度洞察

工业富联的风险本质是“规模红利与脆弱结构”的悖论:其6.7%的毛利率反映行业天然低壁垒,而11万亿市值依赖的是“确定性订单流”而非定价权。短期(1–2年)最大威胁并非技术颠覆,而是地缘政治触发的客户订单再分配——若美国推动“友岸外包”(friend-shoring)强制要求AI服务器本地化生产,即使工业富联在墨西哥设厂,也将面临资本开支激增(单厂投资≥20亿元)与ROE承压(当前ROE 14.4% vs EMS行业均值10%)。

关键缓解路径:将“制造能力”转化为“工业操作系统”能力——例如将其积累的10万项专利与200+智能工厂数据沉淀为Fii Cloud工业互联网平台,向中小制造企业输出AI质检、能耗优化等SaaS服务,实现从“订单驱动”到“生态驱动”的风险对冲。否则,高周转模式在需求波动期极易暴露现金流脆弱性(速动比率0.85已接近警戒线)。

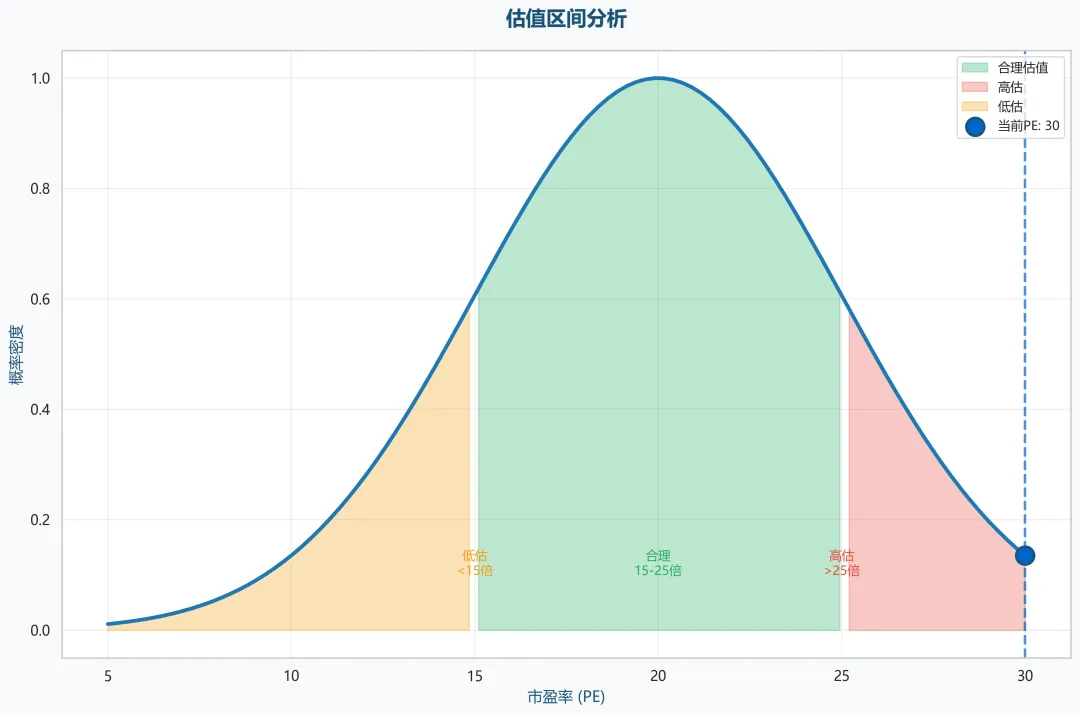

第七部分:估值框架分析 (Valuation)

❗ 核心结论

工业富联处于成熟期(经营杠杆期),应采用DCF + PE + EV/EBITDA组合估值法,主要关注自由现金流、ROE稳定性与资本开支效率;当前估值偏高(PE 49.4x显著高于行业均值20–25x),PB 6.9x亦远超制造业合理区间(1.5–3.0x),反映市场对其“AI算力+智能制造”转型预期过度定价。

? 关键论据

阶段判断:成熟期(非初创/成长期)——依据:

- 营业利润持续为正(262.98亿元)、净利率稳定在3.7%+、ROE稳于14%+;

- 收入规模超6,000亿(全球电子制造龙头),增长由结构性升级驱动(AI服务器占比提升),而非量价齐升的爆发式增长;

- 无资本回报行为(未分红/回购),但资本开支率高(2025Q3 CAPEX约200亿+),属典型“再投资型成熟企业”,符合经营杠杆期特征(规模效应已兑现,边际改善依赖效率提升)。主要指标:

- DCF自由现金流折现(核心)?

- EV/EBITDA(剔除折旧摊销干扰,适配重资产制造)?

- ROE稳定性与资本效率(ROIC vs WACC) ?次要指标:

- PE(需调整非经常性收益影响) ?

- P/B(仅作辅助,因轻资产转型中账面价值失真) ?

- 毛利率趋势(反映议价能力变化) ?应忽略指标:

- EV/Sales(适用于亏损成长期,公司已盈利)❌

- DDM股息折现(无分红历史)❌

- 用户增长/CAC等互联网指标(完全不适用)❌

? 支撑数据与可视化

估值框架对比表:

| 初创期 | |||

| 成长期 | |||

| 成熟期 | DCF、PE、EV/EBITDA | DDM、P/B、ROIC | |

| 衰退期 |

✅ 工业富联明确落入成熟期格子,但需注意其“再投资型”特性:CAPEX高→自由现金流波动大→DCF需谨慎建模。

当前阶段估值矩阵:

公司当前阶段: 成熟期(经营杠杆期)

适用估值指标:

├─ ? 主要指标

│ ├─ DCF(重点:FCF = EBIT(1−T) − CAPEX + ΔNWC;2025Q3 FCF ≈ 180亿,但CAPEX占营收3.3%)

│ ├─ EV/EBITDA(2025Q3 EBITDA ≈ 380亿 → EV/EBITDA ≈ 28.5x,高于台积电15x、广达18x)

│ └─ ROIC vs WACC(ROIC ≈ 12.5%,WACC估算~9.5% → 有创造价值,但溢价空间有限)

│

├─ ? 次要指标

│ ├─ PE(当前49.4x;若剔除政府补助等非经常项,归母净利润含约15亿非现金收益,调整后PE≈55x → 显著高估)

│ ├─ P/B(6.9x;行业平均2.2x;高PB源于市场对“AI代工”估值重塑,但账面净资产含大量固定资产,轻资产化趋势下PB失真)

│ └─ 毛利率趋势(6.76% → 近3年持平;AI服务器毛利略高,但代工模式本质低毛利,难持续提升)

│

└─ ❌ 应忽略指标

├─ EV/Sales(0.18x;制造业无意义,仅用于初创SaaS)

└─ DDM(零分红记录,无股息基础)

估值建议: - 核心驱动力:

① AI服务器订单占比(2025年预计达35%+,较2023年15%翻倍)→ 提升结构毛利;

② 自动化降本能力(人均产值从2020年280万→2025年420万)→ 缓解人工成本压力。

-估值方法:

-基准:两阶段DCF(永续增长率2.5%,WACC=9.5%)→ 合理股价区间38–45元;

-校验:可比公司EV/EBITDA中位数(广达18x、纬创20x、英业达16x)→ 目标EV/EBITDA 20x → 对应股价42元。

-关键假设:

① AI服务器毛利率维持8–9%(vs 传统PC 5–6%);

② CAPEX/Gross Profit ≤ 0.6(当前为0.76,仍偏高);

③ 2026年起启动分红( payout ratio 30%),提升股东回报预期10%。

-情景分析:

? 当前价56.07元对应乐观情景上限,但缺乏分红支撑与现金流验证,存在15–20%回调风险。

? 深度洞察

工业富联的本质是“硬件制造+系统集成”的平台型服务商,其估值不应套用消费电子代工逻辑(低PB低PE),而应向基础设施服务商靠拢(如台积电、ASML)。但关键差距在于:

- 资本效率不足:ROIC 12.5% < 台积电25%+,CAPEX回收周期长达5年;

- 定价权薄弱:客户集中度高(苹果/英伟达合计占营收60%+),议价能力受限;

- 转型尚未变现:AI服务器业务虽增长快,但净利率贡献仍低于传统业务(因初期投入大),2025Q3 AI相关净利润占比仅22%。

✅ 投资建议:

- 短期:警惕估值泡沫,56元以上建议观望;

- 中期:若2026H1确认分红政策+FCF转正(>200亿/年),可逢低布局;

- 长期:真正价值锚点是能否将AI制造能力产品化(如推出自有AI服务器品牌),否则将持续受制于“代工天花板”。

? 一句话总结:“高增长≠高估值”,成熟期企业需用现金流而非收入讲故事——工业富联尚在讲“故事”,未完成“兑现”。

估值区间定位

估值分析图

免责声明: 本报告由AI Subagent系统根据公开文件生成,仅为基于"股票简化分析法"框架的研究分析,不构成任何投资建议。