重要提示

本微信号推送的内容仅面向财通证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者。本微信号建设受限于难以设置访问权限,为避免不当使用所载内容可能带来的风险,若您并非专业投资者,请勿订阅、转载或使用本微信号的信息。

❖ 具备领先技术优势,持续拓展全球网络:公司主要产品为汽车的顶棚系统和座椅系统的内饰件,包括遮阳板、头枕、顶棚、顶棚中央控制器、扶手等汽车内饰产品。公司主导开发的新型遮阳板灯开关结构成功申请了国家实用新型专利并广泛应用于大众车型;公司率先将LED灯应用于遮阳板并成功申请了国家专利;公司设计推出的具有360度旋转功能的顶棚阅读灯实现量产并应用于福特和Stellantis车型;公司成功开发的拉杆结构专利技术在通用、福特、Stellantis和大众等项目产品上得到广泛应用。公司根据下游整车厂商及其一级零部件供应商的分布区域,已在美国、法国、墨西哥、越南等地建立起生产基地。

❖ 成立人形机器人子公司,打开全新成长空间:2025年11月8日,公司发布公告,为进一步加快公司业务布局,公司拟使用自有资金1亿元在上海投资设立全资子公司上海岱美机器人科技有限公司,正式布局机器人产业。

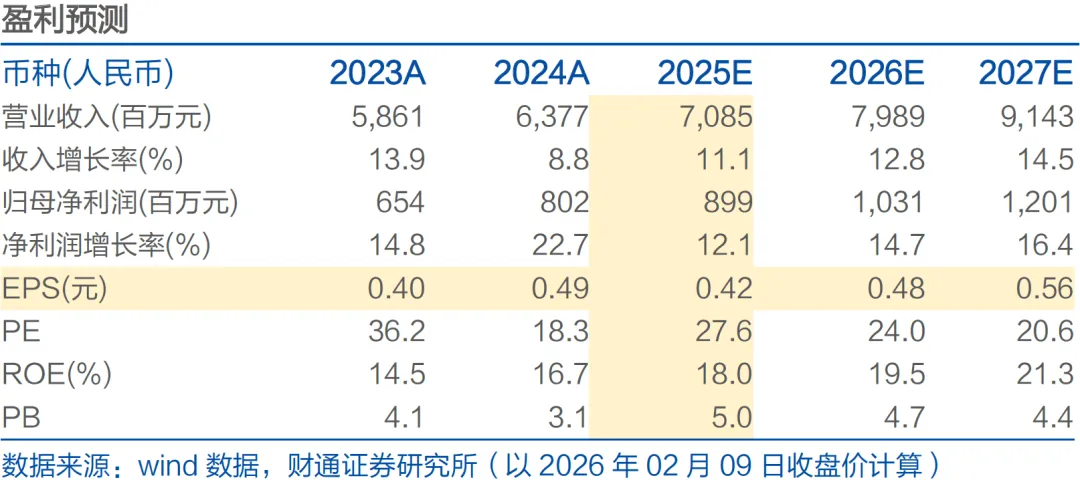

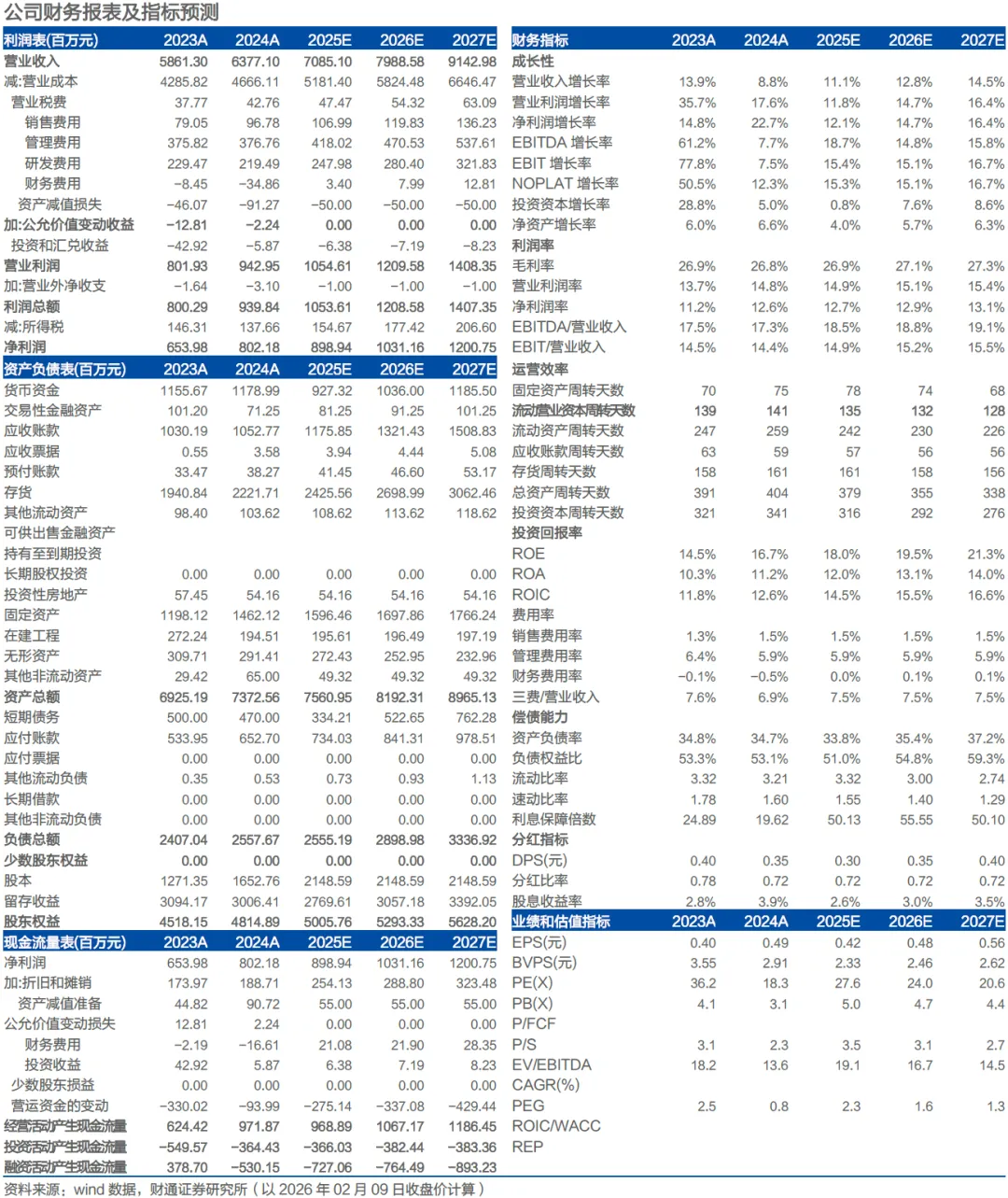

❖投资建议:我们预计公司2025-2027年有望实现营业收入分别为70.85/79.89/91.43亿元,实现归母净利润8.99/10.31/12.01亿元。对应PE分别为27.6/24.0/20.6倍,首次覆盖,给予“买入”评级。

1 服务全球主流车企,打造汽零部件标杆

1.1 深耕汽车饰件领域,深度绑定下游客户

公司主要从事乘用车零部件的研发、生产和销售,是集设计、开发、生产、销售、服务于一体的专业汽车零部件制造商。公司在中国、美国、法国、墨西哥等地均建有生产基地,并在日本、德国、韩国、英国、西班牙等国家设立有境外销售和服务网络。公司已成功实现与整车厂商技术开发的同步化、配套产品的标准化以及售后服务的一体化,是全球汽车产业链中的细分行业龙头。 公司生产的汽车零部件产品主要包括遮阳板、座椅头枕和扶手、顶棚中央控制器和内饰灯等。公司已与全球主要整车厂商建立了产品开发和配套供应关系,客户包括奔驰、宝马、奥迪、通用、福特、克莱斯勒、大众、PSA、丰田,本田,日产等国外主流整车厂商,以及上汽、一汽、东风、长城等国内优势汽车企业。

1.2 公司收入端保持稳健增长

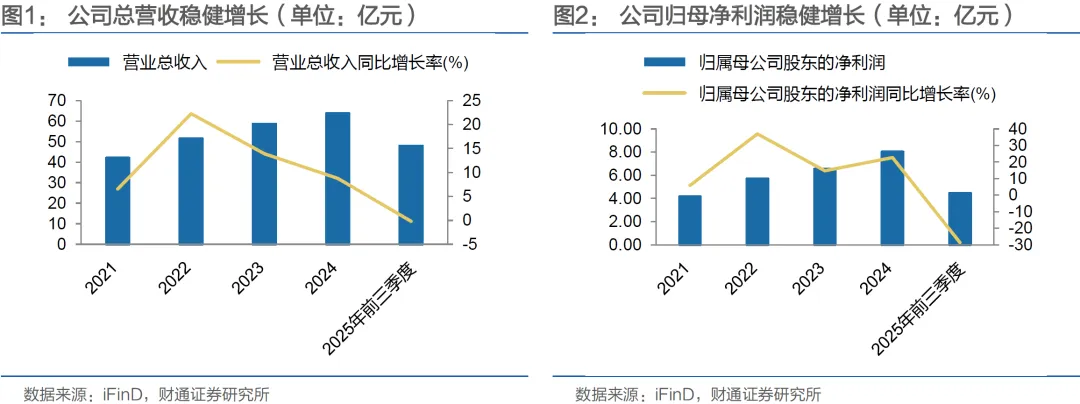

公司营收规模保持稳健增长。2021年至2025年前三季度,公司分别实现营业总收入42.09、51.46、58.61、63.77、47.94亿元,同比分别+6.55%、+22.27%、+13.90%、+8.80%、-0.19%,分别实现归母净利润4.16、5.70、6.54、8.02、4.45亿元,同比+5.83%、+36.95%、+14.77%、+22.66%、-28.62%。由于墨西哥工厂火灾事件,2025年上半年公司产生了2.42亿元的营业外支出,导致公司归母净利润同比有所下滑。

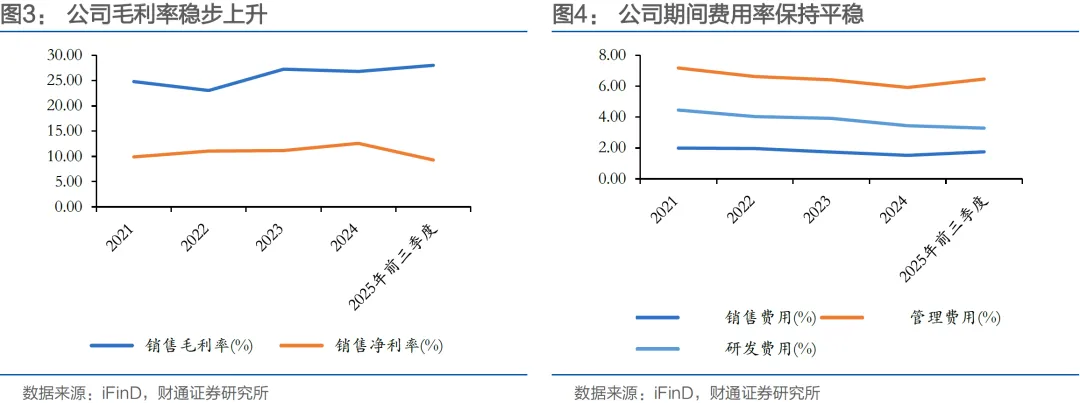

近年来公司的毛利率持续稳健提升,2021-2025年前三季度,公司的毛利率分别为24.83%、23.05%、27.26%、26.83%、28.04%。近年来公司期间费用率保持平稳。

1.3 公司股权结构稳定,实控人持股占比较高

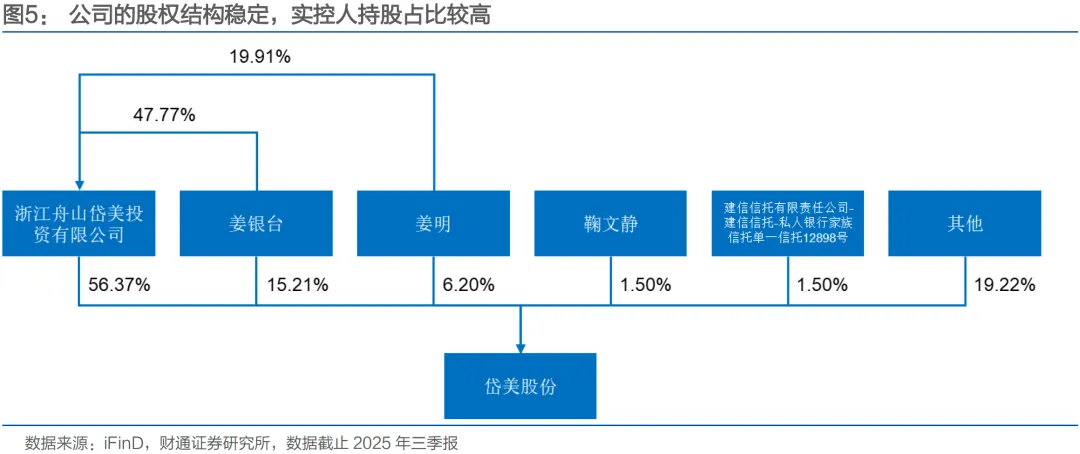

姜银台、姜明系岱美投资实际控制人,岱美投资系公司控股股东,姜银台与姜明系父子关系,姜银台和姜明直接持股比例22.91%,间接持股比例38.15%,合计持股比例61.06%,姜明与鞠文静、建信信托有限责任公司-建信信托-私人银行家族信托单一信托12898号互为一致行动人。

2 具备领先技术优势,持续拓展全球网络

2.1公司在同步开发、模具制造、检测试验等方面取得领先优势

公司主要产品为汽车的顶棚系统和座椅系统的内饰件,包括遮阳板、头枕、顶棚、顶棚中央控制器、扶手等汽车内饰产品。公司自成立以来,一直十分注重技术研究和开发设计。通过引进优秀技术人才,采购一流的实验设备、运用新型开发设计软件等加大研发投入,公司始终保持着技术研发方面的优势地位。公司主导开发的新型遮阳板灯开关结构成功申请了国家实用新型专利并广泛应用于大众车型;公司率先将LED灯应用于遮阳板并成功申请了国家专利;公司设计推出的具有360度旋转功能的顶棚阅读灯实现量产并应用于福特和Stellantis车型;公司成功开发的拉杆结构专利技术在通用、福特、Stellantis和大众等项目产品上得到广泛应用。目前公司已在同步开发、模具制造、检测试验等方面取得了技术领先优势。

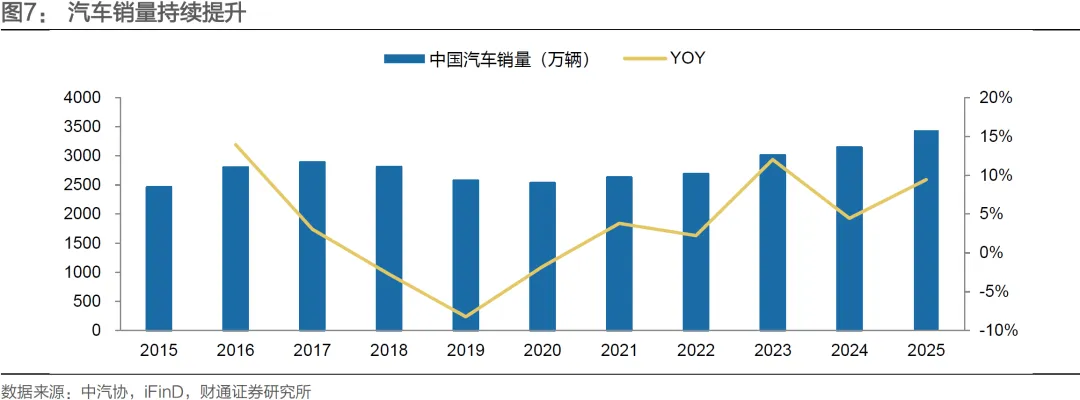

汽车销量持续提升,带动公司汽车内饰业务持续稳健发展。据中国汽车工业协会分析,2025年,汽车产销累计分别完成3453.1万辆和3440万辆,产销量再创历史新高,连续17年稳居全球第一。其中,乘用车市场稳健增长,作为汽车消费的核心组成部分,有效拉动汽车市场的整体增长;商用车市场回暖向好,产销实现10%以上增长,回归400万辆以上;新动能加快释放,新能源汽车产销超1600万辆,国内新车销量占比超50%,成为我国汽车市场主导力量;对外贸易呈现出较强韧性,汽车出口超700万辆,新能源汽车出口达261.5万辆,出口规模再上新台阶。

2.2公司具备全球化的销售服务能力

近年来公司的海外业务不断扩大,北美及欧洲地区已成为公司极其重要的目标市场。面对汽车零部件日益扩大的国外市场需求,公司根据下游整车厂商及其一级零部件供应商的分布区域,已在美国、法国、墨西哥、越南等地建立起生产基地。由于跨国整车企业转变生产经营模式,对零部件供应商的产品质量、价格、供货及时性和售后服务等条件愈加重视,为满足整车厂商对于配套供应商在技术支持、项目开发和仓储物流等方面的要求,公司在经营规模和技术水平不断扩大和提高的同时,针对北美、欧洲、亚洲等区域市场,先后在美国底特律、德国汉堡、韩国仁川、墨西哥锡劳、日本横滨、捷克布拉格等主要客户所在地区设立全资子公司,派驻业务和技术人员,专门负责各区域的市场营销和技术支持、项目开发和物流配送等服务。目前,公司已构建起覆盖18个国家的全球性营销和服务网络,具备了国内行业中领先的产品全球交付能力。通过建立全球化的销售服务网络,公司能够第一时间得到客户需求的反馈并及时跟进、供货和提供技术服务,既能保证汽车制造商生产的持续、稳定,也可进一步加强双方的合作关系。

3 成立人形机器人子公司,打开全新成长空间

3.1 人形机器人行业快速发展,市场空间广阔

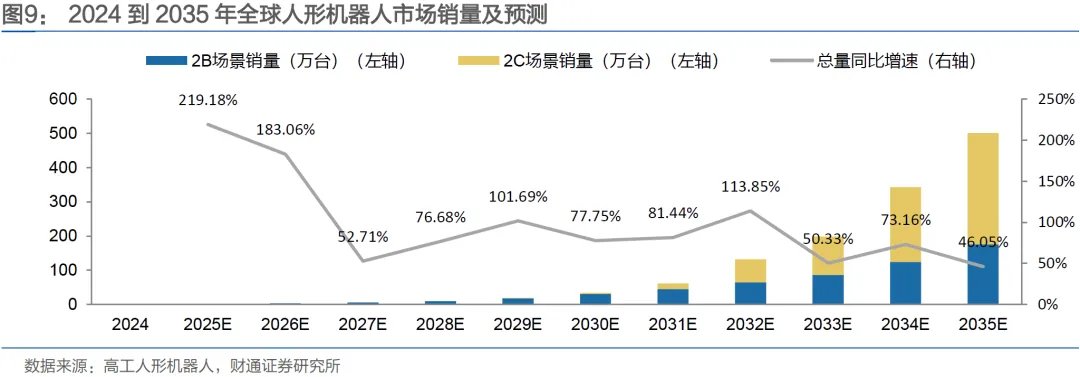

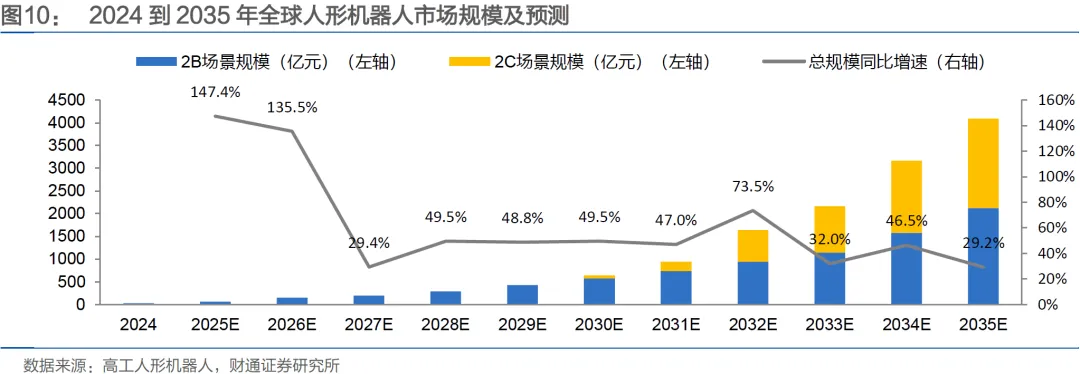

根据高工机器人产业研究所(GGll)预测,2025年全球人形机器人市场销量有望达到1.24万台,市场规模63.39亿元,到2030年全球人形机器人市场销量将接近34万台,市场规模将超过642.22亿元,到2035年全球人形机器人市场销量将超过500万台,市场规模将达到4091.07亿元。

3.2 设立上海岱美机器人科技有限公司,正式布局机器人产业

2025年11月18日,公司发布公告,根据公司战略规划与经营发展的需要,为进一步加快公司业务布局,公司拟使用自有资金10,000万元在上海投资设立全资子公司上海岱美机器人科技有限公司,本次对外投资有利于提升公司综合竞争力。上海岱美机器人科技有限公司的经营范围包括:智能机器人、工业机器人、服务机器人及配件、自动化设备的研发、制造和销售;智能装备领域的制造、技术开发及相关咨询服务;货物进出口;技术进出口。对上述业务进行股权投资。

4 盈利预测与估值分析

4.1 业务拆分与盈利预测

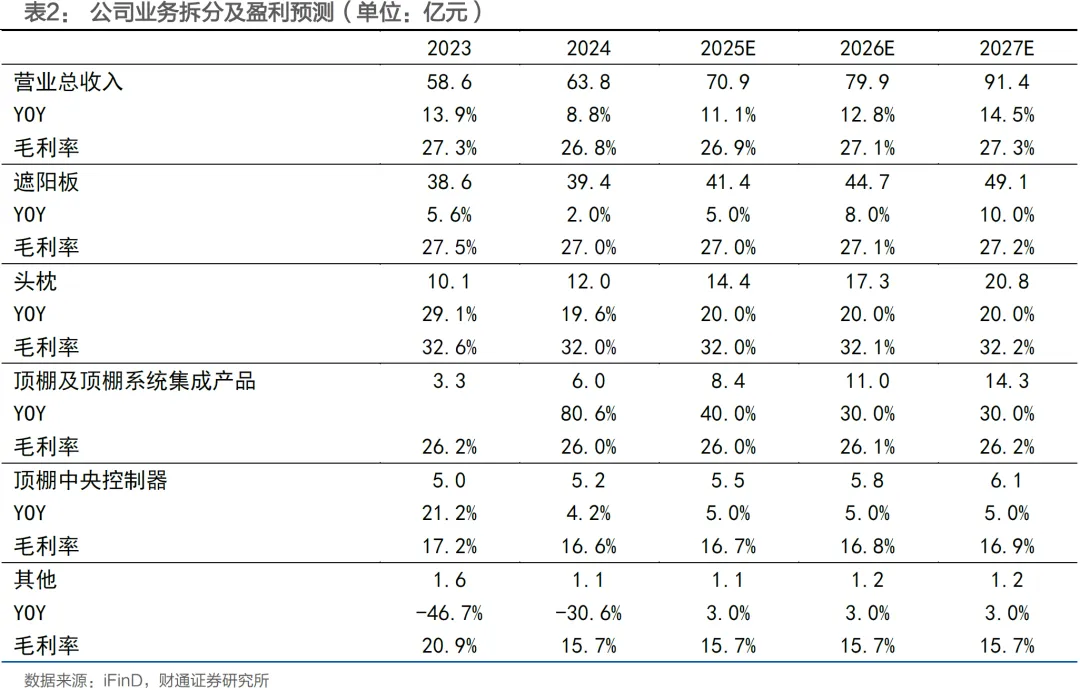

我们认为受益于公司饰件业务的稳健增长,公司收入有望持续提升。我们预计2025-2027年公司总收入分别为70.9/79.9/91.4亿元,同比分别增长11.1%/12.8%/14.5%。毛利率有望逐年稳步提升,预计2025-2027年毛利率分别为26.9%/27.1%/27.3%

1)遮阳板业务:我们认为公司下游整车客户的销量有望稳步提升,我们预计公司遮阳板业务2025-2027年分别实现营收41.4/44.7/49.1亿元,同比分别增长5.0%/8.0%/10.0%。我们认为规模效应和公司精益化生产有望带动公司毛利率提升,我们预计公司遮阳板业务的毛利率2025-2027年分别为27.0%/27.1%/27.2%。

2)头枕业务:我们认为公司下游整车客户的销量有望稳步提升,我们预计公司头枕2025-2027年分别实现营收14.4/17.3/20.8亿元,同比分别增长20.0%/20.0%/20.0%。我们认为规模效应和公司精益化生产有望带动公司毛利率提升,我们预计头枕业务的毛利率2025-2027年分别为32.0%/32.1%/32.2%。

3)顶棚及顶棚系统集成产品业务:我们认为公司下游整车客户的销量有望稳步提升,我们预计公司顶棚及顶棚系统集成产品业务2025-2027年分别实现营收8.4/11.0/14.3亿元,同比分别增长40.0%/30.0%/30.0%。我们认为规模效应和公司精益化生产有望带动公司毛利率提升,我们预计顶棚及顶棚系统集成产品业务的毛利率2025-2027年分别为26.0%/26.1%/26.2%。

4)顶棚中央控制器业务:我们认为公司下游整车客户的销量有望稳步提升,我们预计公司顶棚中央控制器业务2025-2027年分别实现营收5.5/5.8/6.1亿元,同比分别增长5.0%/5.0%/5.0%。我们认为规模效应和公司精益化生产有望带动公司毛利率提升,我们预计顶棚中央控制器业务的毛利率2025-2027年分别为16.7%/16.8%/16.9%。

5)其他业务:我们预计公司其他业务2025-2027年分别实现营收1.1/1.2/1.2亿元,同比分别增长3.0%/3.0%/3.0%。其他业务的毛利率2025-2027年分别为15.7%/15.7%/15.7%。

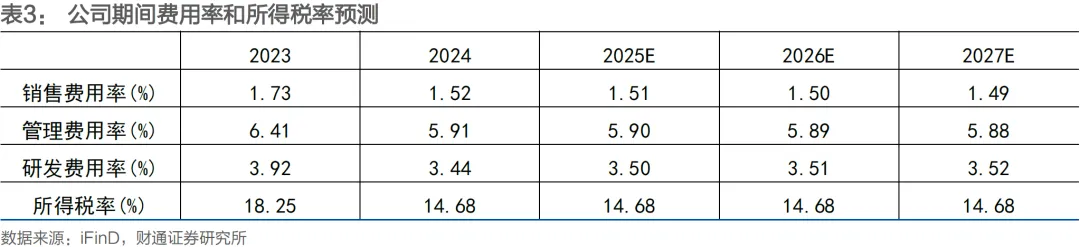

我们预计随着公司收入规模的持续提升,公司销售费用率和管理费用率有望持续降低,预计2025/2026/2027年的销售费用率分别为1.51%/1.50%1.49%,预计2025/2026/2027年的管理费用率分别为5.90%/5.89%/5.88%,我们预计公司有望持续提升研发投入,预计2025/2026/2027年的研发费用率分别为3.50%/3.51%/3.52%。我们预计公司所得税率保持稳定,预计2025/2026/2027年的所得税率分别为14.68%/14.68%/14.68%。

4.2 估值分析

公司业务主要为汽车饰件,后续有望拓展机器人产品,选择业务接近的新泉股份、常熟汽饰、继峰股份作为可比公司。根据可比公司的盈利预测,计算得到可比公司2025-2027年PE的平均值分别为28/21/17倍。考虑到公司汽车饰件业务维持稳定增长,公司完成布局机器人产业,有望为公司未来提供重要增量。首次覆盖,给予“买入”评级。

5 风险提示

(1) 汽车行业周期性波动的风险。汽车生产和销售受宏观经济的影响较大,公司的业务收入主要来源于为整车厂配套的汽车内饰件产品的销售,如果下游客户经营状况受到宏观经济的不利影响,可能会造成公司的订单减少、存货积压、货款收回困难等情况,因此公司存在受经济周期波动的影响导致的风险。

(2) 主要原材料价格波动的风险。公司直接材料成本占生产成本的比重较大,主要原材料价格波动对生产成本影响较大。公司产品生产所需的主要原材料包括化工原料、钢材、工程塑料、面料及电子元器件等。若未来公司主要原材料价格继续维持上涨趋势,将不利于公司生产成本控制,进而影响公司盈利的稳定性。

(3) 客户相对集中的风险。如果公司主要客户的需求下降,或转向其他供应商采购,将给公司的经营及财务状况产生不利影响。

(4) 汇率变动的风险。公司出口产品主要采用美元进行结算,如果未来汇率波动导致汇兑损失扩大,将对公司产品的出口业务和经营成果造成一定程度的不利影响。

注:文中报告节选自财通证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《汽车内饰龙头企业,积极拓展人形机器人业务》

对外发布时间:2026年2月10日

报告发布机构:财通证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

分析师: 佘炜超

SAC 证书编号:S0160522080002

联系方式:shewc@ctsec.com

分析师: 孙瀚栋

SAC证书编号: S0160525070003

联系方式: sunhd@ctsec.com

分析师: 吴晓飞

SAC证书编号: S0160525090003

联系方式: wuxf01@ctsec.com

分析师: 李渤

SAC证书编号: S0160521050001

联系方式: libo@ctsec.com

信息披露

分析师承诺

作者具有中国证券业协会授予的证券投资咨询执业资格,并注册为证券分析师,具备专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解。本报告清晰地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,作者也不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

资质声明

财通证券股份有限公司具备中国证券监督管理委员会许可的证券投资咨询业务资格。

分析师承诺

作者具有中国证券业协会授予的证券投资咨询执业资格,并注册为证券分析师,具备专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解。本报告清晰地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,作者也不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

资质声明

财通证券股份有限公司具备中国证券监督管理委员会许可的证券投资咨询业务资格。

公司评级

以报告发布日后6个月内,证券相对于市场基准指数的涨跌幅为标准:

买入:相对同期相关证券市场代表性指数涨幅大于10%;

增持:相对同期相关证券市场代表性指数涨幅在5%~10%之间;

中性:相对同期相关证券市场代表性指数涨幅在-5%~5%之间;

减持:相对同期相关证券市场代表性指数涨幅小于-5%;

无评级:由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。

A股市场代表性指数以沪深300指数为基准;中国香港市场代表性指数以恒生指数为基准;美国市场代表性指数以标普500指数为基准。

行业评级

以报告发布日后6个月内,行业相对于市场基准指数的涨跌幅为标准:

看好:相对表现优于同期相关证券市场代表性指数;

中性:相对表现与同期相关证券市场代表性指数持平;

看淡:相对表现弱于同期相关证券市场代表性指数。

A股市场代表性指数以沪深300指数为基准;中国香港市场代表性指数以恒生指数为基准;美国市场代表性指数以标普500指数为基准。

免责声明

本报告仅供财通证券股份有限公司的客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。

本报告的信息来源于已公开的资料,本公司不保证该等信息的准确性、完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请或向他人作出邀请。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本公司通过信息隔离墙对可能存在利益冲突的业务部门或关联机构之间的信息流动进行控制。因此,客户应注意,在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。在法律许可的情况下,本公司的员工可能担任本报告所提到的公司的董事。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司不对任何人使用本报告中的任何内容所引致的任何损失负任何责任。

本报告仅作为客户作出投资决策和公司投资顾问为客户提供投资建议的参考。客户应当独立作出投资决策,而基于本报告作出任何投资决定或就本报告要求任何解释前应咨询所在证券机构投资顾问和服务人员的意见;

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。

法律声明

本文节选自财通证券股份有限公司(简称“财通证券”)已公开发布的研究报告,如需了解详细内容,请具体参见财通证券发布的完整版报告。本微信号推送的内容仅面向财通证券客户中的专业投资者,若您并非该类客户,请勿订阅、转载或使用本微信号的信息。本微信号建设受限于难以设置访问权限,财通证券不会因您订阅本微信号的行为或者收到本微信号推送消息而视为我们的当然客户。

本微信号旨在及时分享研究成果,并不是我们的研究报告发布平台。所载资料与我们正式发布的报告相较存在延时转发的情况,并可能因报告发布日之后的情势变化而不再准确或失效,且本微信号不承担更新推送信息或另行通知的义务,后续更新信息请以财通证券研究正式发布的研究报告为准。

在任何情况下本微信号所推送信息或所表述的意见并不构成对任何人的投资建议,投资者不应单纯依靠所接收我们推送的信息而取代自身的独立判断,必须充分了解各类投资风险,自主做出决策并自行承担投资风险。为避免投资者不当使用所载资料,提示应关注以下事项:(1)本微信号所载资料涉及的盈利预测、投资评级、目标价等,均是基于特定的假设条件、特定的评级标准、相对的市场基准指数而得出的中长期价值判断,不涉及对具体证券或金融工具在具体时点的判断。(2)本微信号所载资料涉及的数据或信息均来源皆被财通证券认为可靠,但财通证券不对前述数据或信息的准确性或完整性做出任何保证,报告内容亦仅供参考。(3)不同时期,财通证券可能会依据不同的假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或投资观点。

为控制投资风险,投资者应仔细阅读本资料所附的各项声明、信息披露事项及风险提示。由于上述所列风险提醒事项并未囊括不当使用本资料所涉的全部风险,投资者必要时应寻求专业投资顾问指导。

本微信号版权仅为财通证券股份公司所有,并保留一切法律权利。未经事先书面许可,任何机构和个人不得以任何形式翻版、转载和发表。