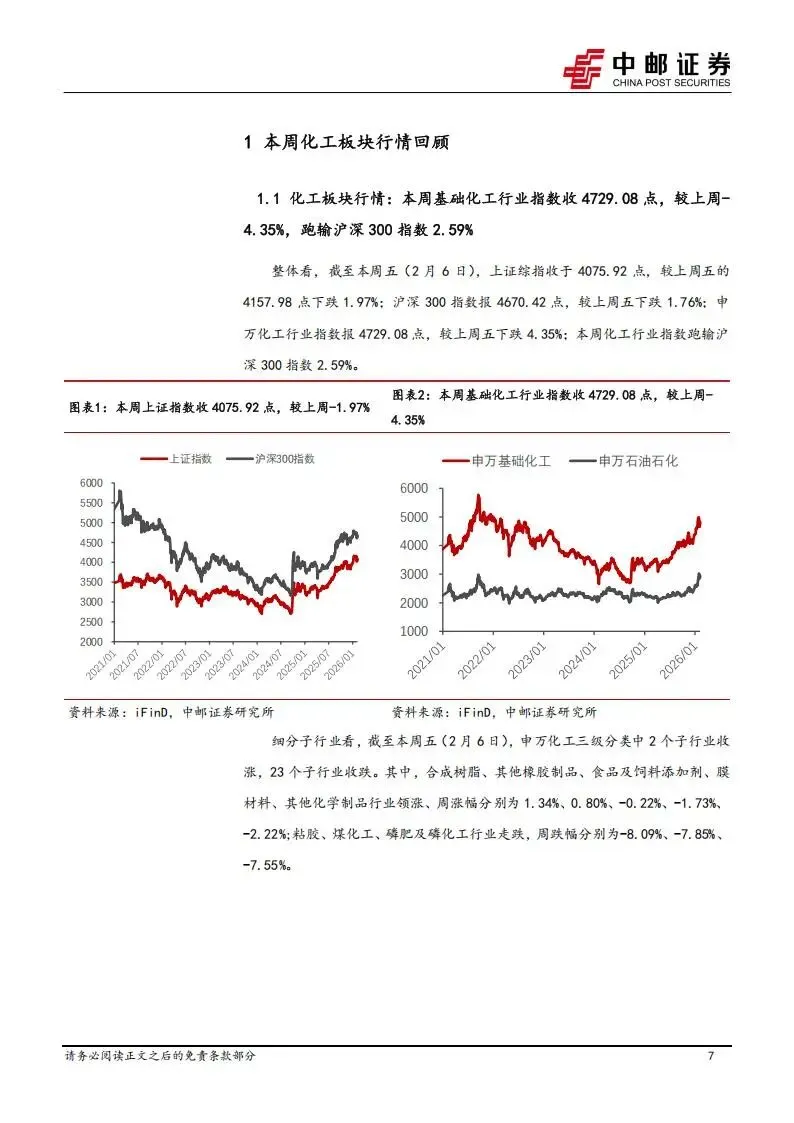

2026年开年后的第一周,基础化工行业指数在整体市场回调中录得4.35%的跌幅,未能跑赢沪深300指数,整体处于震荡整理阶段。但在表面的指数下行中,PC、分散染料以及粘胶短纤等细分品种展现出强劲的补库预期与涨价动能,局部供需关系的改善正在重新定义投资逻辑。

本次梳理围绕2026年2月初的市场动态展开,统计了主要化工品的产能利用率、价格波动及企业库存现状,列举了具备产业链配套优势的行业代表。

一、供需错配驱动PC价格上行

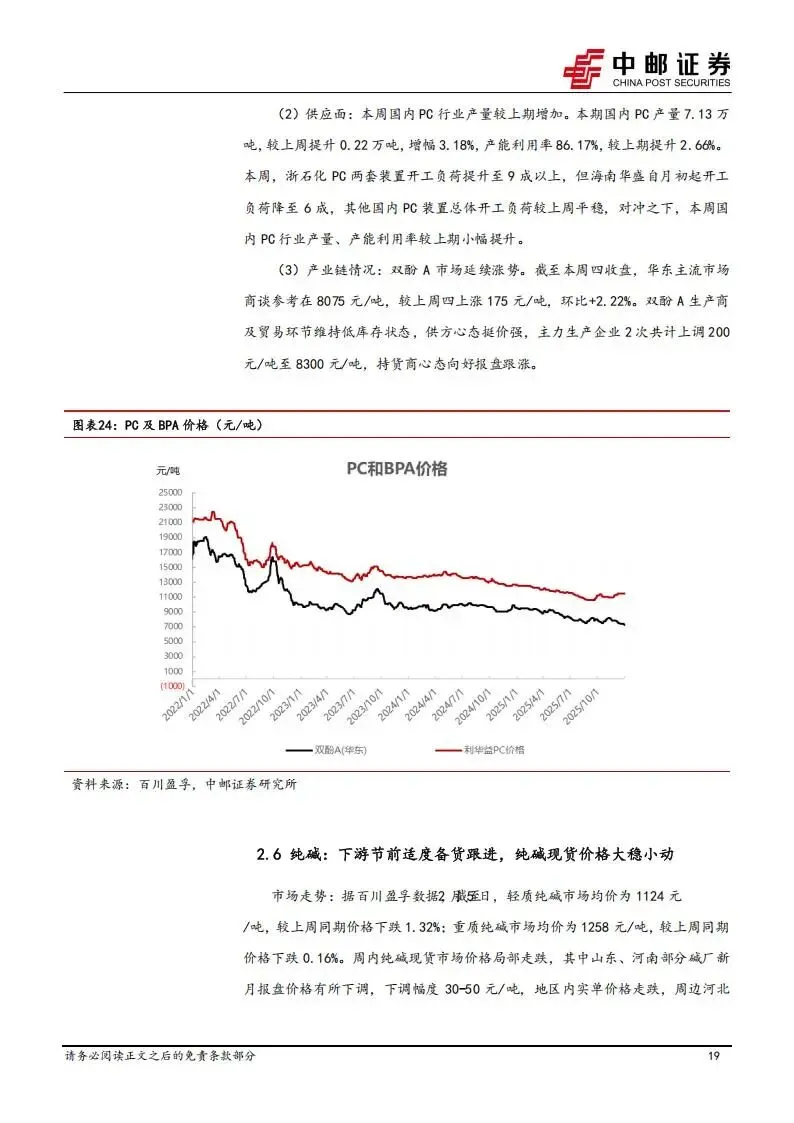

2026年以来,国内PC市场打破了长达四年的震荡探底格局,呈现出显著的价格上行态势。截至1月底,华东地区PC国产料注塑级主流商谈价格区间已达到11400-12850元/吨,较2025年12月底上涨500-1000元/吨。这种涨价幅度超出了市场普遍预期,带动行业生产毛利同步推升至1095元/吨,环比涨幅高达48.58%。目前,国产PC正牌料的整体涨幅更大,基本回升至2025年以来的最高水平。进入2月初,国产PC工厂的出厂价继续上调200-300元/吨,尽管现货市场交易因春节临近逐步减弱,但商谈重心并未出现松动迹象。

这场行情的逻辑支撑在于行业供需紧平衡格局的形成。从供应侧看,2026年国内PC行业进入了扩能“真空期”,全年无明确的新增产能投产计划。在经历了2018年至2025年的集中扩产浪潮后,国内PC产能已从126万吨跃升至近400万吨,行业已从“产能短缺”迈入“结构性平衡”阶段。2025年国内PC行业产能利用率已达86%,处于供需平衡临界点的上限。2026年2月初,国内PC行业周产量为7.13万吨,产能利用率为86.17%,较上期提升2.66个百分点。其中,浙石化PC装置开工负荷提升至9成以上,但海南华盛自月初起开工负荷降至6成。此外,漳州奇美、科思创、上海三菱等PC装置存既定检修或减产计划,上半年供应损失量预计在10万吨上下。

原料端的成本共振也为PC涨价提供了刚性支撑。2026年1月,华东地区纯苯现货价格从月初的5350元/吨攀升至6200元/吨,累计涨幅达15.89%;苯酚价格由5805元/吨涨至6375元/吨。PC的直接原料双酚A价格亦由7500元/吨涨至7950元/吨,截至2月5日收盘,华东主流市场商谈参考价已达8075元/吨,环比上涨2.22%。双酚A生产商及贸易环节维持低库存状态,供方挺价心态强,主力生产企业如利华益等多次上调报价。对于具备一体化布局的PC龙头而言,苯酚、丙酮等关键原料的内部自供能力有效锁定了成本空间,强化了涨价逻辑的持续性。

二、关键中间体拉升染料重心

分散染料市场在2026年初表现出强劲的上涨势头。根据百川盈孚报价,分散染料价格在1月22日上涨1000元/吨至18000元/吨,随后在1月29日继续上调至19000元/吨。2月9日,分散染料价格再次上涨至21000元/吨。活性染料方面,1月29日价格从22000元/吨上涨至23000元/吨。下游贸易商在1月底均接到来自染料厂的调价函,多个活性与分散品种的单独涨价幅度达1000-3000元。

本次涨价的核心驱动力源于上游关键中间体还原物的价格飙升。还原物作为分散染料的重要原料,其市场价格已从2025年的2.5万元/吨大幅上涨至2026年1月下旬的3.8万元/吨。根据闰土股份2月5日的调研纪要,当前还原物市场报价已触及5.0万元/吨。由于还原物在染料生产成本中占比高达20%-30%,其价格的刚性上涨直接传导至下游染料。同时,环保监管的持续趋严进一步压缩了中小企业的生产空间。工信部等部门明确自2026年起遴选零碳工厂示范项目,绿色合规成本的提升使头部厂商的规模优势更加凸显。

在这一细分赛道中,浙江龙盛作为全球大型特殊化学品生产商,拥有年产30万吨染料产能和10万吨助剂产能,且配备了关键中间体还原物产能,产业链配套完整。闰土股份染料年总产能近23.8万吨,其中分散染料11.8万吨,活性染料10万吨,产品市场占有率稳居国内前二位。吉华集团则拥有分散染料产能7.5万吨、活性染料产能2万吨,并配备活性染料关键中间体H酸产能2万吨。这些配备关键中间体或产能规模领先的头部企业,在还原物价格上涨背景下具备更强的议价能力。

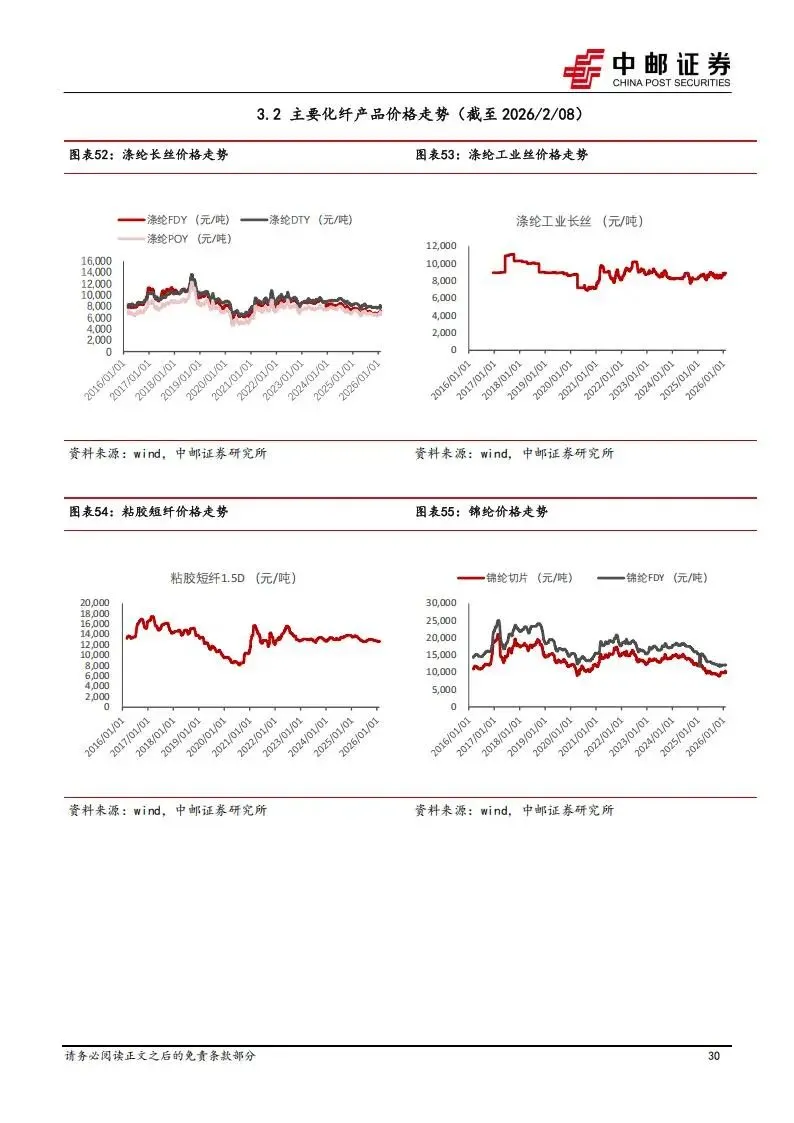

三、粘胶短纤库存处于历史低位

粘胶短纤行业在2026年初表现出高开工率与低库存的组合特征。生产端看,行业开工率自2025年6月后持续走高,9月至11月开工率均超过9成。截至2025年底,行业月度开工率始终高于历年同期水平。库存端看,临近春节,在下游备货的支撑下,行业库存显著下降。截至2026年2月6日,粘胶短纤行业工厂库存为996吨,环比下降3.4%。按照国内410万吨的表观需求量推算,库存天数仅为8.6天,处于相对低位。

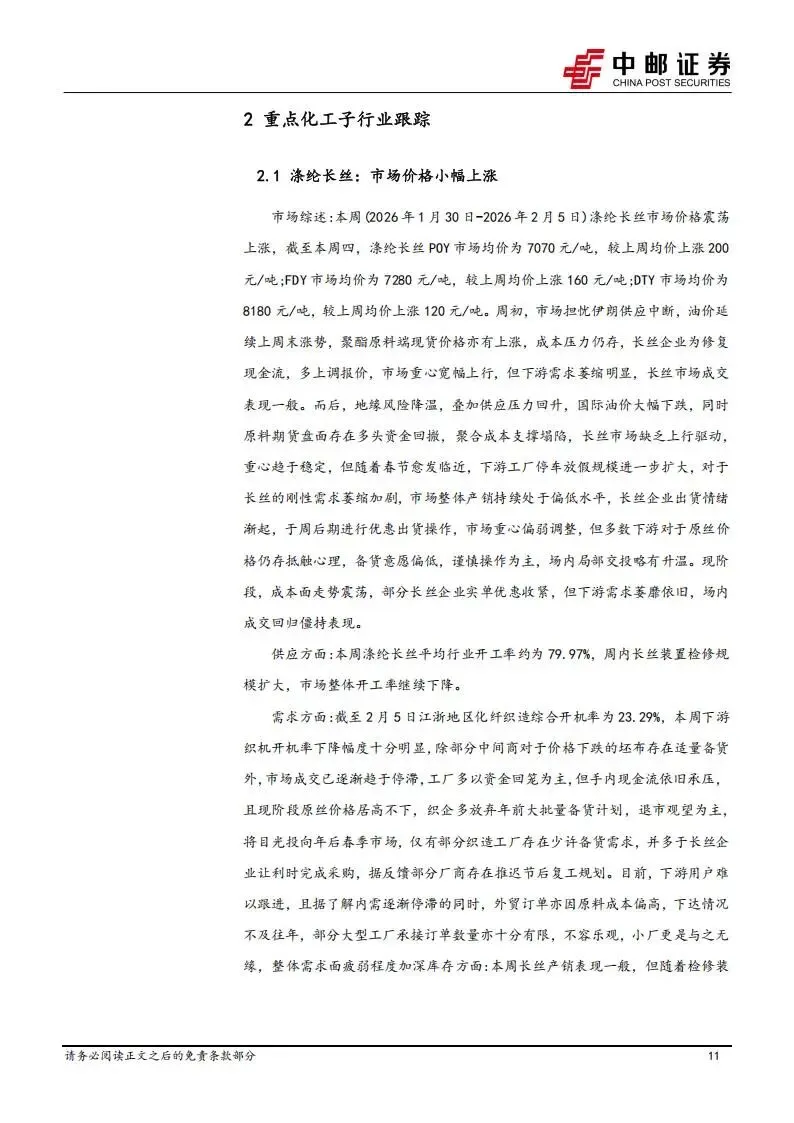

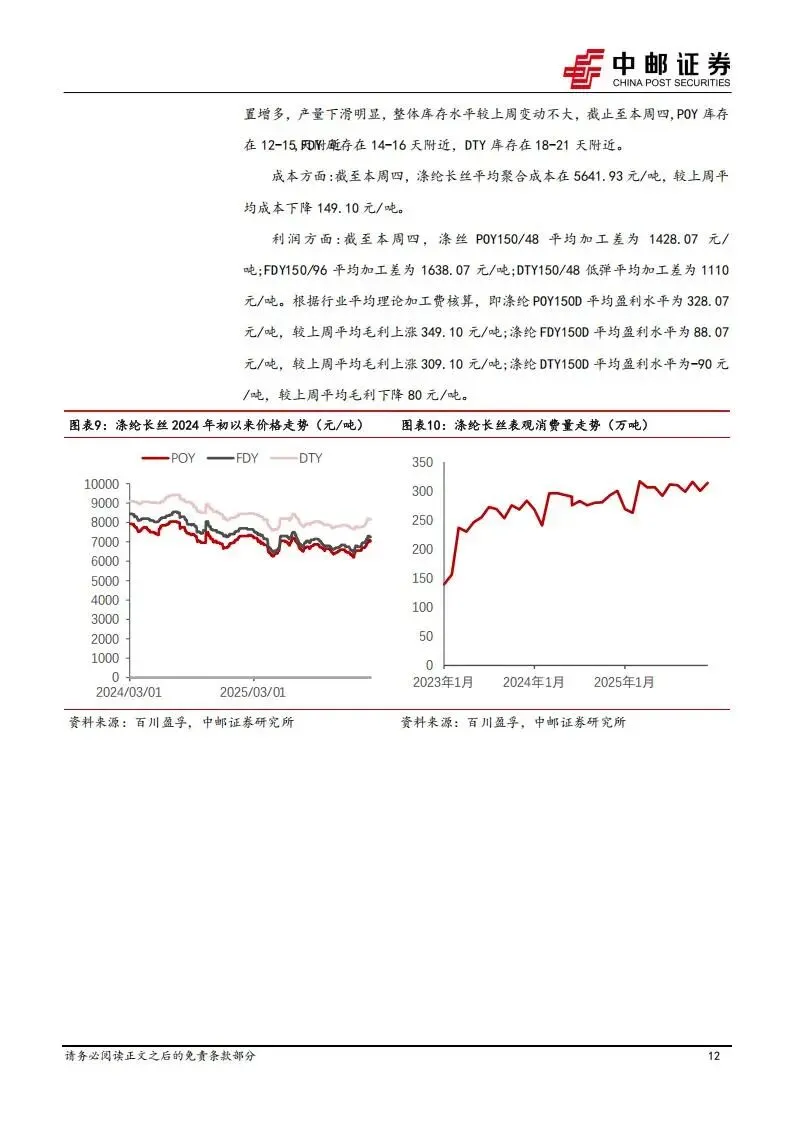

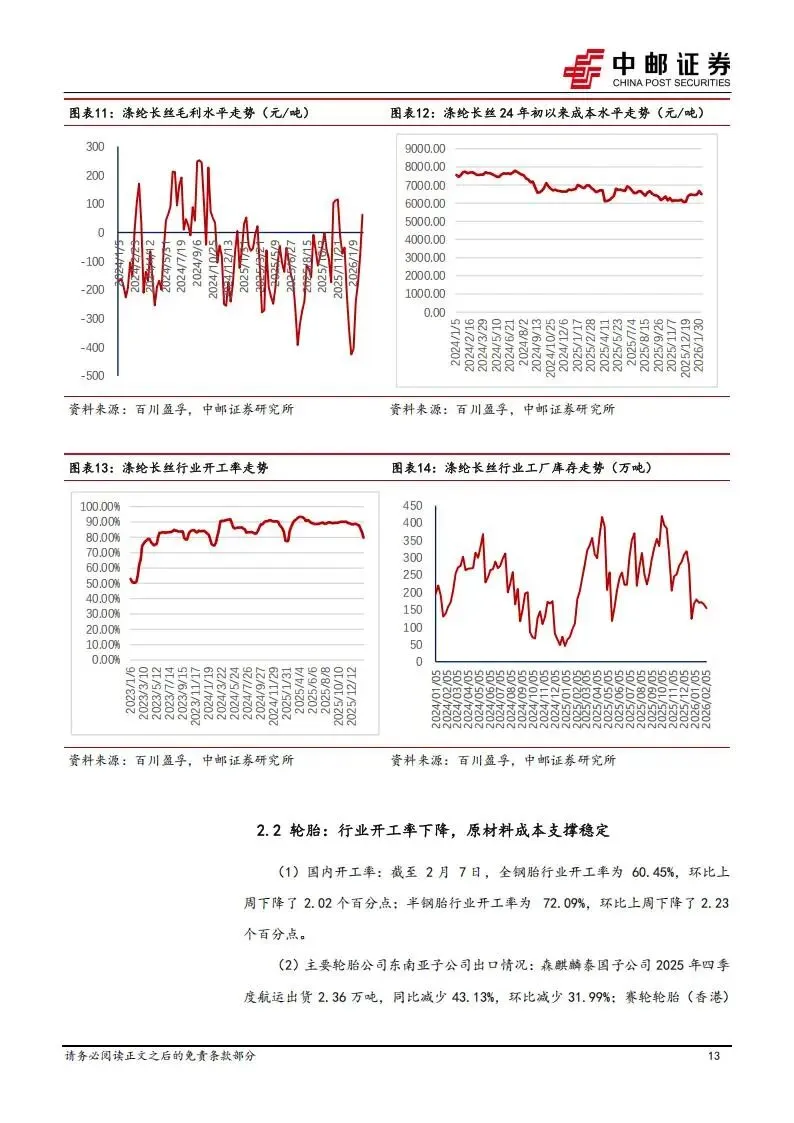

这种供需状态为行业涨价提供了坚实基础。相比之下,化纤产业链的其他品种表现略有差异。涤纶长丝市场在1月底至2月初震荡上涨,截至2月5日,POY市场均价7070元/吨,较上周上涨200元/吨;FDY均价7280元/吨,上涨160元/吨;DTY均价8180元/吨,上涨120元/吨。虽然成本端聚合成本在2月初降至5641.93元/吨,但下游织造开机率大幅下降至23.29%,需求萎缩导致长丝产销表现一般。不过,随着部分长丝企业检修装置增多,POY库存维持在12-15天,FDY库存14-16天,DTY库存18-21天,整体变动不大。

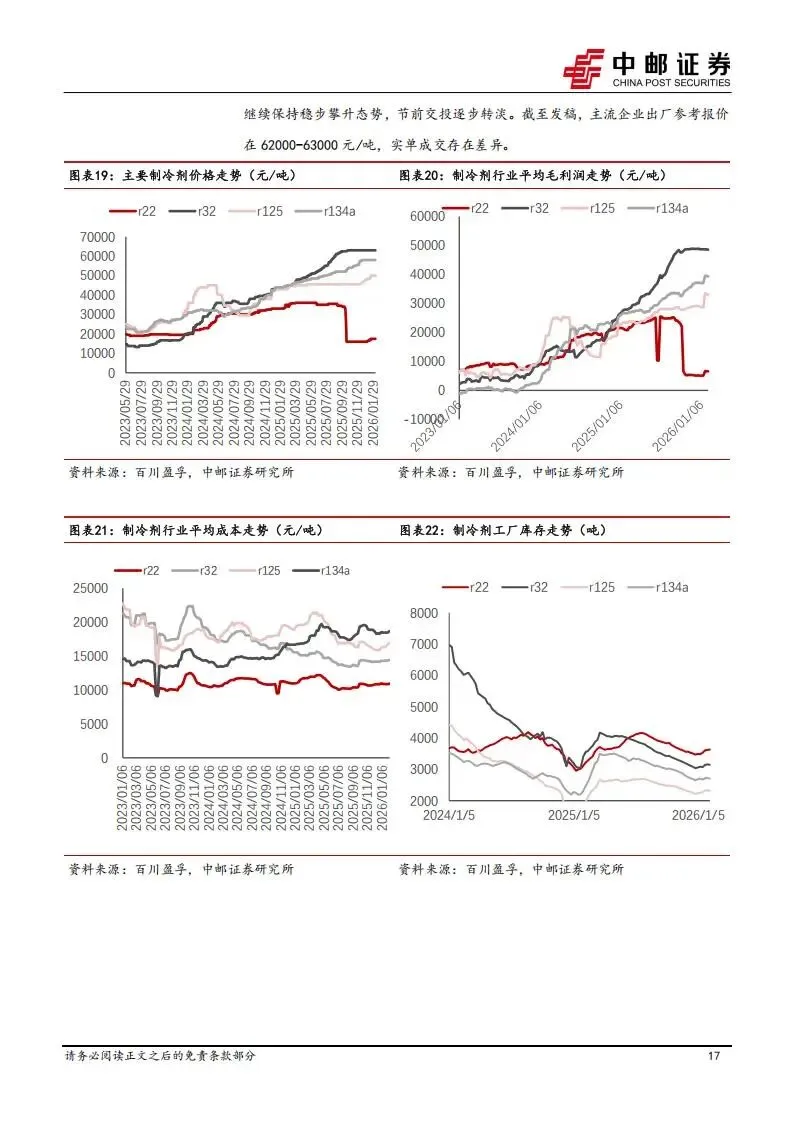

四、制冷剂配额管控支撑高价

国内制冷剂市场在配额制度的约束下,2月初价格维持高位坚挺。R22市场平稳运行,主流企业出厂参考报价在15500-18000元/吨。经销商多维持刚需采买,重点规避节后波动风险。R134a市场表现则更加强劲,价格延续高位推涨,主流企业出厂参考报价达57000元/吨。其上涨动力一方面来自配额约束,另一方面受新能源汽车快速发展的需求拉动,供需双重利好支撑价格处于上行通道。

R125市场报盘坚挺,价格高位企稳,主流企业出厂参考报价在51000元/吨。由于配额管控,企业资源多以自用为主,市场流通货源有限,对价格构成有效支撑。R32市场则延续高位整理,主流企业出厂参考报价在62000-63000元/吨。行业集中度较高,头部企业通过控制产量支撑价格。此外,空调厂家刚需支撑仍存,加上新兴领域需求的快速增长,使得R32市场利好因素显著共振。三美等企业在R143a品种上也表现出较强的涨势,本周涨幅达10%,价格站上45000元/吨。

五、化肥农药旺季临近

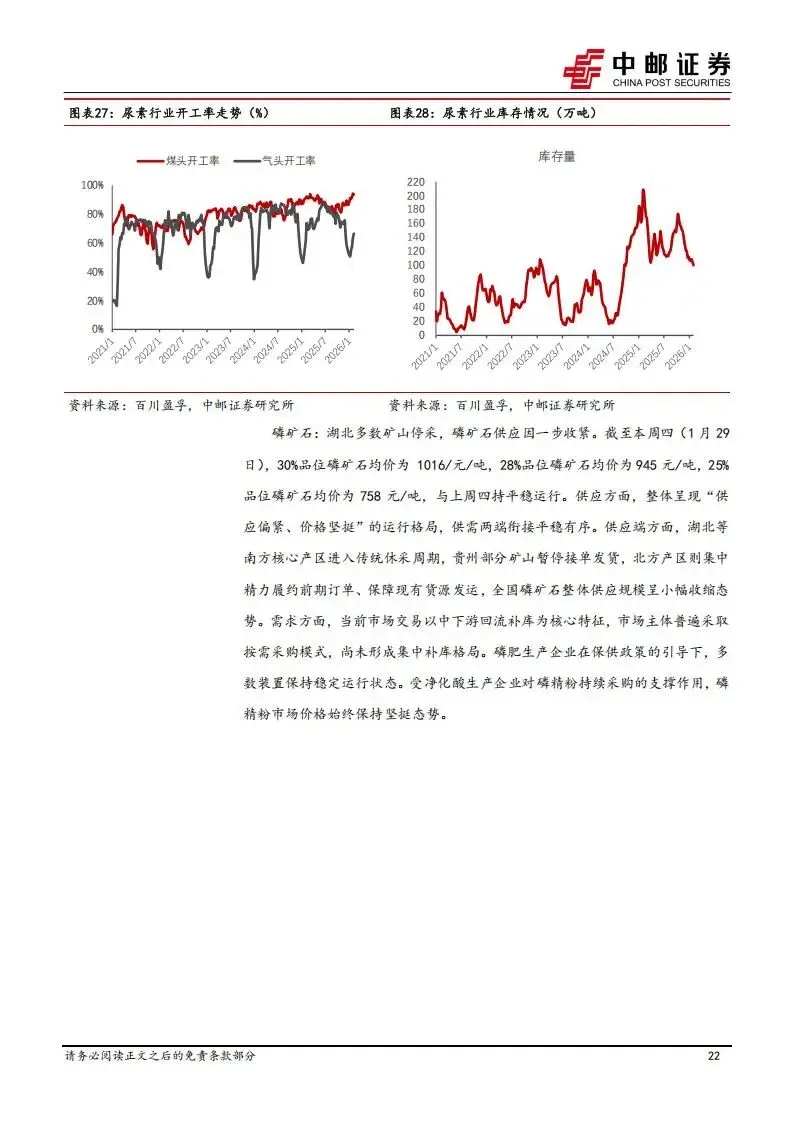

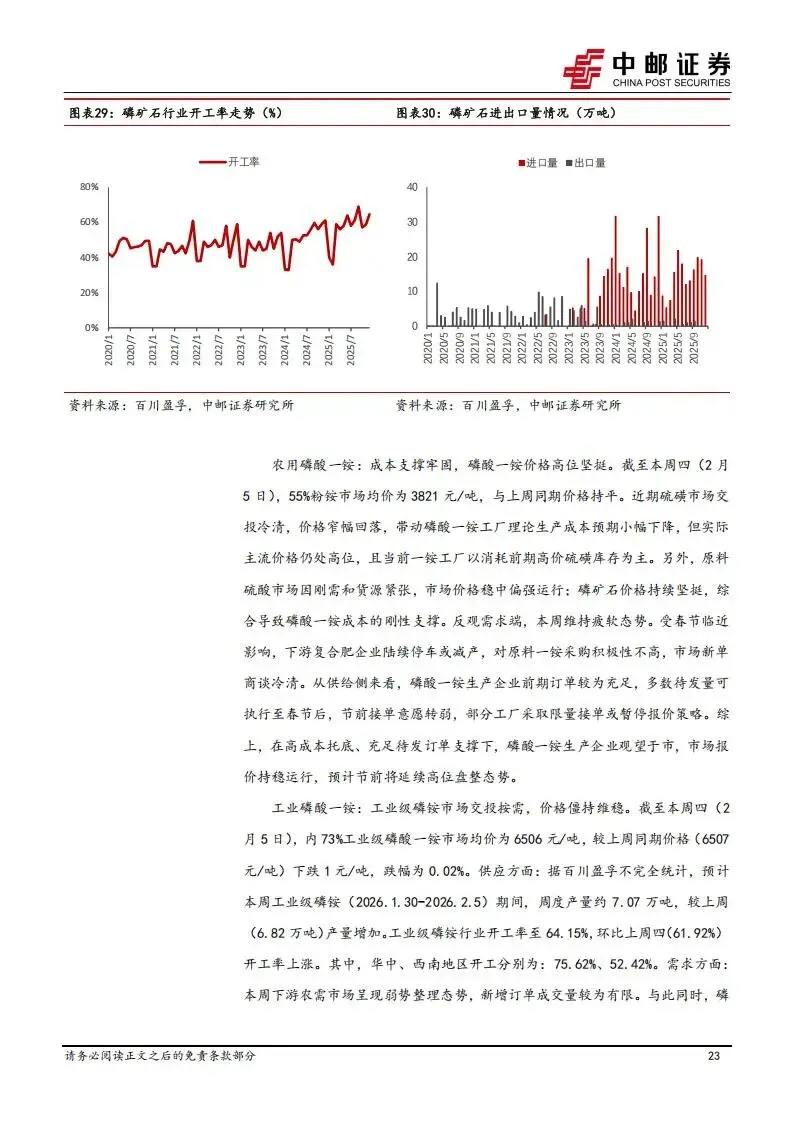

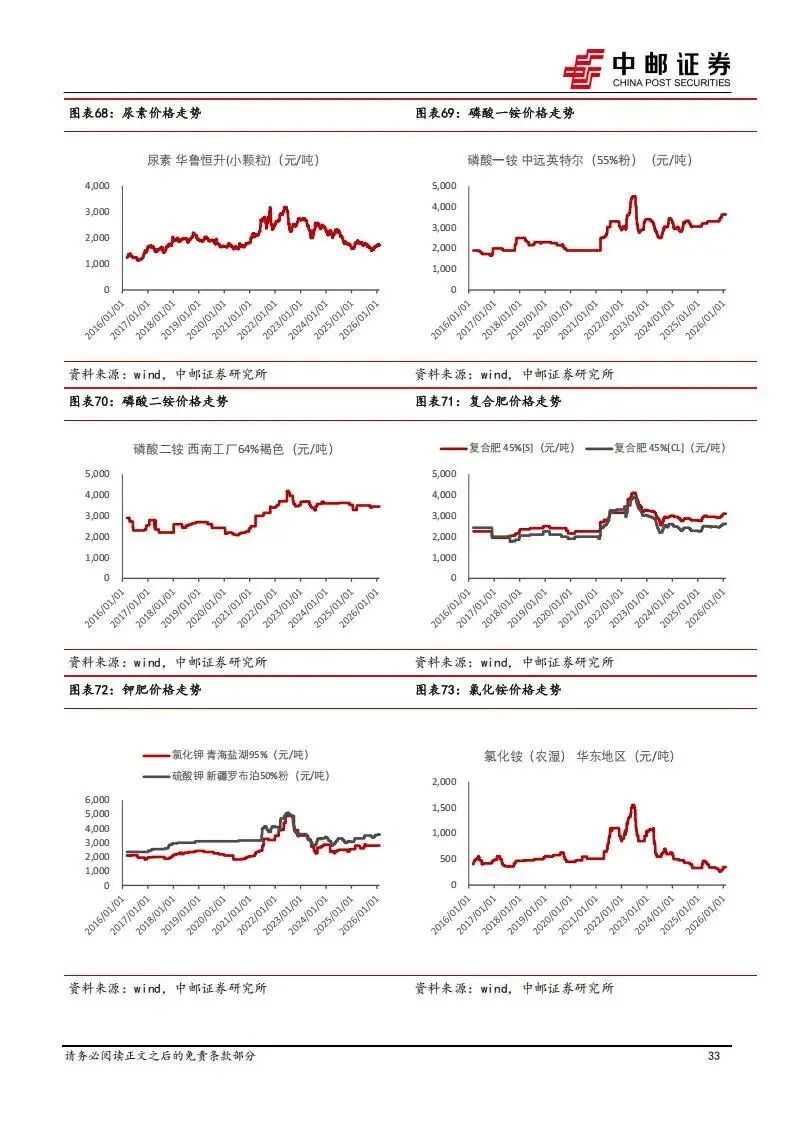

春耕旺季临近,化肥市场整体运行坚挺。尿素市场呈高位震荡格局,截至2月5日国内尿素均价1759元/吨,较1月底上涨6元/吨。工厂凭借待发订单支撑,报价普遍坚挺,华鲁恒升等企业的尿素产品受到市场关注。磷矿石供应由于湖北多数矿山停采进一步收紧,30%品位磷矿石均价稳定在1016元/吨,28%品位均价945元/吨。贵州部分矿山暂停接单发货,全国整体供应规模小幅收缩。

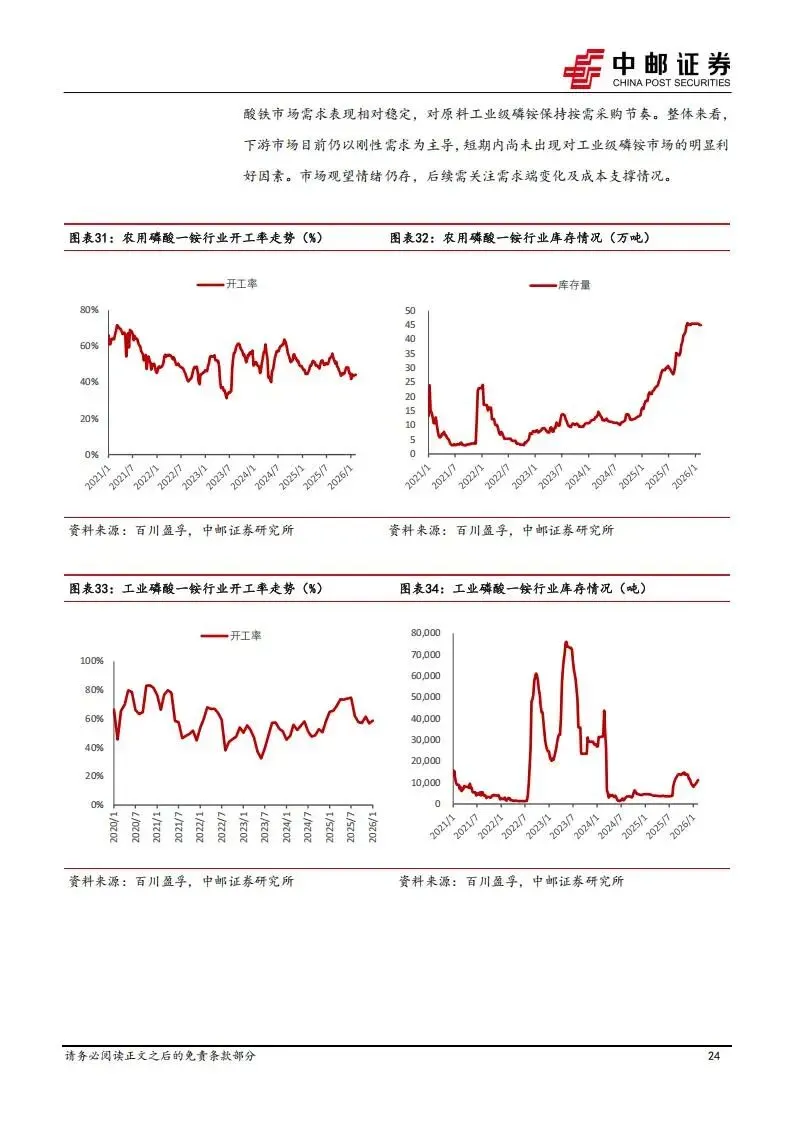

农用磷酸一铵价格高位坚挺,55%粉铵均价3821元/吨。虽然硫磺价格窄幅回落,但工厂仍以消耗前期高价库存为主,磷矿石价格的坚挺也提供了刚性支撑。工业级磷酸一铵均价为6506元/吨,产量约7.07万吨,行业开工率回升至64.15%。钾肥方面,氯化钾市场供应依旧偏紧,百川盈孚市场均价3300元/吨,较上周小幅上涨。盐湖股份装置生产正常,但其余企业多停产,导致国产货源整体紧张。国际市场上,Nutrien已将美国中西部报价提高20美元/吨至375美元/吨。

六、轮胎开工率季节性回落

轮胎行业在2月初由于春节临近,行业开工率出现下滑。截至2月7日,全钢胎开工率为60.45%,环比下降2.02个百分点;半钢胎开工率为72.09%,环比下降2.23个百分点。从主要公司东南亚子公司的航运出货数据来看,2025年四季度均出现了不同程度的下滑。森麒麟泰国子公司出货2.36万吨,环比减少31.99%;赛轮轮胎出货3.84万吨,环比减少44.27%;玲珑轮胎泰国子公司出货1.61万吨,环比减少32.35%。

欧美需求方面,2025年10月美国轮胎进口1856.43万条,环比下降3.68%;11月欧盟轮胎进口16.70万吨,环比下降17.39%。原材料价格则有所松动,丁苯橡胶市场均价13178元/吨,顺丁橡胶均价12975元/吨,均出现小幅下跌。炭黑市场均价7147元/吨,较1月底下调297元/吨。原料端如煤焦油、蒽油走势偏弱,使得炭黑成本面利空。航运费方面,截至1月24日,泰国至欧洲、美西、美东运价分别为2700/4150/3150美元。

七、纯碱与MDI市场淡稳整理

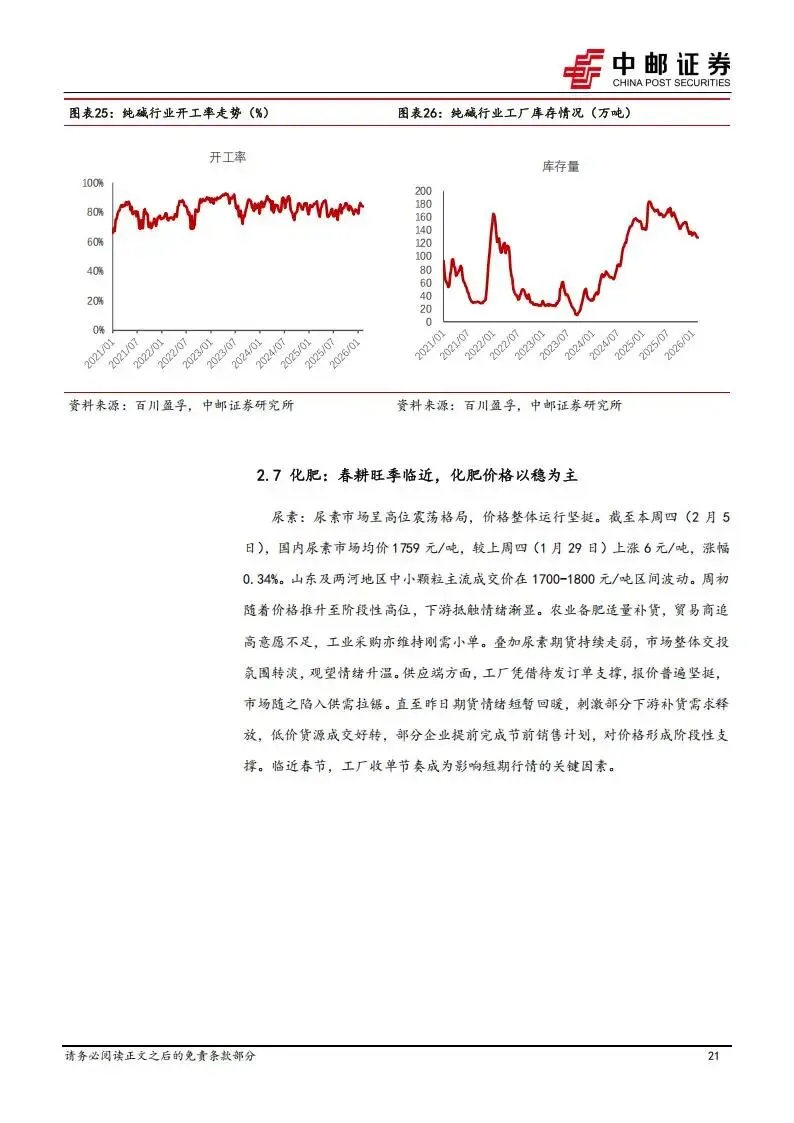

纯碱市场在2月初表现为适度备货、价格小步波动。轻质纯碱均价1124元/吨,较上周下跌1.32%;重质纯碱均价1258元/吨,下跌0.16%。周内山东、河南部分碱厂下调报价30-50元/吨。供应端,纯碱行业整体开工率为83.81%,较上周下降0.37%。南方碱业、徐州丰成等工厂均存停车检修计划。库存总量约为129.13万吨,产销基本维持平衡。

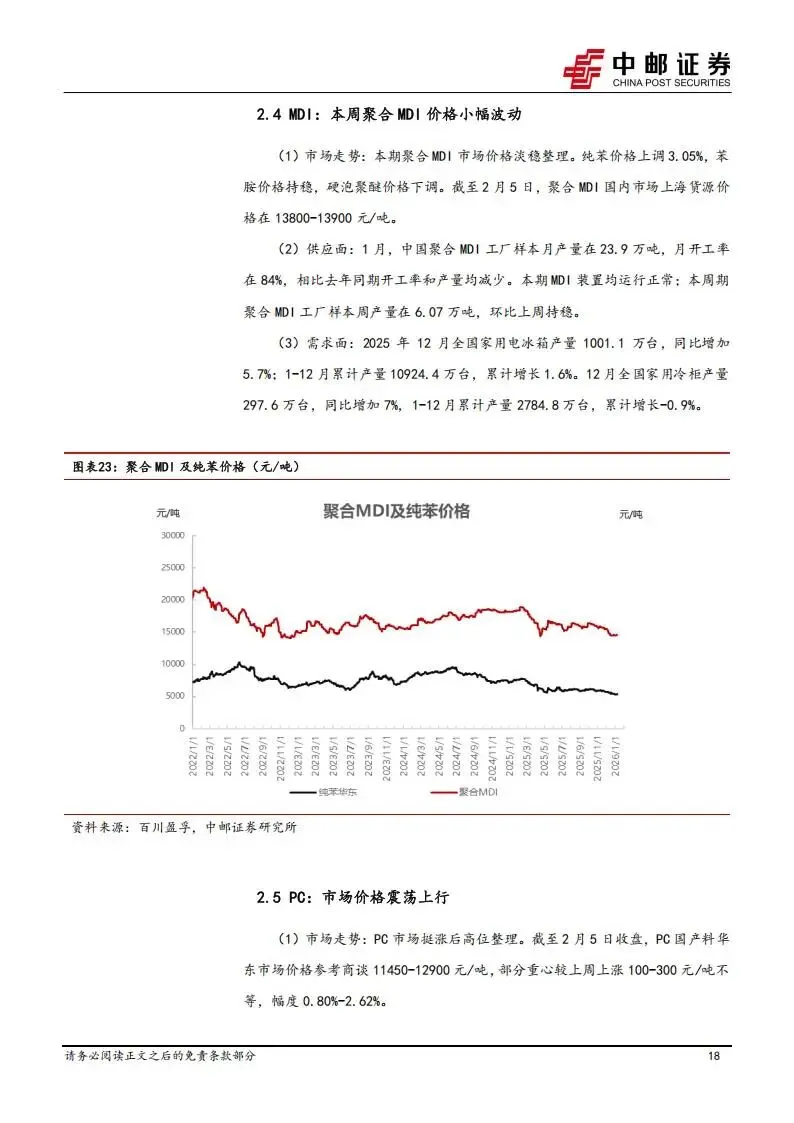

聚合MDI市场价格淡稳整理,上海货源价格在13800-13900元/吨。1月中国聚合MDI工厂月产量23.9万吨,月开工率84%,同比有所减少。万华化学等企业的生产动向仍是市场核心。下游家电端表现尚可,2025年12月冰箱产量1001.1万台,同比增加5.7%;冷柜产量297.6万台,同比增加7%。这种终端需求对上游原材料形成了一定的托底作用。

八、重点公司

1. PC板块:浙石化、海南华盛、漳州奇美、利华益,

2. 染料板块:浙江龙盛、闰土股份、吉华集团,

3. 轮胎板块:赛轮轮胎、玲珑轮胎、森麒麟、浦林成山、通用股份。

4. 化肥板块:华鲁恒升、盐湖股份,

5. 其他品种:万华化学(MDI)、三美股份(制冷剂)。

扫码加入知识星球获取更多行业报告

声明:本文仅为行业研究与学术交流之用,不构成任何投资建议或操作指引。市场风险客观存在,应基于独立判断与充分调研作出决策。

点击“阅读原文”,下载所有资料