关键词:英国游戏市场;中国游戏厂商;本土化策略

英国是全球最早提出“创意产业”概念的国家,游戏产业与电影同属于创意产业范畴,并被视为国家文化软实力的重要组成部分。英国政府通过视频游戏税务减免、游戏基金等一系列激励政策扶持本土游戏产业,此外,伦敦大学等50多所高校开设游戏相关课程,为游戏行业持续输送高质量人才,使得英国成为欧洲最大的游戏开发中心,诞生过《侠盗猎车手》《全面战争》和《糖豆人》等全球知名游戏IP。

从收入规模来看,英国是全球第6大游戏市场,虽然现阶段英国在中国游戏“出海”收入占比并不高,但其在全球游戏市场具有重要影响力,也是全球顶尖游戏人才中心之一,微软、腾讯等巨头纷纷投资并购英国本土研发商,这也使得“英国制造”的游戏畅销全球。

从细分市场来看,主机/PC游戏是英国游戏的主导市场,主流游戏玩家仍习惯于大屏玩游戏,但近几年这一现象得到改善,越来越多的英国年轻玩家逐渐往移动设备迁移。ERA数据显示,近5年,英国主机游戏收入占比持续下滑,已降至51%,而移动游戏占比在持续上涨,已升至34%。同时,英国的移动游戏收入规模也保持稳健增长态势,中国企业已在英国移动游戏市场占据领先优势,App Magic数据显示,英国畅销前100名厂商中有近30%是中国厂商,这也是中国游戏企业“出海”的重点市场。

深入了解英国游戏市场的基本情况及其特征,对于中国游戏企业在该市场的成功布局与运营具有重要的意义。

1 英国游戏产业市场概况

英国是欧洲重点游戏市场之一,根据Newzoo发布数据显示,其市场规模在欧洲排名第2,仅次于德国。尽管游戏人口基数少于其他主要市场,在全球排名仅第16,但英国经济发达、收入水平高,且游戏产业起步早,多年来已形成稳定的玩家群体,并保持良好的消费习惯,是英国游戏产业持续发展的基础。

1.1 游戏人才培养

英国重视游戏人才培养,据统计,在英国累计有56所大学开设了游戏相关课程,每年约有31000名计算机专业(含游戏方向)大学毕业生,提供215种本科和40种研究生阶段的游戏专业课程供选择,主要课程包括游戏设计(如游戏策划、游戏玩法、规则、角色等设计)、游戏技术(如游戏编程、3D建模、VR/AR等)及游戏营销推广(市场营销、数据分析等)等,基本能涵盖行业所需岗位要求的技能,同时,为了迎合新技术和玩家的需求,学习的课程和技能也随之调整,近几年兴起的元宇宙、AI等新技术课程也陆续加入其中。

1.2 游戏激励政策

英国是全球率先对游戏等创意产业出台政策扶持的国家,从2014年开始,英国财政部每年都会为“具有英国文化”且符合审核条件的游戏公司提供税收减免(简称VGTR),需要由英国电影协会进行文化测试并颁发认证书,文化测试详情见表2所示。最高可减免总核心支出(指的是用于游戏设计、制作和测试成本)的20%,抵扣税率为25%,游戏公司可以从总核心成本的80%和在英国或者欧洲经济区(指的是欧盟、挪威、冰岛和列支敦士登)的全部核心支出,任选其中金额最高的进行抵税,并要求这些核心支出中至少有25%是在英国或者欧洲经济区消费,若是处于亏损状态的公司,可以按照最高25%税率退还,以扶持本土游戏公司发展,抵消他们在新游戏的设计、制作和测试上花费的资金,从而降低企业的游戏开发成本,值得注意的是,为广告目的而创建的游戏和博彩类游戏不在此范围内。官方数据显示,2014—2023年,累计有超过1940款游戏符合申请条件,英国政府已经在VGTR上支出了51亿英镑(约合477亿人民币),其中仅Rockstar Games一家公司累计退税就超过2亿英镑(约合18.7亿人民币)。

表2英国游戏文化测试标准

注:满分31分,超过16分即通过认证。

2024年,英国政府加码扶持政策,新推出电子游戏制作支出抵免(VGEC),取代现行的电子游戏税收减免(VGTR),自2024年1月1日起,纳税人发生符合条件的电子游戏的制作成本,可按照核心支出中的34%享受税收抵免,抵扣率相比之前提高了9%,但电子游戏核心支出至少要有10%在英国使用或消费,欧洲经济区的消费不再包含其中,同时对于分包支出取消100万英镑的消费上限,自2027年4月1日起,原来的VGTR将正式失效。此外,政府还会根据市场变化不定期拨款给英国游戏基金(UKGF)扶持中小研发商。2022—2024年,政府拨出超300万英镑(约合2800万元人民币)给22家初创游戏研发商。官方数据显示,自2015年以来,UKGF已投入超过1200万英镑(约合1.1亿人民币),帮助450多家游戏研发商开发他们的电子游戏。得益于英国政府长期以来的激励政策,加上众多高校为游戏行业不断输送高质量人才,推动了英国游戏的持续发展。

1.3 游戏行业地图

英国游戏行业近两年虽然也面临增长困境,但游戏开发行业仍在继续增长。英国游戏产业协会(TIGA)调查数据显示,英国的游戏公司整体数量在减少,截至2024年5月,英国有2148家正常运营的游戏公司(低于2023年4月的2175家),其中游戏研发商最多,有1697家,数量占比为79%;其次是游戏服务公司(包括QA、本地化、音频、脚本等)有278家,数量占比为13%;游戏发行商及工作室有169家,数量占比为8%,剩下4家为广播公司。这表明英国的游戏产业链较为完善,已集合开发制作、发行、传播推广、用户运营等全产业链公司。调查期间,有248家公司倒闭或者退出游戏行业,有166家新创游戏公司成立,新创公司相比2023年4月的251家减少33.8%。

虽然游戏公司数量在减少,但是游戏从业人员仍在持续增长。TIGA调查数据显示,截至2024年5月,游戏从业人数总数增长到28516人,同比增长9.5%。其中包括24891名全职员工和3625名自由职业者(高于2023年4月的1102名),这主要是大公司削减正式职位及疫情后兴起的远程办公模式颇受欢迎所致。值得注意的是,英国的游戏从业人员有62%是海外工作室雇佣的,其中有12743名全职员工,仅有7854名全职员工是英国本土工作室雇用。这表明英国的游戏人才具备较高的国际化特征,他们备受如EA、索尼等海外大厂青睐,反映出英国游戏高质量人才聚集。

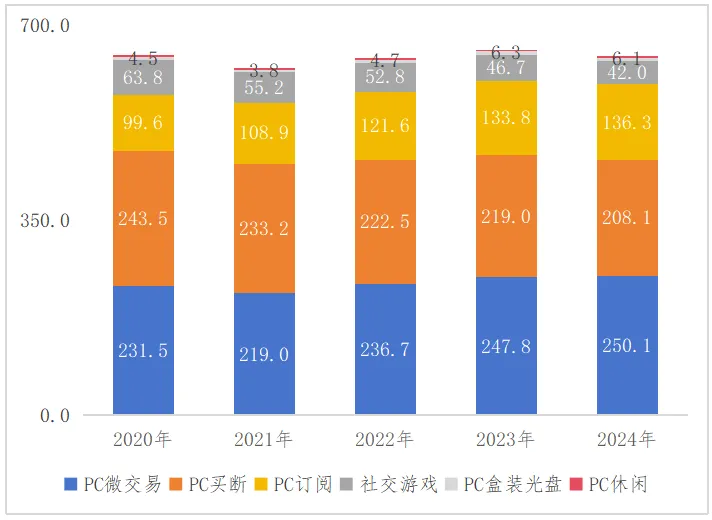

2 英国游戏产业市场规模

2.1 整体游戏产业市场规模

注:数据来源于《ERA白皮书2025》(英国数字娱乐和零售协会)。

图3 2020—2024年英国游戏产业市场规模(单位/亿英镑)

2.2 细分市场规模

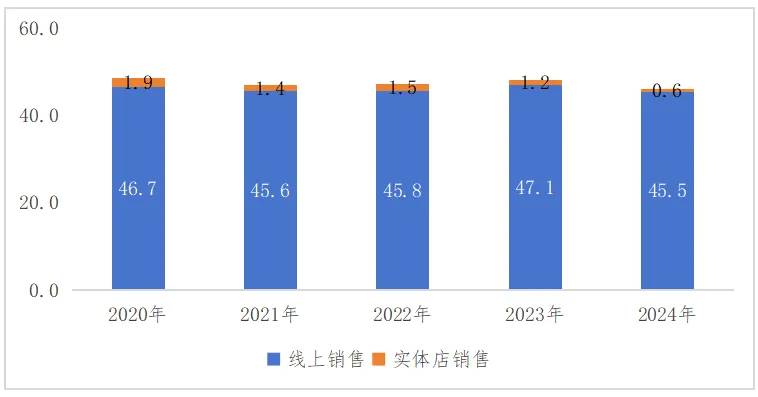

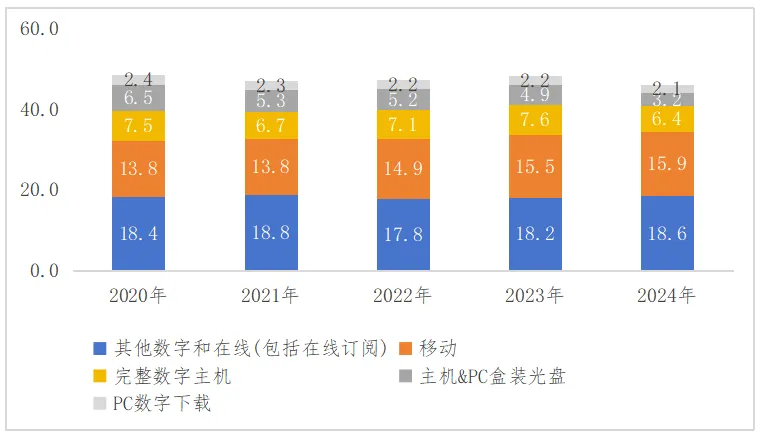

2024年,在英国游戏市场中,“其他在线和数字”(包括订阅服务、DLC、Game Pass等)为第1大市场,独占约40%市场份额,收入达18.6亿英镑,且处于增长态势,这表明英国玩家很热衷于订阅服务模式。移动游戏排在第2位,约占37%的市场份额,收入达15.9亿英镑,同样保持小幅增长;而PC&主机市场全线下滑,其中主机&PC盒装光盘游戏同比下降35%,降至3.2亿英镑,完整的数字主机同比下降15%,降至6.4亿英镑,PC下载版同比下降5%,降至2.1亿英镑。

注:数据来源《ERA白皮书2025》(英国数字娱乐和零售协会)

图4 2020—2024年英国游戏产业细分市场规模(单位/亿英镑)

3 英国游戏产业用户状况

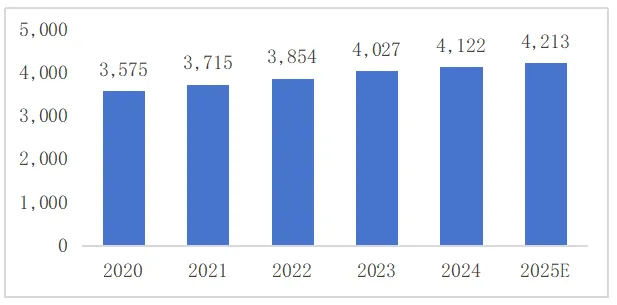

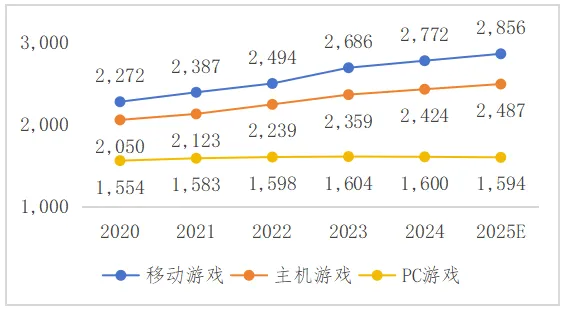

英国游戏用户规模保持稳健增长趋势。2020—2025年英国游戏用户规模如图5所示。Newzoo数据显示,2024年英国游戏用户为4122万人,较上年增长2.4%,预计2025年增长到4213万人,增速降至2.2%。游戏人口在总人口(英国总人口约5800万人)的渗透率达到58%,相比之下,美国游戏人口在总人口占比约为61%,可见英国游戏人口增长已见顶,已进入存量竞争阶段。

注:数据来源New Zoo。

图5 2020—2025年英国游戏用户规模(单位/万人)

从不同平台来看,2024年移动游戏用户以2772万人占据第1位,在游戏人口渗透率达到67.2%,预计2025年同比增长3.0%至2856万人;主机玩家数量位列第2名,共2424万人,在游戏人口渗透率达到58.8%,预计2025年同比增长2.6%增至2487万人;PC游戏用户数量最少,约有1600万人,在游戏人口渗透率为38.8%,但已经呈现缩减趋势,预计2025年同比下滑0.4%降至1594万人。具体如图6所示。

注:数据来源New Zoo。

图6 2020—2025年英国游戏分平台用户规模(单位/万人)

整体来看,英国游戏不同平台用户规模总量已相对稳定,但游戏用户有往移动平台和主机平台逐渐靠拢趋势,移动平台用户有较大可能性是后续增量主要来源。

从性别比例来看,英国游戏玩家性别比例较均衡,英国男游戏用户占比为53%,女性游戏用户占比47%。从年龄构成来看,整体分布呈现均衡态势,各个年龄段的游戏用户群体均占有一定比例:35岁及以下较年轻群体为游戏主力军,占据59%(其中,10~20岁占比23%,21~35岁占比36%);35~50岁的用户占比27%;50~65岁的资深游戏用户群体占比达14%,存在一定老龄化趋势。这与英国游戏产业的起步较早有关,自20世纪70年代起,英国便开始大力发展游戏产业,在此过程中积累了稳定的用户基础。

4 重要细分领域市场分析

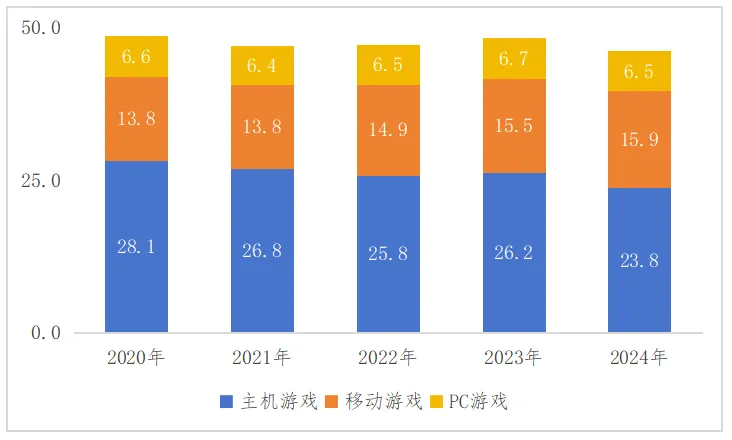

2024年,英国游戏市场规模(硬件除外)为46亿英镑(约合434亿人民币),较2023年减少4%。其中:①主机游戏以23.8亿英镑,占约51%的市场份额居于第1位,但份额在持续萎缩,相比2020年58%的份额已经跌去7%;②移动游戏市场规模为16亿英镑,市场份额占比约为34%,较2023年增长2.6%,且近5年份额在持续增长,相较2020年28%的份额已经增加6%;③PC游戏规模则相对稳定,2024年市场规模为6.5亿英镑,较2023年减少2%,约占14%的市场份额,近5年市场份额几乎不变,只有主机和移动两大平台在此消彼长的争夺市场份额,随着更多开发商转向移动游戏领域,移动游戏市场规模有望进一步增长。具体如图7所示。

图7 英国数字游戏分平台市场规模(单位/亿英镑)

4.1 主机游戏市场情况

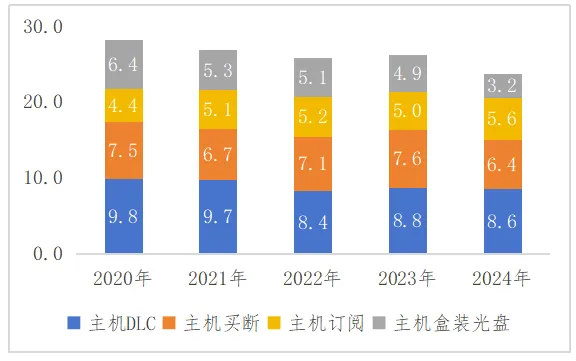

2024年,英国主机游戏市场规模(不含硬件)达到24亿英镑,整体来看英国主机游戏市场已进入成熟后期,依赖精品爆款驱动增长。从细分市场来看,仅有主机订阅付费在2024年保持正向增长,同比2023年增长12%至5.6亿英镑,主机DLC付费几乎与2023年持平,仍然稳居第1位,而主机买断付费同比2023年下滑15%,跌至6.4亿英镑。盒装光盘主机同比2023年减少35%,跌幅最大,实体销售的萎缩导致数字内容占比相比在持续扩大,其中更高性价比的订阅付费日渐受到主机玩家喜欢,成为主机市场增长主要动力。具体如图8所示。

注:数据来源《ERA白皮书2025》(英国数字娱乐和零售协会)。

图8 英国主机游戏市场规模(单位/亿英镑)

注:数据来源《ERA白皮书2025》(英国数字娱乐和零售协会)。

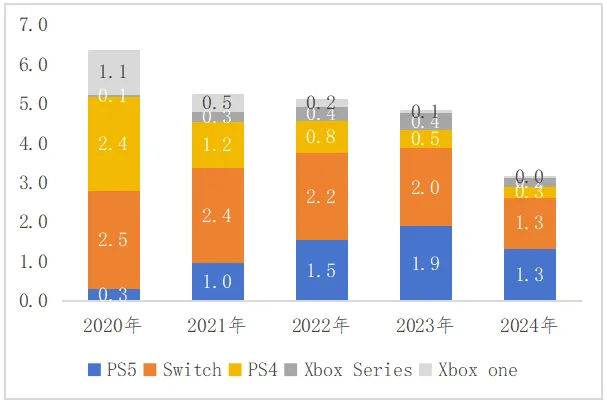

图9 英国盒装光盘主机游戏市场规模(分平台)(单位/亿英镑)

4.2 PC游戏市场情况

2024年,英国PC游戏市场规模达到6.5亿英镑,占据14%的份额,近五年市场份额保持不变,已进入成熟稳定期。从细分市场来看,PC买断制的付费规模在持续下滑,同比2023年下滑5%,跌至1.4亿英镑,市场份额占比约32%,PC单机游戏如《艾尔登法环》等多选择此类付费模式;PC微交易、PC订阅模式(含季票)则在保持持续增长,同比2023年分别增长1%和2%,合计占据约60%市场份额,PC大型网游如《魔兽世界》多选择此类付费模式,这表明在东亚流行、依靠微交易付费的PC网游同样在英国也有一席之地;PC实体则几乎没有份额,基本退出市场。

注:数据来源《ERA白皮书2025》(英国数字娱乐和零售协会)。

图10 英国PC游戏市场规模(单位/百万英镑)

4.3移动游戏市场情况

2024年,英国移动游戏市场规模为15.8亿英镑,已连续5年保持增长,但增速较为缓慢,年平均增速不超过3%。从细分市场来看,F2P(即免费下载,内购付费)移动游戏最受欢迎,2024年市场规模增至15.4亿英镑,贡献约97%的市场份额,而且F2P移动游戏更受英国年轻用户欢迎,ERA调查数据显示,25岁以下的英国游戏玩家中有约60%愿意在F2P移动游戏中消费,远高于整体游戏玩家的35%付费意愿,这对于以年轻人为主体的移动游戏出海英国来说是一个积极的信号。而付费下载的移动游戏份额仅占3%,尚未有足够的用户体量支撑,英国主流玩家仍习惯于付费主机/PC游戏。

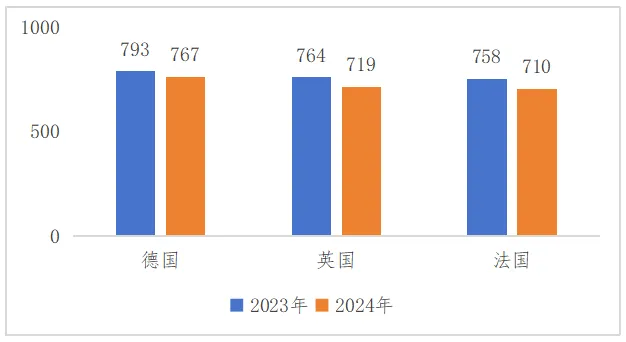

2024年虽然受英镑汇率上涨(2024年英镑兑美元汇率最高涨到1.3)等因素影响,使得整体收入规模保持上升,但市场下载量出现下滑态势,同比减少2.5%,近7.2亿次,在欧洲头部市场中仅次于德国,排名第2,略高于法国。如图11所示。

注:数据来源Sensor Tower《2025年移动市场年度报告》。

图11 2023—2024年英法德3国移动市场下载量(单位/百万次)

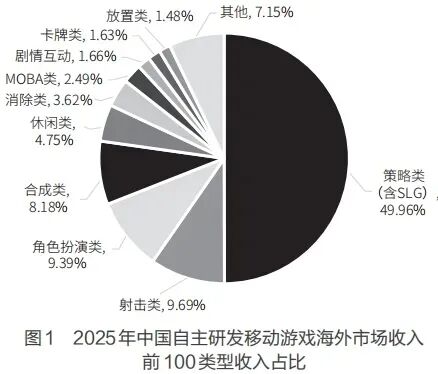

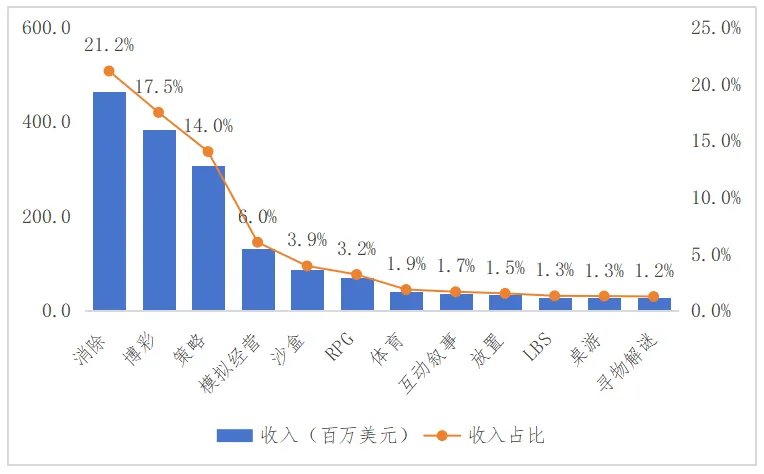

从品类来看,2024年,英国移动游戏市场与其他欧美T1市场非常相似,以简单操作、轻松休闲的中轻度品类占据头部地位,消除、博彩、策略是主流畅销品类,三大类合计占据53%的收入份额:①消除类游戏的收入份额居于第1位,品类收入约为4.6亿美元,独占21.2%;②博彩类游戏排在第2位,品类收入约为3.8亿美元,占据17.5%的市场份额;③策略类游戏排在第3位,品类收入约为3.1亿美元,占据14.0%的市场份额。后续除了模拟经营类占据6.0%份额之外,均低于5%,在亚洲市场占据领先地位的RPG类在英国仅占据约3.2%市场份额,品类收入约7000万美元。这表明,英国玩家将移动游戏仅作为碎片化时间消遣手段,在移动设备玩大型网络游戏的习惯尚需进一步适应。具体如图12所示。

注:数据来源Sensor Tower《2025年移动市场年度报告》。

图12 2024年英国移动游戏“头部”品类分布图(按一级品类)

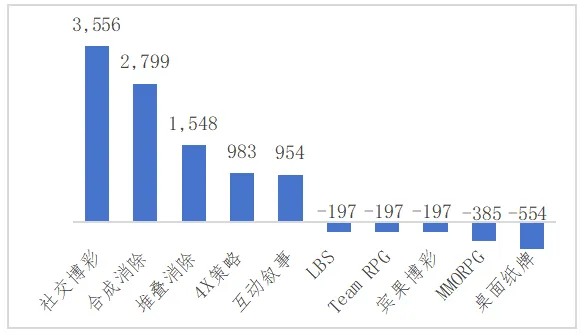

从品类增量来看,英国玩家在社交博彩类消费支出增长最多,2024年增长3556万美元,支出最高的则是风靡海外的结合老虎机+社交掠夺玩法的《金币大师》;增长量排在第2位、第3位的均为消除类,分别是合成消除和堆叠消除,2024年分别增长2799万美元、1548万美元,这表明,在主流玩法进一步做玩法细分也能打开市场空间,国内已有如合成消除移动游戏《浪漫餐厅》(Gossip Harbor)成功进入英国畅销榜前列,最高位列英国iOS畅销榜第5位。4X策略(4X即探索、扩张、开发和征服)类位列增量第4位,增长983万美元,这主要得益于《无尽冬日》、Last War等进行休闲化改造的国产策略移动游戏推动,这2款移动游戏已长期稳居iOS畅销榜前10位,取代之前长期霸榜的策略老游《部落冲突》。具体如图13所示。

注:数据来源Sensor Tower《2025年移动市场年度报告》。

图13 2024年英国移动游戏增长品类前10(单位/万美元)(按二级品类)

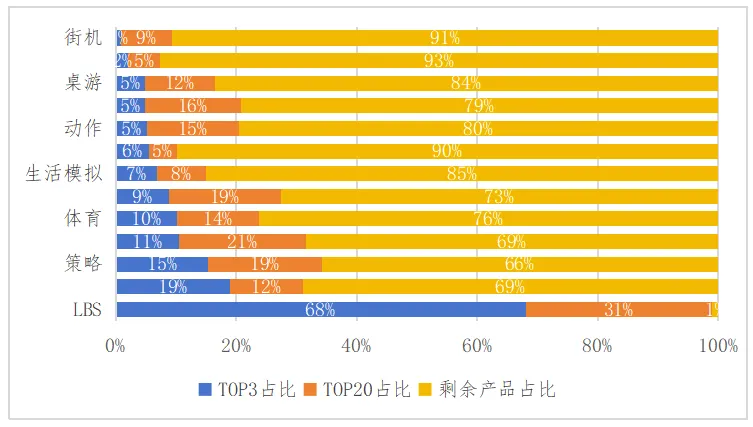

从品类集中度来看,英国的大多数品类头部集中度并不高,即使是策略、博彩及消除这三大收入主力品类也尚未出现一家独大局面,特别是消除类,前3名产品仅占据2%的市场份额,前20名产品也仅占5%。仅有LBS一个品类处于高集中度状态,前3名产品收入占比高达68%,这主要是由Pokémon GO这款现象级产品主导市场,剩余产品生存空间较窄。这表明英国市场各细分品类属于“群雄割据”状态,虽然竞品林立但均有一席之地,各细分赛道均有可尝试进入的市场空间。具体如图14所示。

注:数据来源Sensor Tower《2025年移动市场年度报告》。

图14 2024年英国移动游戏“头部”品类集中度情况(按收入占比)

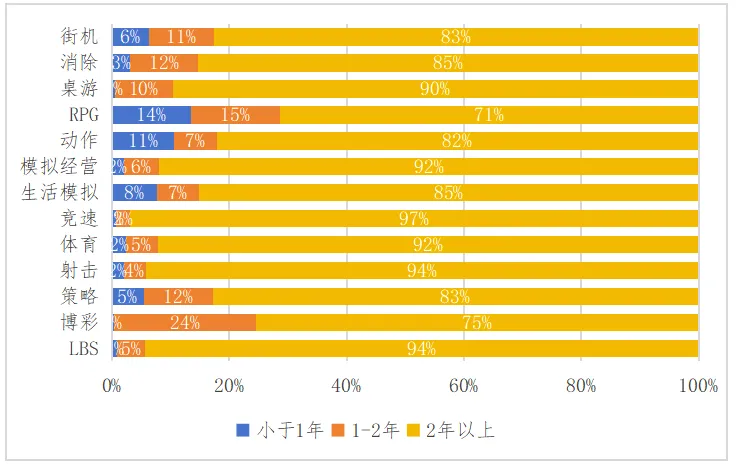

但想要进入英国移动游戏市场,需要做好长线运营准备和规划,在英国的前13名的收入品类中,有11个品类运营时间超过2年的产品占比超过80%,仅有博彩类和RPG两个品类运营时长超过2年以上的相对较少,分别占比为75%和71%。其中,RPG类的上线不足1年的新品占比相对最多,占比达到14%,这主要是受《我独自升级》等MMORPG新品带动,其在2024年5月正式上线英国市场,一度冲进iOS畅销榜第12名,但维持不到1周即迅速下滑,不足半年就跌出畅销榜,可见,英国移动游戏玩家对于RPG类产品并不像其他欧美市场那样缺乏热情,是愿意为高品质RPG类产品付费的,但是厂商需避免“割韭菜”式运营,要有耐心的、保持有节奏的更新内容,才能留住核心用户,从而站稳市场脚跟。具体如图15所示。

注:数据来源Sensor Tower《2025年移动市场年度报告》。

图15 2024年英国移动游戏“头部”品类运营时长占比情况

5 英国游戏厂商竞争格局分析

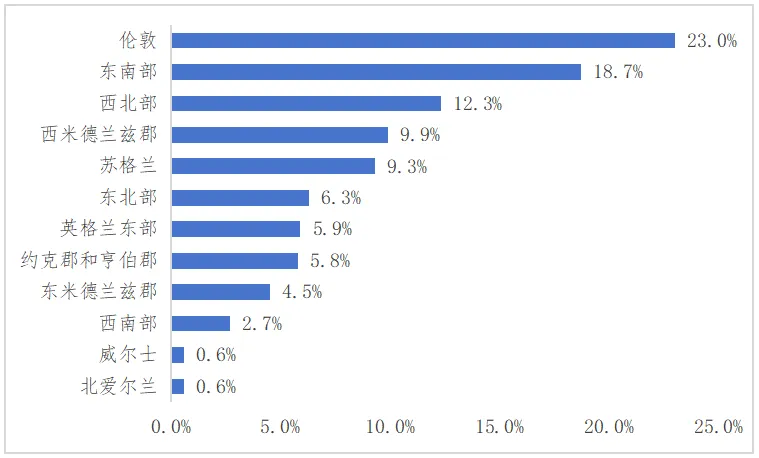

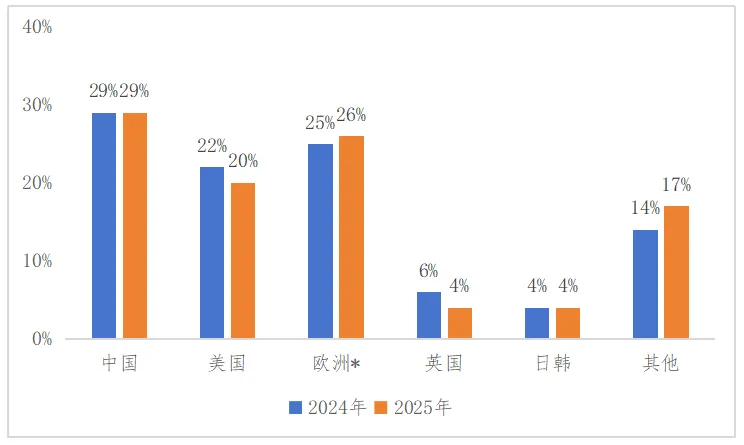

英国移动游戏头部市场主要被外国厂商占据,尤其是中美两国厂商占据优势地位,英国本土移动游戏厂商相对较少,从2024—2025年英国畅销前100名厂商数量来看,中国厂商(包括中国厂商的海外发行公司)以接近30%的占比稳居第1位,这两年均有29家中国厂商上榜;其次是美国厂商,2025年数量占比为20%,相比去年减少2家;英国本土头部厂商则较少,2025年仅有4家厂商上榜,相比去年减少2家。相关数据统计,英国知名度较高的前50名本土厂商中,有超过70%的是以主机、PC游戏业务为核心,且进军移动游戏领域的不到10%,因此英国主流玩家长年接受主机/PC大作洗礼,习惯于大屏游戏。只有约30%的本土厂商是以移动游戏业务起家的,但是多涉足休闲、竞速、体育等中轻度品类。值得关注的是,英国游戏企业备受海外资本青睐,有超过50%的英国研发商被外资并购,其中以微软、腾讯等巨头投资并购最多,如King作为英国移动游戏市场第1名的厂商,2016年被动视暴雪收购,如今又被纳入微软旗下。在主机领域,英国研发商硕果累累,诞生过《侠盗猎车手》《极限竞速》和《全面战争》等全球知名IP作品。移动游戏领域由于发力较晚,虽然成就不如主机,也诞生过《糖果传奇》《霹雳八球》等常年霸占海外畅销榜的经典之作,尽管Rockstar North、King等大厂均被外资收购了,但仍然在英国保留原始开发团队,背靠国际化大公司也使得英国公司研发的游戏得以畅销全球市场。

注:数据来源App Magic,欧洲*是指除英国外的欧洲国家;2025年仅算1—4月期间。

图162024—2025年英国收入前100名厂商分布情况(按数量占比)

英国是中国游戏“出海”第5大市场,在欧洲地区仅次于德国。根据伽马数据,在2024年中国“出海”收入地构成中,英国稳居第5大收入市场,市场份额约为2.7%,相比2023年下滑0.1%,整体份额稳定在3%左右,与排名第4的德国份额相差不大,但相比美、日、韩3国仍有较大差距,市场潜力有待进一步开发。

注:数据来源App Magic,2025年仅算1—4月,不含中国厂商收购的海外公司。

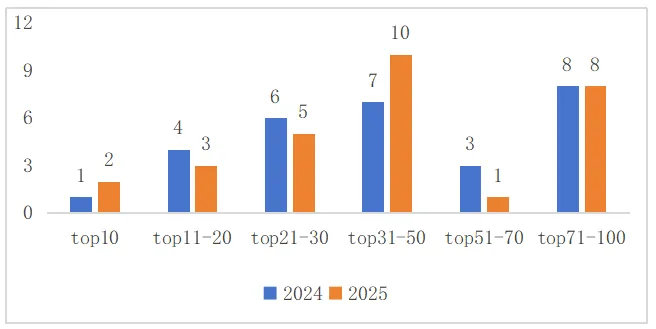

图17 2024—2025年英国前100名厂商中国厂商数量(分段位来看)

其中,进入前10名的厂商增加1家,柠檬微趣凭借消除游戏《浪漫餐厅》带动,首次跻身英国畅销前10名厂商,排名从2024年第17名升至2025年的第9名。首次进入畅销榜前50名的厂商为叠纸网络,凭借高品质女性向游戏《恋与深空》的加持,排名从2024年81名升至2025年的第45名。最值得关注的是Florere Game,仅凭发行的休闲化策略新游Dark War Survival而新晋第32位,根据Sensor Tower数据显示,其海外上线仅半年累计收入就超过1亿美元。从上面3家在英国表现优秀的厂商产品来看,有些相似点,它们成功吸引的均为有丰富剧情且玩法相对轻松的休闲玩家,这类玩家也是英国移动游戏玩家中的主流人群之一。

表32025年1—4月英国移动游戏畅销前100名厂商中前12的中国厂商代表及产品

注:数据来源于App Magic,排名变化是指相比2024年。

END