关注我们 添加助理

加微信进群畅聊 打破信息壁垒

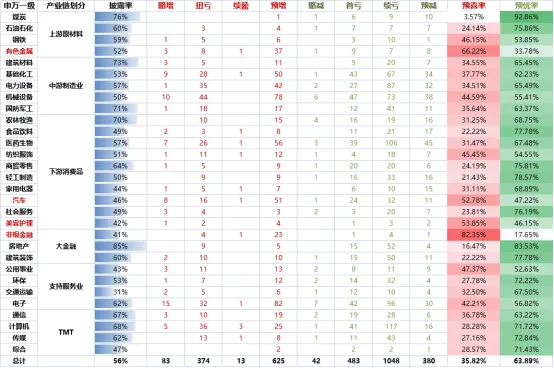

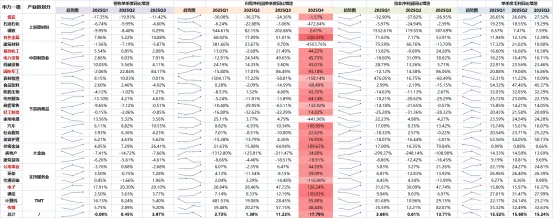

截至2026年1月31日,A股上市公司2025年度业绩预告基本披露完毕,共计3,057家公司披露业绩预告(剔除重复项后2,956家);预喜率35.82%,呈现结构性复苏、新旧动能分化、周期行业修复、地产光伏承压的格局。

整体概况

Part.1

部分行业预喜率回升,但尾部风险仍存

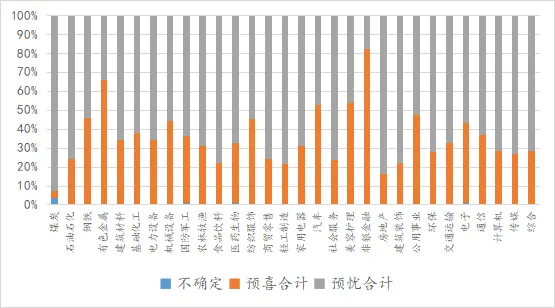

Wind数据显示,3057家披露业绩预告的公司中,1095家预喜(含预增、略增、扭亏、续盈),预喜率35.82%,较2024年相比略有回升。

但同时结构分化明显:预增与扭亏是核心拉动,续亏、首亏公司仍集中,盈利改善大部分集中在头部企业及高景气赛道,尾部企业压力未减。

板块方面,已披露公司中,创业板预喜率38.62%,占比较高;其次为主板,预喜率36.67%;科创板及北证预喜率分别为35.73%及32.52%。

高景气赛道

Part.2

科技与周期共振,盈利高增

01 有色金属:供需改善,价格上涨增厚利润

上游原材料表现亮眼,有色金属业绩预喜率高达66.22%。贵金属价格2025年持续上行;铜、铝等工业金属因新能源需求与供给约束,价格维持高位;锂、钴等电池金属随新能源车回暖,价格触底回升。紫金矿业、洛阳钼业等龙头预告净利高增,部分公司因资产注入与产能释放,业绩弹性超预期。

02 非银金融:资本市场回暖带动非银业绩修复

非银金融整体业绩预喜率为82.35%,归母净利润同比增速集中在1-500%区间。券商受益于市场成交活跃、投行与资管业务增长,自营业务因权益市场回暖扭亏为盈;保险则因投资端收益改善、负债端转型推进,净利显著增长,部分公司同比翻倍。

03 电子:AI算力驱动,成长期过渡

半导体设备、AI算力芯片、存储等细分领涨。受益于算力需求爆发、国产替代加速与2024年低基数,多家公司预告净利同比增超300%。半导体设备因晶圆厂扩产、国产化率提升,订单与毛利率双升;封测、存储芯片受益于行业去库存与价格回暖,盈利修复显著。电子制造、PCB等配套环节也随下游需求回暖实现稳健增长。

承压板块

Part.3

产能过剩、需求疲软,亏损扩大

01 光伏:产能过剩致全产业链亏损

通威股份、隆基绿能、TCL中环等龙头均预告大额亏损。硅料、硅片、电池片产能过剩,价格战导致毛利率大幅下滑,叠加海外政策扰动,行业陷入整体性亏损,加速出清。

02 房地产及产业链:风险出清,亏损集中

万科预亏820亿元,华夏幸福、绿地控股等多家房企预亏超百亿。销售低迷、资产减值、融资成本高企是主因。地产链上下游(建材、家居、家电)也受拖累,盈利普遍下滑,仅头部企业通过降本增效与渠道优化维持微利。

03 部分新能源:竞争加剧,盈利承压

新能源车整车、锂电材料分化明显。头部车企靠规模效应与出口维持利润,二线车企因价格战、产能利用率低陷入亏损;锂电材料因产能过剩、原材料价格波动,毛利率下滑显著。

核心驱动与风险提示

Part.4

01 驱动因素

需求端:AI算力、新能源车、风光储等新兴需求,叠加基建稳增长与地产边际改善,拉动相关行业盈利。

供给端:周期行业供给约束、科技行业国产替代,提升行业壁垒与盈利能力。

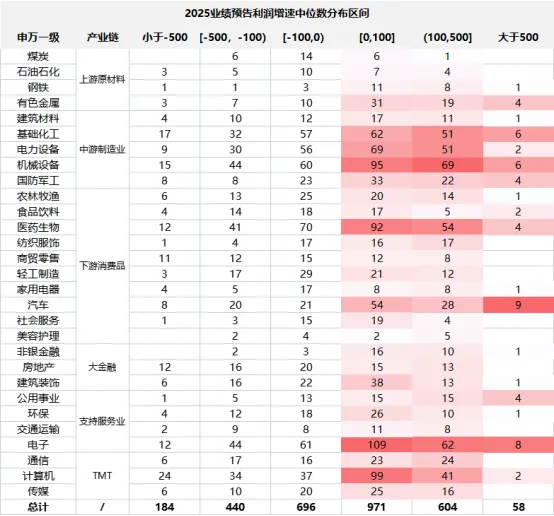

低基数效应:2024年部分行业盈利低谷,2025年随行业回暖,业绩弹性放大。

02 风险提示

结构性分化加剧:预喜集中在少数高景气赛道,多数传统行业与尾部企业仍处困境。

产能过剩风险:光伏、锂电等行业出清尚未结束,价格战或持续。

外部环境不确定性:海外政策、汇率波动影响出口导向型行业。

总结

Part.5

2025年业绩预告的核心特征是结构性复苏:科技(半导体/AI)与周期(有色/非银)共振向上,地产、光伏、部分新能源持续承压。投资需聚焦高景气赛道(算力、国产替代、上游资源),规避产能过剩、需求疲软的尾部风险。

内容仅供参考,不构成投资建议

加微信进群畅聊,打破信息壁垒

求点赞

求分享

求喜欢