1.公务机产业概述

公务机主要用于行政办公与商务出行,也常被称作行政飞机或商务飞机。这类航空器一般为最大起飞重量9吨以下的小型喷气式或涡桨飞机,乘员规模多在4至10人之间。此外,部分大型民航客机如波音747,在承担重要人员专机任务时,同样可纳入公务机的使用范畴。

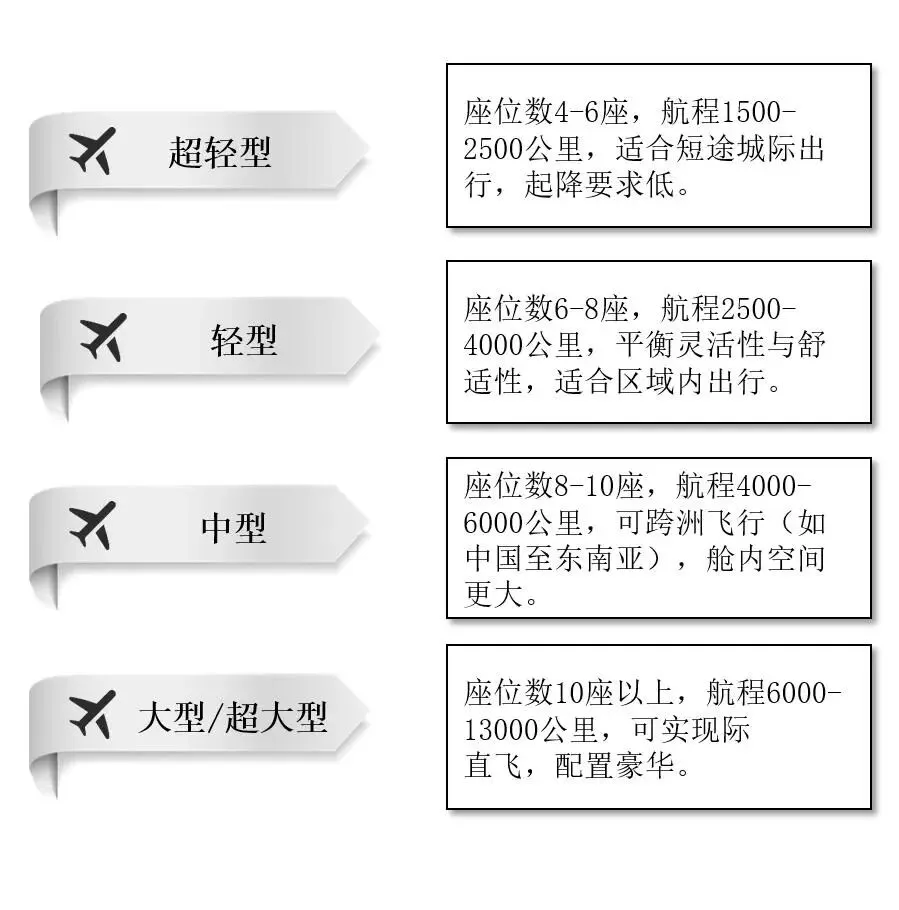

公务机行业分类

2.公务机行业发展相关政策

我国公务航空产业发展获得了国家层面政策的持续支持。国务院办公厅出台相关指导意见,明确鼓励公务航空发展,支持航空器研制、应用推广及产业集群建设。民航局等多部门协同推进低空空域管理改革,通过简化飞行审批流程、逐步扩大空域开放范围,显著提升公务机运行效率与便捷性。同时,税收优惠、财政扶持等配套政策落地实施,有效降低企业运营成本,激发市场主体活力,为公务机行业健康快速发展提供了有力保障。

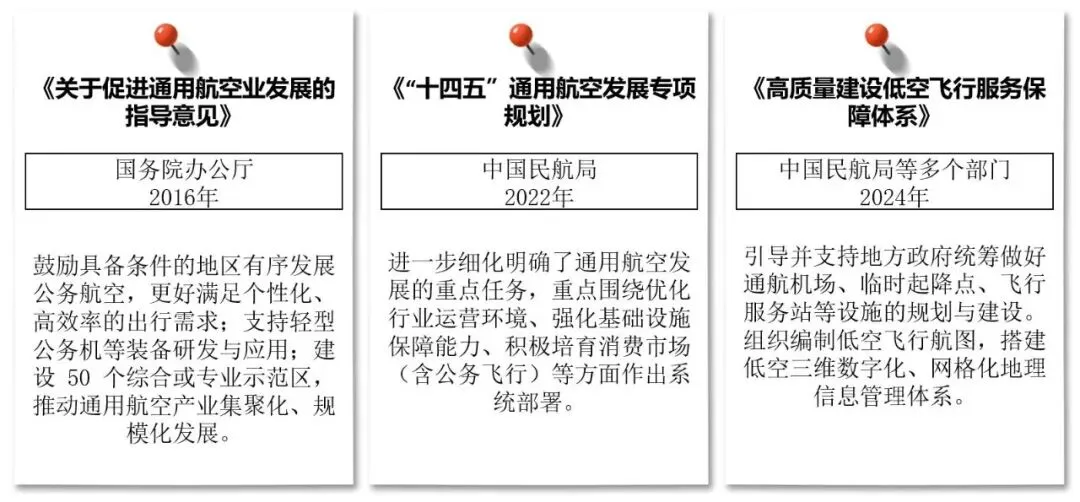

公务机行业主要产业政策

3.公务机行业产业链

公务机产业链具备上下游协同、环环相扣的特点。上游环节为中游整机制造与系统集成提供核心零部件及关键技术;中游主体负责飞机制造、维修保障与运营服务;下游市场需求则直接带动上游研发生产与中游服务升级。在政策支持与市场需求逐步释放的背景下,我国公务机产业链将持续完善,行业整体具备稳步增长的基础与空间。

公务机行业产业链结构示意图

4.全球公务机行业现状分析

2022年,全球喷气公务机交付量达到712架。从细分结构看,中型与超大型公务机凭借航程、舒适性等综合优势,交付占比持续提升,成为拉动全球市场增长的主要机型。预计2025年,全球喷气公务机交付量将增至768架。增长动力主要来自高净值人群规模扩大、跨国商务活动回暖,以及低空空域改革、运营服务体系成熟等产业环境改善,全球公务机市场将保持稳健发展态势。

2020-2025年全球喷气式公务机交付量

5.中国公务机行业现状分析

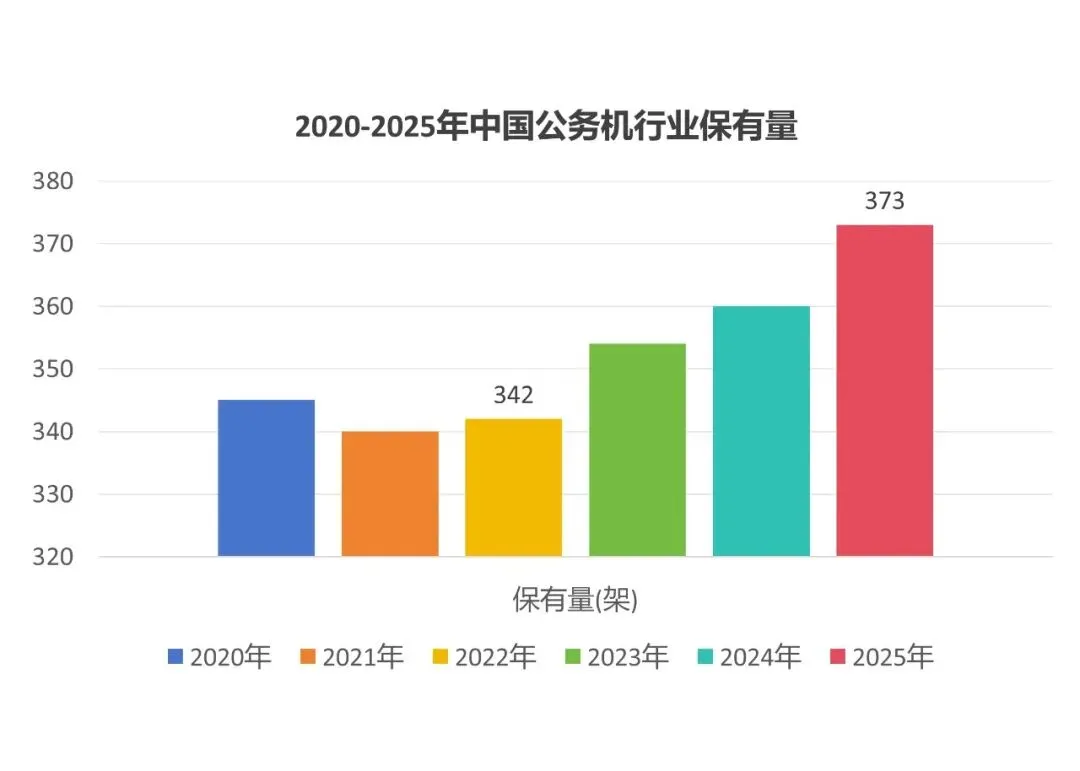

1. 中国公务机行业保有量

2022年,中国公务机市场保有量为342架,行业在政策推动与市场需求带动下进入起步发展阶段。随着低空空域开放试点不断深化,高净值人群对高效、私密出行方式的需求逐步显现,但受运营成本偏高、配套服务体系尚不完善等因素影响,市场整体增长平稳。预计2025年,中国公务机保有量将提升至373架。

2020-2025年中国喷气式公务机交付量

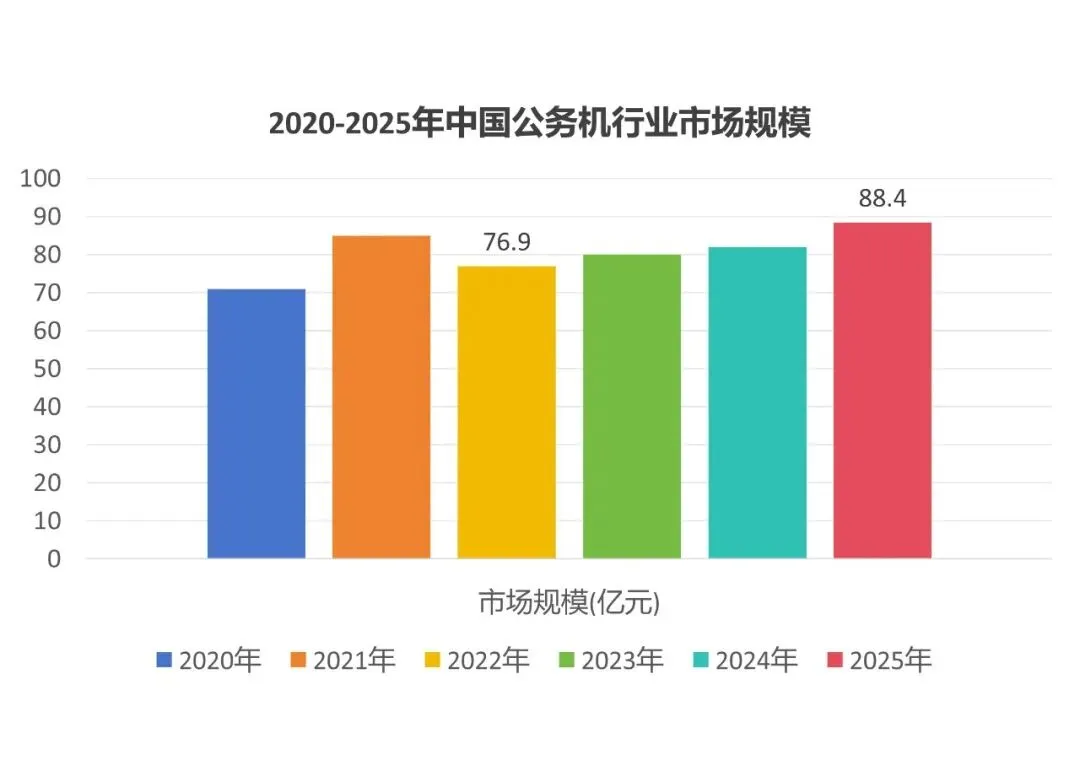

2. 中国公务机行业市场规模

2022年,中国公务机运营市场规模达76.9亿元,预计2025年将增长至 88.4亿元。行业增长主要得益于低空空域改革持续深化、跨境商务出行需求回升,以及FBO等地面配套服务能力不断升级。多重利好推动我国公务机市场从培育期逐步向规模化、规范化发展阶段迈进。

2020-2025年中国公务机行业市场规模

6.公务机行业竞争格局

全球公务机市场呈现明显的寡头垄断格局,湾流、庞巴迪、德事隆航空、达索航空四大厂商合计占据85%以上市场份额。其中,湾流与庞巴迪处于第一梯队,主打超大型、超远程高端机型,占据高端市场主导地位;德事隆、达索、巴航工业等构成第二梯队,以中轻型、中型机型实现差异化竞争。

中国商飞等国内企业尚处于发展起步阶段,依托性价比优势与国内政策红利逐步切入市场,未来有望逐步打破欧美厂商长期垄断的格局。

公务机行业主要企业

7.公务机行业未来发展趋势

未来公务机市场将呈现高端化与下沉化并行的发展特征,应用场景持续多元化拓展。全球高净值人群规模扩大带动高端需求增长,我国可投资资产超1亿元的超高净值人群已达14.2万人,推动庞巴迪环球系列、湾流G700等超大型远程机型占比提升至53%。

区域市场方面,长三角、京津冀等核心区域仍贡献65%以上飞行小时,而成渝、武汉等中西部城市公务机起降量增速超过20%,市场下沉趋势显著。应用场景上,医疗救援、应急救灾等特殊任务需求增长,文体赛事、高端定制旅游等新业态快速兴起,预计2030年个人及家族客户占比将提升至30%。

需求结构变化将推动运营企业持续优化机型组合与服务体系,公务航空正从传统出行工具向综合化、高品质服务生态演进。

本报告基于大量行业数据,对中国公务机市场规模、竞争格局、供需状况及重点企业运营情况进行系统分析,并结合行业发展趋势与影响因素做出预测,为企业把握市场动态、制定投资决策提供参考。更多详细内容,可参阅《2026-2032 年中国公务机行业发展运行现状及投资规划建议报告》。