瑞联数据近日发布了司法拍卖市场年度报告,显示存量法拍房达到129.6万套。创历史新高的数字落地到每一个普通家庭、每一个区域市场、甚至每一笔贷款违约背后,是房地产风险在从量到质、从隐性到显性释放。今天一起来拆解这份报告的意义。

司法拍卖物业是指在司法程序中,因债务履行不能,依法被查封、扣押、冻结的物业。这些物业由法院拍卖,拍卖所得用于偿还债务。司法拍卖市场向来是宏观经济与房地产市场的 “风险晴雨表”。

2025 年,全国法拍市场延续高供给压力,在挂牌量再创新高的同时,成交端依赖价格让渡被动放量,75.74% 的平均成交折扣创下近七年新低。

一、整体态势:高供给、低效率、强折价,风险出清成主线

2025 年全国法拍市场未现趋势性反转,而是在 “以价换量” 中消化存量风险,核心特征十分鲜明:

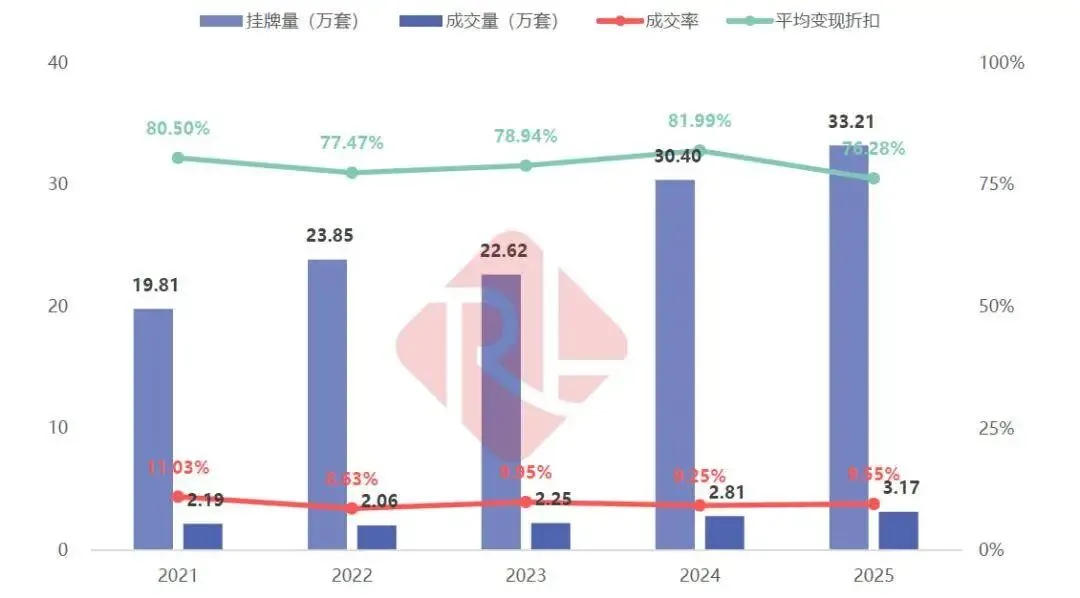

1. 供给端:六年增长 1.6 倍,压力持续加码。全年挂牌量达129.56 万套,同比增长 16.41%,较 2019 年的 49.58 万套累计增长超 1.6 倍。这并非短期冲击,而是房地产下行周期中积累的风险集中进入司法处置通道,意味着市场仍处于存量风险加速暴露阶段,暂无明显供给收缩信号。

2. 成交端:被动放量而非需求改善。成交量 18.80 万套,同比增长 23.04%,增速快于挂牌量,但成交回升更多是 “被动出清”—— 挂牌规模扩张 + 价格持续让利,让部分资产进入可成交区间,并非需求端出现系统性好转。

3. 关键指标:成交率低位徘徊,折扣创七年最低,成交率仅 14.51%,虽较 2024 年小幅回升 0.78 个百分点,但较 2019 年的 24.77% 仍大幅下滑,整体出清效率偏低。平均变现折扣降至75.74%,同比下降 5.09 个百分点,较 2019 年近九成的水平大幅下移,反映市场对流动性不足、处置周期长等风险的定价。

4. 市场情绪:参与人数暴增但竞争温和,全年竞拍人数达 81.48 万人次,同比激增 50.30%,创近七年新高,但单宗标的平均竞拍人次仅 4.33 人。这背后是价格折扣下探 + 低总价资产占比提升,吸引了更多潜在参与者,但并非需求全面改善,市场活跃度仍由价格让渡驱动。

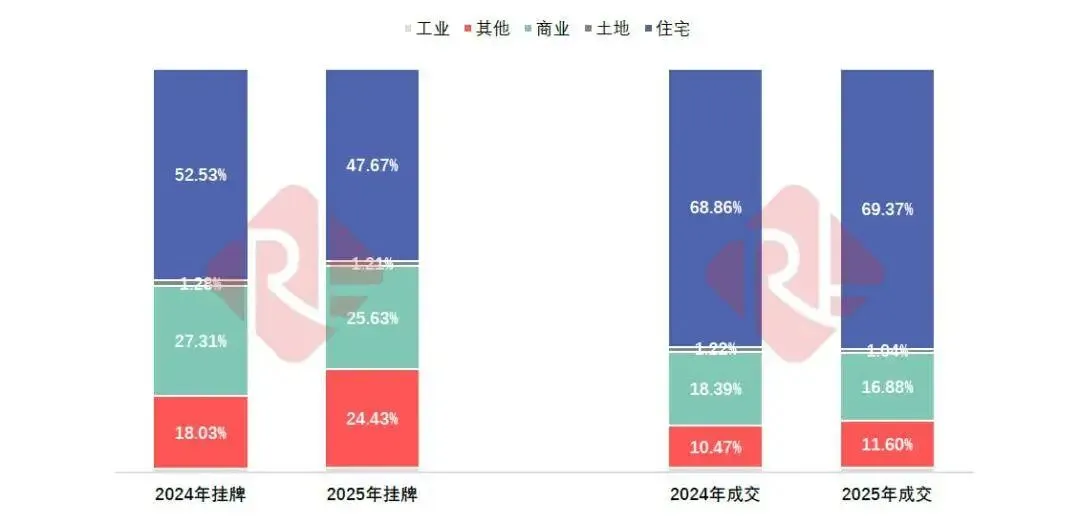

二、分资产表现:住宅稳扛大旗,商业、其他类承压明显

不同类型资产在法拍市场的出清能力差异显著,住宅类仍是成交核心,非住宅类则面临较大压力。

1. 住宅类:成交主导,价格是核心驱动力。作为法拍市场的 “硬通货”,住宅类资产表现出较强承接力: 挂牌 61.77 万套(同比 + 5.65%),成交 13.04 万套(同比 + 23.89%),成交率 21.11%,在各类资产中最高; 平均成交折扣 76.22%,虽同比下降 4.45 个百分点,但竞拍人数达 61.67 万人次(同比 + 55.37%),平均竞拍 4.73 人; 区域分化明显:深圳成交率 50.48%、上海 44.97%,一线城市承接力强;重庆、成都、郑州挂牌量居前,部分二线及三线城市成交率不足 10%。

2. 商业类:成交放量但效率不足,呈现 “量增效率平” 的特征: 挂牌 33.21 万套(同比 + 9.23%),成交 3.17 万套(同比 + 12.88%),但成交率仅 9.55%,仅小幅提升 0.31 个百分点; 平均折扣 76.28%,同比下降 5.71 个百分点,竞拍人数增长 35.81%,但新增需求多集中在区位、权属清晰的标的,整体需求承接不足。

3. 其他类(车位、街铺等):供给激增,出清难度最大,成为风险暴露的重灾区: 挂牌 31.66 万套,同比暴增 57.73%,但成交量仅 2.18 万套(同比 + 36.23%),成交率降至 6.89%; 平均折扣 71.36%,为各类资产最低,即便大幅让利,单宗标的平均竞拍仅 2.35 人,有效需求严重不足,更多承担流动性兜底功能。

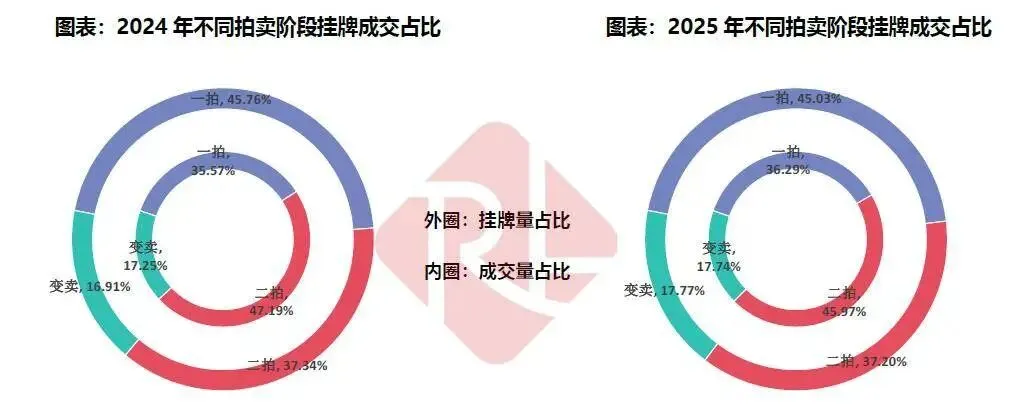

整体看,成交重心向二拍、变卖阶段后移。其中二拍阶段成交占比 45.97%,成交率 17.93%,平均折扣 69.18%,通过一次性下调起拍价快速出清,成为定价修正核心。而变卖阶段成交占比 17.74%,折扣 72.03%,因评估价下移,折扣反而高于二拍,承接长尾资产处置。

三、从城市级别来看,差异巨大,深圳一骑绝尘

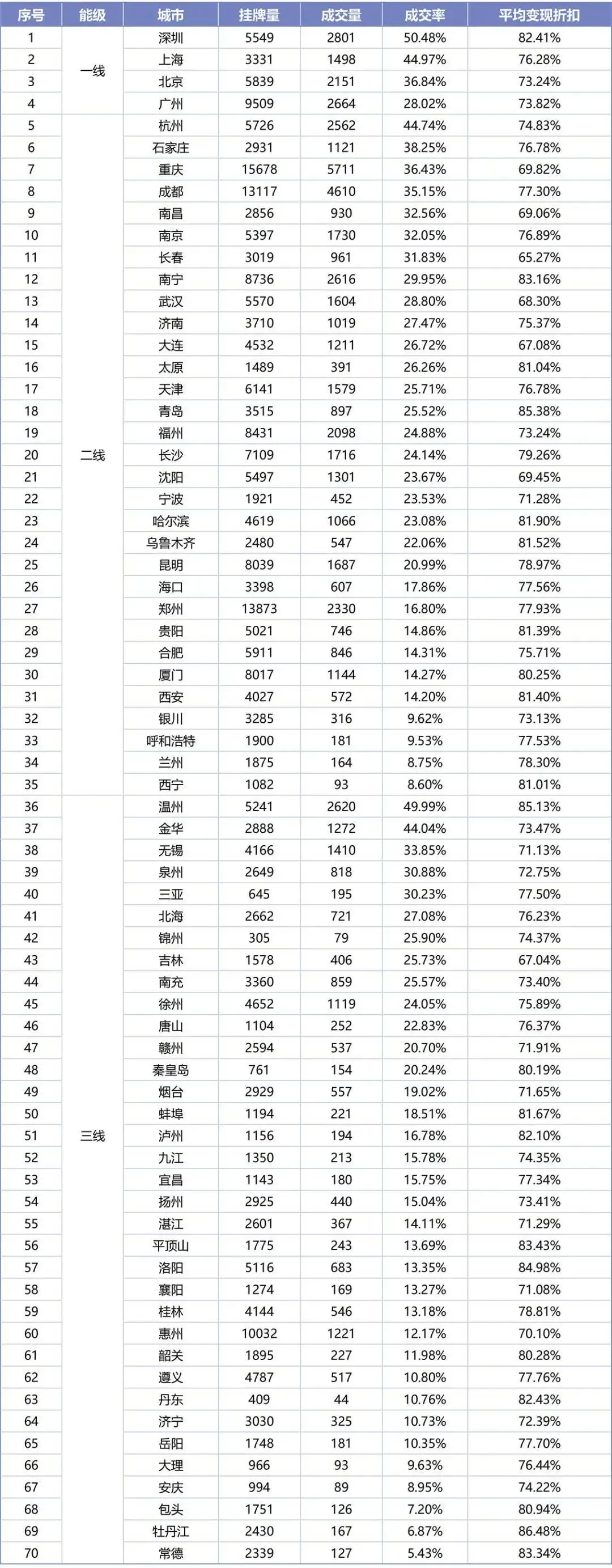

为了更精准呈现住宅类法拍房的区域分化特征,我们以国家统计局公布的 70 个大中城市为样本,从挂牌量、成交量、成交率及平均变现折扣四大核心指标拆解不同能级城市的市场表现,让区域差异更直观、分析更具参考价值。

一线城市:量价分化明显,深圳承接力 “一骑绝尘”。一线城市整体展现较强市场韧性,但内部供需与定价逻辑差异显著:

挂牌端呈现 “广州独大” 格局,全年挂牌量达 9509 套,冠绝一线;北京、深圳紧随其后,分别为 5839 套、5549 套,上海挂牌规模相对可控,供需压力相对缓和。

成交效率上,深圳以 50.48% 的成交率稳居榜首,成为一线城市法拍房去化标杆;上海紧随其后,成交率 44.97%;北京成交率 36.84%,保持稳健;广州则受高挂牌量拖累,成交率降至 28.02%,是一线中唯一低于 30% 的城市。

价格端同样印证深圳的强势,平均变现折扣 82.41%,折价幅度最小,凸显核心资产价值;上海折扣 76.28%,北京、广州分别为 73.24%、73.82%,整体仍保持较强的价格支撑力。

二线城市:头部领跑、尾部承压,分化格局加剧,住宅法拍市场呈现 “两极分化” 特征,供给压力与承接能力分层明显:

挂牌量集中释放,重庆(15678 套)、郑州(13873 套)、成都(13117 套)三大城市稳居前列,成为供给压力最集中的区域。

成交效率呈现 “头部突围、中游稳健、尾部低迷” 的梯度分布:杭州以 44.74% 的成交率领跑,石家庄、重庆、成都成交率均超 35%,展现较强承接力;南京、南昌、长春、武汉、济南等中游城市,成交率集中在 28%—33% 区间,去化节奏平稳;银川、呼和浩特、兰州、西宁等尾部城市,成交率不足 10%,法拍房出清难度极大。

价格端差异进一步放大:南宁、青岛、哈尔滨等城市平均变现折扣超 80%,折价相对温和;而重庆、南昌、武汉、沈阳等城市折扣低于 70%,需通过更深幅度的价格让渡才能推动成交,反映部分二线城市的去化压力。

三线城市:地域特色凸显,产业与人口成 “核心变量”,法拍房表现更具地域属性,内部分化远超一二线,本地产业基础与人口流动成为关键影响因素:

一批 “黑马城市” 脱颖而出:温州、金华凭借活跃的民营经济与扎实的产业基础,成交率分别达到 49.99%、44.04%,接近甚至超越部分二线城市;无锡、泉州、三亚等城市成交率维持在 30% 左右,具备稳定的市场承接力。

多数三线城市面临供给压力,徐州、唐山、赣州、烟台等成交率集中在 20% 上下;惠州、遵义、济宁等挂牌规模较大的城市,成交率不足 15%,去化压力突出。

价格端同样呈现 “地域分化”:温州、洛阳、牡丹江等城市平均变现折扣达 85% 左右,资产价值相对坚挺;而无锡、惠州、襄阳等城市折扣低于 72%,需依赖深度折价才能完成出清,凸显三线城市对价格调整的高度敏感。

整体来看,70 城住宅类法拍房市场的区域表现,与城市能级、产业基础、人口流动及供需格局深度绑定,不同层级城市呈现出鲜明的分化特征,且价格让利幅度与市场承接能力形成显著反比。这种多层次的区域分化,不仅折射出不同城市房地产市场的风险出清节奏,也为法拍房市场的参与和布局,划定了清晰的城市价值梯度与选择逻辑。

四、关键启示:捡漏需谨慎,聚焦核心标的

对于意向参与法拍市场的购房者或投资者,需把握三大核心逻辑:

优先选择住宅类资产,尤其是一线城市及民营经济活跃、人口流入的二三线城市标的,承接力更强;

关注二拍阶段标的,价格调整更充分,但需仔细核查权属、欠费等潜在风险;

避开商业类及用途分散的 “其他类” 资产,即便折扣深,也可能面临流动性不足、处置周期长等问题。

2025 年法拍市场的 “高供给、低折扣” 格局,本质是存量风险的集中释放。对于市场参与者而言,这既是潜在的 “捡漏” 机会,更需警惕风险 —— 价格让利背后,往往伴随着资产瑕疵、流动性约束等隐性成本。